Rohstoffe signalisieren Wende. Wir bleiben skeptisch.

06.04.2009 | Eugen Weinberg

Energie

Energie"Alles wird gut!". Dies scheint derzeit mit dem Blick auf die jüngste Entwicklung der Rohstoffpreise der Tenor unter den Marktteilnehmern zu sein. Wir sehen diesen Preisanstieg weniger als eine Trendwende als vielmehr eine Korrektur der vorherigen Übertreibung nach unten. Der Konjunkturoptimismus ist aus unserer Sicht trotz der zuletzt etwas besseren Daten noch fehl am Platz. Daher dürften auch am Ölmarkt die Bäume nicht in den Himmel wachsen. Wir erwarten nach dem massiven Anstieg zuletzt eine Konsolidierung im Bereich 45-55 USD. Dabei zeigt der Ölpreis eine beachtliche Stärke. So konnte der WTI-Ölpreis die anfänglichen Verluste nach den schwachen US-Arbeitsmarktdaten am Freitag, wobei der Ölpreis auf 51 USD fiel, komplett wettmachen und notiert zum Wochenauftakt fester bei 53,5 USD.

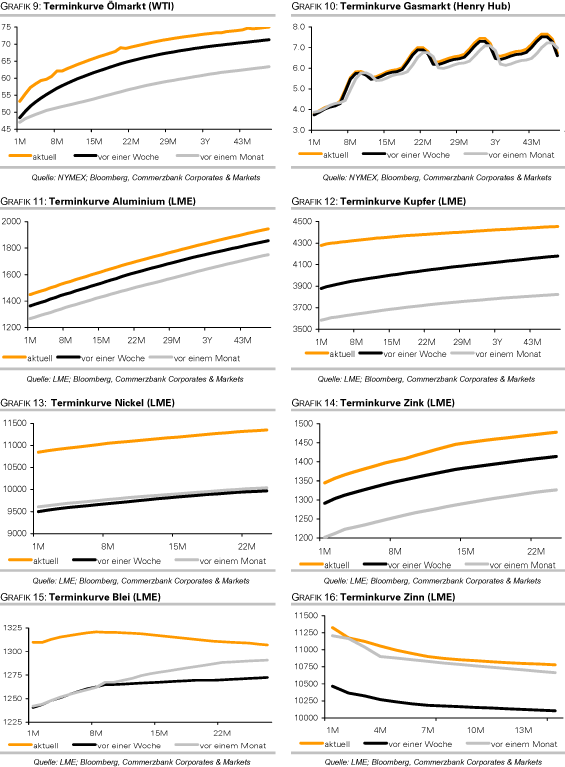

Sinkende Frachtraten und die erneute Versteilung der Terminkurve veranlassen größere Marktteilnehmer wie Royal Dutch Shell wieder dazu, Rohöl auf Supertankern zu lagern. Die Frachtraten sind unter anderem aufgrund der OPEC-Produktionskürzungen zuletzt spürbar gefallen. Man kann die gelagerte Ware gleichzeitig erheblich teurer auf Termin verkaufen, denn das Contango am Ölmarkt hat sich zuletzt verfestigt, d.h. der hintere Teil der Terminkurve stieg noch stärker an als der vordere. Der Preis für eine Brentöllieferung im Mai 2009 liegt bei 53,7 USD, während für eine Lieferung im Mai 2010 bereits 64,7 USD fällig sind.

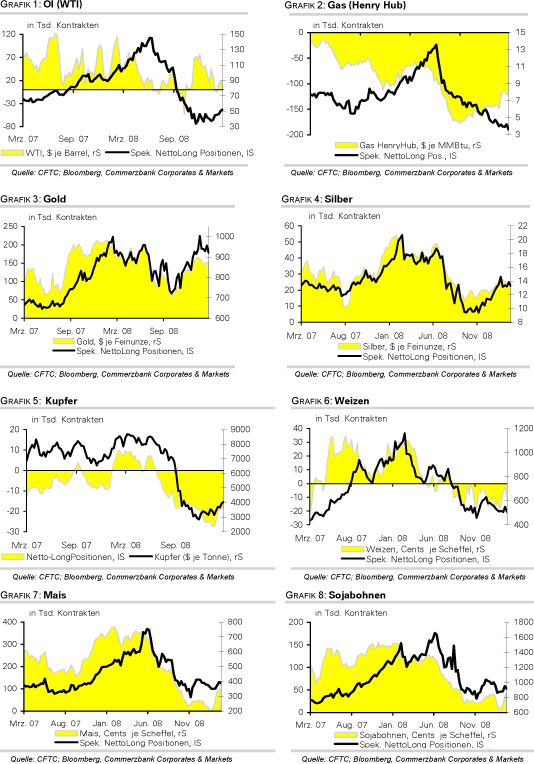

Die Netto-Long Positionen der spekulativen Anleger an der NYMEX sind in der Woche zum 31. März um 11 Tsd. auf 6.546 Kontrakte zurückgegangen. Maßgeblich hierfür war in erster Linie ein Abbau von Long-Positionen, welcher auf den kurzzeitigen Rückgang des WTI-Ölpreises unter 50 USD Anfang letzter Woche zurückzuführen ist.

Edelmetalle

Der Konjunkturoptimismus setzt Gold weiter unter Druck. Denn im Gegensatz zu den konjunktursensiblen Industrierohstoffen entwickelte sich der Goldpreis zuletzt zu einem Angstindikator (siehe Grafik unten). Wegen des Optimismus und der saisonalen Preisdynamik gehen wir derzeit davon aus, dass der Goldpreis weiter korrigiert und im Sommer auf 800 USD oder sogar tiefer fällt. Dabei helfen nicht einmal die Schwäche des US-Dollar, der Abschuss einer Rakete durch Nordkorea und das Dementi des IWF, wonach weitere Goldverkäufe über 403,3 Tonnen hinaus nicht geplant seien. Gold verliert heute 2% auf 874 USD je Feinunze, den niedrigsten Stand seit 2½ Monaten. Die Bestände des SPDR Gold Trusts fielen am Freitag geringfügig um 70 kg auf 1.127,37 Tonnen. Silber fällt heute sogar stärker als Gold um mehr als 2,5% unter 12,50 USD, obwohl die Bestände des größten Silber-ETFs iShares Silver Trust am Freitag um knapp 120 Tonnen auf einen Rekordwert von 8.413 Tonnen stiegen.

Die spekulativen Netto-Longpositionen an der COMEX stiegen in der Vorwoche um 2.932 auf 154.859 Kontrakte. Dies deuten darauf hin, dass der Optimismus am Goldmarkt nach wie vor hoch ist und unterstützt unsere These einer mittelfristigen Korrektur. Die Tatsache, dass die "Longs" die "Shorts" um das 6,5-fache übersteigen, verdeutlicht das Rückschlagspotenzial.

Industriemetalle

Auch die Industriemetalle konnten von der allgemeinen Aufhellung der Stimmung nach dem G20 Treffen profitieren. Das Konjunkturbarometer Kupfer verteuerte sich am Freitag mit 300 Dollar je Tonne abermals deutlich auf nun gut 4.400 Dollar je Tonne. Wir erachten die starke Preiserholung bei Kupfer um gut 35% seit Jahresbeginn als verfrüht. Sogar die Spekulanten bleiben skeptisch: Die Anzahl der Netto-Short Kontrakte stieg in der Woche zum 27. März geringüfgig um 110 auf 18.525 Kontrakte. Wir glauben, dass bei den gegenwärtigen Preisen eine erhebliche Gefahr eines massiven Marktüberhangs und einer starken Preiskorrektur besteht, sobald die chinesischen Reservekäufe auslaufen.

Der Nickelpreis kann sich erstmals seit Februar wieder bis 11.000 Dollar je Tonne erholen. Der Aufbau der LME-Lagerbestände ist ins Stocken geraten. Auch wenn die Marktexperten von H. Pariser Alloy Metals & Steel Market Research mit einem Rückgang der Edelstahlproduktion um 16% weltweit im laufenden Jahr rechnen und dies die Nachfrageperspektiven für Nickel stark eintrübt, bleiben wir für den Nickelpreis mittelfristig dennoch optimistisch gestimmt, weil bei den derzeitigen Preisen ein Großteil der Minenproduktion nach wie vor unprofitabel ist.

Agrarrohstoffe

Der zunehmende Konjunkturoptimismus, steigende Aktienmärkte und ein fallender US-Dollar geben auch den Agrarrohstoffen Auftrieb. Der Sojabohnenpreis ist erstmals seit Anfang Februar über die Marke von 10 US-Dollar je Scheffel gestiegen. Zusätzlich sorgen hier auch Angebotsrisiken für Unterstützung. Die argentinische Sojabohnenernte dürfte in diesem Jahr noch niedriger ausfallen als bislang erwartet. Die Getreidebörse von Buenos Aires revidierte ihre Schätzung auf 39,4 Mio. Tonnen nach unten von bislang 41,2 Mio. Tonnen. Im vergangenen Jahr belief sich die Ernte des weltweit drittgrößten Sojabohnenexporteurs noch auf 46,2 Mio. Tonnen. Wir rechnen mit einer Fortsetzung des Aufwärtstrends bei Sojabohnen. Weizen profitiert von Frostvorhersagen in den wichtigen Anbaugebieten im Mittleren Westen der USA.

Der Weizenpreis steigt auf 5,70 USD je Scheffel, den höchsten Stand seit zwei Monaten. Wir erachten diese Preisreaktion in Anbetracht gut gefüllter Lagerbestände als etwas überzogen. Bis zur Weizenernte vergehen noch einige Monate. Solange die Kaltwetterperiode nicht über mehrere Wochen andauert, sollten sich Befürchtungen über wetterbedingte Ernteausfälle genauso relativieren wie jene vor drei Wochen, als mangelnde Regenfälle den Weizenpreis schon einmal kurzzeitig deutlich steigen ließen. Mais hinkt derzeit hinterher. Schlechtes Wetter verzögert die Maisanpflanzungen im US-Korngürtel. Die vergleichsweise hohe Zahl der spekulativen Netto-Long Positionen von knapp 100 Tsd. Kontrakten lässt vermuten, dass bereits ein Großteil eingepreist ist, wodurch das Preispotenzial bei Mais kurzfristig begrenzt ist.

CFTC Daten: Netto-Long Positionen nicht-kommerzieller Anleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.