Der Ölpreis dürfte zunächst um 50$ verharren

09.04.2009 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis konnte gestern wieder zurück über die Marke von 50 USD je Barrel steigen. Die Nähe zu dieser psychologisch wichtigen Marke, steigende Aktienmärkte und ein geringer als befürchtet ausgefallener Öllageranstieg in den USA sorgten für Auftrieb.

Die Rohöllagerbestände in den USA stiegen in der letzten Woche nach Angaben des US-Energieministeriums um 1,65 Mio. Barrel auf ein neues 16-Jahreshoch von 361,1 Mio. Barrel. Dies lag zwar im Rahmen der Bloomberg-Umfrage. Der kräftige Anstieg der API-Lagerbestände am Vortag hatte aber zu Erwartungen eines weitaus stärkeren Lageranstiegs geführt. Zudem fielen die Lagerbestände in Cushing weiter um 880 Tsd. Barrel. Das war der siebte Rückgang der Cushing-Lagerbestände in den letzten acht Wochen, was unsere These unterstreicht, dass der Anstieg der Gesamtlagerbestände auf Sonderfaktoren zurückzuführen ist und nicht zwingend auf ein Überangebot an Rohöl weltweit hindeutet.

Sinkende Rohölimporte und eine höhere Nachfrage der Raffinerien wirkten sich sogar negativ auf die Lagerbestände aus. Bei den Ölprodukten gab es ein gemischtes Bild. Während die Benzinlagerbestände für den Konsens überraschend um 660 Tsd. Barrel stiegen, verzeichneten die Destillate einen Rückgang um 3,35 Mio. Barrel. Eigentlich ist der Lageraufbau bei Benzin im 2.Quartal im Vorfeld der Sommerfahrsaison typisch.

Der Aufbau der Lagerbestände in den USA sowie die Mittelabflüsse aus dem US OIL Fund, der ausschliesslich in WTI-Futures investiert, haben dazu geführt, dass Brentöl derzeit wieder deutlich teurer ist als WTI. Der Preisabstand stieg gestern zeitweise auf 2,50 USD und lag damit so hoch wie zuletzt Ende Februar. Zugleich ist die Contango-Terminkurve bei WTI steiler geworden, was Öl-Anlagen unattraktiver macht und zu weiteren Abflüssen aus den Ölfonds führt. Dies sollte WTI belasten, so dass der Preisabschlag zu Brent weiter bestehen bleibt.

Edelmetalle

Gold bewegte sich in einer engen Spanne zwischen 880 und 890 USD je Unze. Es gibt unterschiedliche Einschätzungen zu den Goldverkäufen in der Golf Region. Während nach Aussage der Abu Dhabi Gold and Jewellery Group die Goldverkäufe in Abu Dhabi im 1. Quartal um 20% gegenüber dem Vorjahr sanken, rechnen andere Marktbeobachter, wie z.B. einer der führenden Schmuckeinzelhändler Joyulukkas Group mit einem Rückgang um bis zu 60%. Im Vergleich zu den Goldverkäufen sind die Goldimporte jedoch noch dramatischer um bis zu 99% gefallen. Offensichtlich griffen die Schmuckverarbeiter in letzter Zeit vor allem auf ihre Lagerbestände zurück. Entsprechend kann der Importbedarf wieder anziehen, wenn die Lagerbestände abgebaut worden sind. Dies spricht gegen einen deutlichen Preisrückgang.

Die Silberlagerbestände an der COMEX sind zuletzt überraschend um 10 Mio. Unzen auf 116 Mio. Unzen gefallen, den niedrigsten Stand seit über zwei Jahren. Zwar dürfte dies vor allem auf eine Arbitrage zwischen London und New York zurückzuführen sein, könnte aber auch auf eine Einengung des Marktes hindeuten. Wir bleiben für Silber langfristig positiv gestimmt.

Industriemetalle

Der führende Dienstleister für die Schiffsindustrie GAC geht davon aus, dass von den ca. 1000 Frachtern, die derzeit ohne Ladung in den Häfen stehen, erstmals seit den 70er Jahren "hunderte" für Jahre stillgelegt werden. Dies ist einerseits ein weiterer Beweis für den extrem schwachen Welthandel und die schwache Rohstoffnachfrage. Andererseits drückt dies die Frachtraten, die zuletzt einem Preisanstieg der Rohstoffe entgegen standen. Der Chef von Neptune Orient Lines rechnet damit, dass die Trockengutfrachter besser positioniert sind als die Containerschiffsgesellschaften, weil sie bereits sehr viele Neubestellungen annuliert haben.

Bei Nickel gibt es weitere Minenschliessungen. Xstrata gab bekannt, dass die Sinclair Mine in Westaustralien spätestens im August schließen wird, sollten sich die Preise bis dahin nicht erholen. Damit wird nach der Schliessung der riesigen Ravensthorpe Mine durch BHP Billiton wieder eine Mine geschlossen, die erst vor kurzem in Betrieb genommen wurde. Zwar geht Antaike von einem Rückgang der chinesischen Nickelnachfrage um 6,25% auf 300.000 Tonnen in diesem Jahr. Jedoch stimmt uns die stark zurückgehende Minenproduktion positiv für Nickel, schliesslich erwarten wir einen Preisanstieg auf 15.000 USD bzw. um fast 40% zum Jahresende.

Die Konzentration der LME-Lagerbestände hat zuletzt wieder stark zugenommen, was auf die erneut möglichen Verwerfungen hindeutet. Bei Kupfer und Blei kontrolliert ein Marktteilnehmer 40-49% aller LME-Lagerbestände, bei Nickel kontrollieren zwei Spieler sogar mehr als 70 der LME-Lagerscheine. Noch spannender ist die derzeitige Situation bei Zinn, da verfügt ein einziger Kontrahent sogar über mehr als 80% der Warrants. Die hohe Konzentration deutet oft auf eine verstärkte Einflussnahme weniger Teilnehmer hin und geht mit einer erhöhten Volatalität einher.

Agrarrohstoffe

Heute veröffentlicht das USDA die Ernteschätzungen. Wir vermuten, dass es aufgrund der revidierten Ernteprognosen in Lateinamerika zu erneuten Abwärtsrevisionen der Sojabohnenernte kommt. Im März hatte das USDA die Prognose für die weltweite Sojabohnenernte nochmals um 1 Mio. auf 223 Mio. Tonnen nach unten revidiert. Zuletzt hatten Argentinien und Paraguay ihre Prognosen für die Sojabohnenernte nochmals nach unten revidiert, Brasilien dagegen nach oben. Neben den Ernteprognosen veröffentlicht das USDA auch Prognosen für die zum Ende des Erntejahres 2008/2009 zu erwartenden US-Lagerbestände. Diese dürften eine Abwärtsrevision der Lagerbestände für Weizen, Mais und Sojabohnen zeigen. Folglich besteht insbesondere beim Sojabohnenpreis weiteres Aufwärtspotenzial. Die Weizenproduktion dürfte beim Rekordwert von 684 Mio. Tonnen bestätigt werden und die globale Maisproduktion bei 787 Mio. Tonnen. Die reduzierten Anbauflächen werden sich erst im kommenden Erntejahr bemerkbar machen.

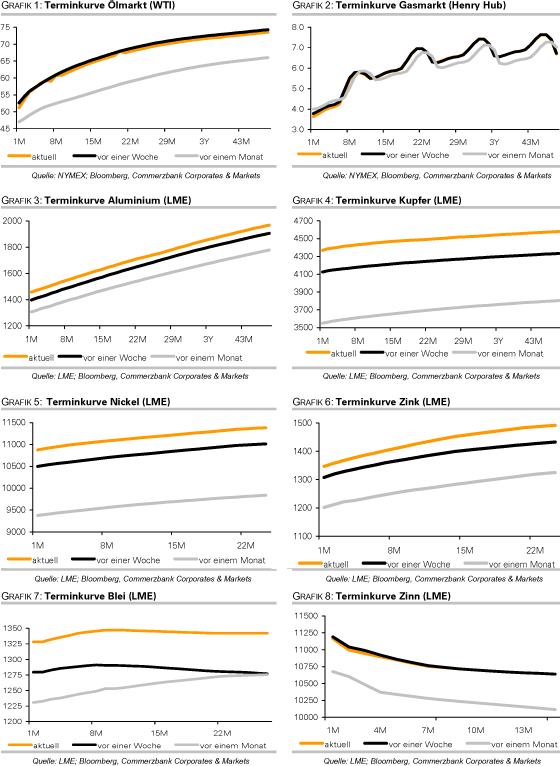

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.