Aktien und Dollar beflügeln Rohstoffe

30.04.2009 | Eugen Weinberg

Energie

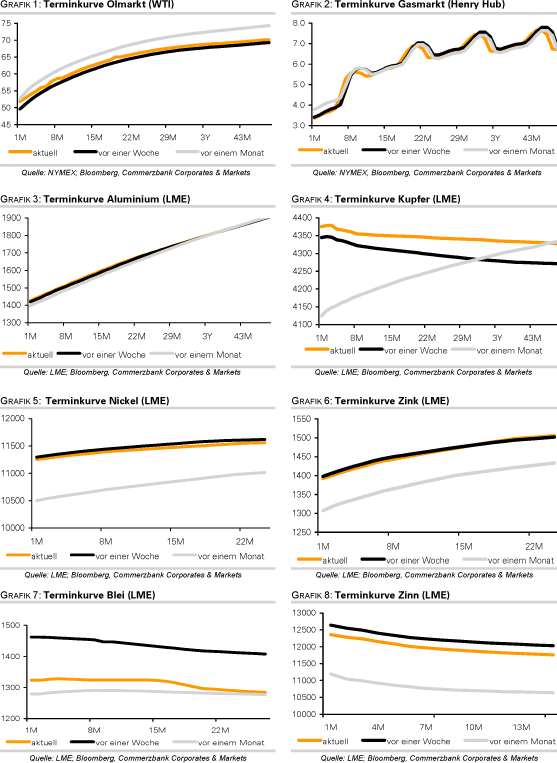

EnergieDer Ölpreis ließ sich von den höheren Lagerbestandsdaten nicht beeindrucken und stieg weiter auf über 51 USD je Barrel. Die vom US-Energieministerium veröffentlichten Lagerbestände für Rohöl lagen mit 4,1 Mio. Barrel erneut deutlich höher als erwartet. Dennoch war der Ölmarkt eher von den steigenden Aktienmärkten und der Schwäche des US-Dollar beeinflusst.

Außerdem sind die Benzinlagerbestände nach EIA-Einschätzung dramatisch um 4,7 Mio. Barrel gefallen, obwohl es im Voraus der Fahrsaison eher typisch ist, dass die Lager aufgebaut werden. Zwar kann man dies teilweise auf die überraschend vielen Wartungen bei den Raffinerien zurückführen. Jedoch steigt anscheinend bei den niedrigen Benzinpreisen auch die Nachfrage. Deshalb verbessern sich zurzeit auch die Raffinerieaufschläge für Benzin.

Nicht nur in den USA, sondern auch in Europa sind die Öllagerbestände zuletzt auf Rekordhochs gestiegen. Im größten Hafen Europas, Rotterdam, seien nach Informationen von Bloomberg die Lagerbestände für Rohöl bereits auf das höchste Niveau seit mindestens 24 Jahren geklettert, die regelmäßig veröffentlichten Lagerbestände für Ölprodukte befinden sich auch oberhalb der Niveaus der letzten Jahre. Offensichtlich ist die verstärkte Nachfrage nach Tankerschiffen zu Lagerzwecken auch ein Ausdruck für die knappen Lagerkapazitäten.

Nichtsdestotrotz rechnen wir in den kommenden Monaten mit einer Stabilisierung am Ölmarkt, weil die Produktion schneller als die Nachfrage fallen sollte, was schließlich zum Lagerabbau führen sollte. Dabei sollte auch die Nicht-OPEC-Produktion zurückgehen. Im 1.Quartal ist die Produktion beim größten mexikanischen Ölkonzern Pemex um 7,8% auf 2,66 Mio. Barrel gefallen. Auch in Russland, dem derzeit größten Ölproduzenten weltweit, stagnierte zuletzt die Ölproduktion bestenfalls. Im Mai wird die russische Regierung den Exportzoll auf Rohöl von zuvor 110 USD auf 137,7 USD je Tonne bzw. knapp 20 USD je Barrel erhöhen, was die Produktionsaussichten eher weiter belasten dürfte. Sowohl die OPEC als auch Russland sind sich derzeit einig: für Neuinvestitionen im Ölsektor wird ein Ölpreis von 70-80 USD benötigt.

Edelmetalle

Gold verharrt trotz kräftiger Gewinne bei Aktien um 900 USD. Der Rückgang der Risikoaversion führte dazu, dass auch der US-Dollar verloren hat. Ansonsten überwiegen bei Gold derzeit die Abwärtsrisiken. Die Goldbestände von SPDR Gold Trust blieben gestern erneut unverändert bei 1.104,5 Tonnen. Auch die Schmucknachfrage entwickelt sich schwach. Der World Gold Council schätzt, dass anlässlich Akshaya Tritiya, welcher einer der zwei bedeutendsten Tage für den Goldverkauf in Indien ist, 45 Tonnen Gold gekauft wurden und damit 8% weniger als im Vorjahr. Schuckhändler in Indien berichten sogar von einem Umsatzrückgang um 20-40 Prozent. Dagegen steigt das Angebot.

Lihir Gold berichtet, dass sich die Goldproduktion im ersten Quartal auf 318 Tsd. Unzen gegenüber dem Vorjahr mehr als verdoppelt hat. Der weltgrößte Goldproduzent Barrick hat bekräftigt, seine Produktion von 7,2-7,6 Mio. Unzen in diesem Jahr auf 7,7 bis 8,1 Mio. Unzen im Jahr 2010 steigern zu wollen.

Industriemetalle

Die positive Stimmung bei den Aktien und der schwache US-Dollar haben zu einem starken Anstieg bei LME-Industriemetallen beigetragen. Aluminium stieg um 1,5%, Zinn und Blei um jeweils 2,5%, Nickel um 3,5%, Kupfer um 4,5% und Zink sogar um über 5%. Dies geschah trotz der erneuten LME-Lagerzuflüsse bei Aluminium und Nickel. Bei Kupfer und Zink sind die Lagerbestände wegen der Reservekäufe Chinas dagegen weiter gefallen. Ohne diese Käufe dürften die Preise für Zink und Kupfer unter Druck kommen. Denn nach Einschätzung der ILZSG wird der Zinkmarkt in diesem Jahr einen Überschuss von 260.000 Tonnen verzeichnen. Auch bei Zinn geht die Industriegruppe ITRI davon aus, dass das Angebot die Nachfrage in diesem Jahr um 8500 Tonnen übersteigt. Jedoch rechnen wir damit, dass der größte Zinnexporteur, Indonesien, in diesem Jahr wegen der hohen Produktionskosten enttäuscht.

Die Gespräche zwischen den Eisenerzproduzenten und den chinesischen Stahlherstellern sind in die letzte Runde gegangen, wobei man sich bereits über die Richtung (nach unten) einig ist, noch nicht aber über das Ausmaß. Die starke Nachfrage im März, welche die Eisenerzkonzerne veranlasste, einen Preisnachlass von lediglich 20% anzibieten, diente offensichtlich nur dem Lageraufbau, wobei die Lagerbestände für Eisenerz in den chinesischen Häfen zuletzt um knapp 20% auf rund 70 Mio. Tonnen gestiegen sind. Dies spricht für eine bessere Ausgangssituation bei den chinesischen Stahproduzenten, die einen Abschlag von 40% verlangen.

Agrarrohstoffe:

Die Preise für US-Magerschweine fielen gestern an der CME um weitere 4,5% auf 59 US-Cents je Pfund. Zwar haben einige Länder zuletzt Einfuhrbeschränkungen gegen Schweinefleisch aus den USA verhängt. Der mit Abstand wichtigste Exportmarkt für US-Schweinefleisch, Japan, plant aber keine Einfuhrbeschränkungen. In den zwölf Monaten bis Februar haben die USA 4,6 Mrd. Pfund Schweinefleisch exportiert, wovon 30% nach Japan gingen. Uns scheint der Preisrückgang bei Magerschweinen um knapp 15% seit Wochenbeginn übertrieben.

Die derzeitige Unsicherheit dürfte zwar die Preise kurzfristig unter Druck halten. Jedoch ist mit einer baldigen Erholung zu rechnen, wobei die Preise für Magerschweine in den Sommermonaten zwischen 75 und 80 US-Cents in der Regel ihren Höhepunkt erreichen. Die Futures mit Fälligkeit Juni, Juli und August handeln noch immer bei 65-70 US-Cents und implizieren damit, dass der Markt nicht mit einer dauerhaften Preisschwäche rechnet.

Der Baumwollepreis an der NYBOT ist seit Anfang März um 30% gestiegen. Die fundamentalen Bedingungen für die Fortsetzung des Aufwärtstrends sind gut. Denn während die Nachfrage, insbesondere aus China, weiter zunimmt, werden die US-Anbauflächen in diesem Jahr erneut reduziert und die Anpflanzungen bleiben hinter dem Durchschnittswert der letzten Jahre zurück.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.