Das Greshamsche Gesetz in Aktion

12.05.2009 | Eugen Weinberg

Energie

EnergieDer Ölpreis steigt am Morgen auf 59 USD je Barrel, den höchsten Stand seit sechs Monaten. Die 60 USD-Marke dürfte das Anlegerinteresse anziehen. Wir denken dennoch, dass der Preisanstieg um 70% seit Mitte Februar übertrieben ist und in den kommenden Tagen mit einer Korrektur zu rechnen ist. Auslöser könnten z.B. steigende US-Lagerbestände sein. Die API-Daten heute werden erste Aufschlüsse darüber geben. Heute veröffentlicht die US-Regierung (EIA) außerdem ihre aktuellen Angebots- und Nachfrageschätzungen. Bislang erwartet die EIA einen Rückgang der weltweiten Ölnachfrage um 1,4 Mio. Barrel pro Tag. Das Ende der Abwärtsrevisonen dürfte damit nahezu erreicht sein.

Der weltweit zweitgrößte Ölverbraucher China hat im April Rohöl im Volumen von 3,93 Mio. Barrel pro Tag importiert. Das sind 13,6% mehr als vor einem Jahr und der zweithöchste Wert nach März 2008, als 4,07 Mio. Barrel pro Tag importiert wurden. Die relative Stärke des Ölpreises im vergangenen Monat der Ölpreis verharrte bis auf wenige Ausnahmen über der 50-USD-Marke - dürfte daher maßgeblich auf die Kaufaktivitäten Chinas zurückzuführen sein.

Die US-Erdgaspreise sind gestern auf 4,37 USD/mmBtu gestiegen. Seit Anfang letzter Woche beläuft sich der Zuwachs auf 20%. Die Gaspreise waren unserer Ansicht nach unterbewertet, wobei das Verhältnis der Gaspreise zu Rohöl deutlich aus der normalen Spanne herausfiel. Wir denken, dass der Gaspreis bis zum Jahresende auf 6,50 USD /mmBtu steigt.

Edelmetalle

Viele Marktteilnehmer befürchten, dass die Erhöhung der Geldmenge langfristig inflationäre Gefahren birgt. Andere diskutieren über die mögliche künftige Gestaltung des Weltfinanzsystems. Dabei wird unter anderem auf die Äußerungen Chinas verwiesen sowie auf die Handlungen des dortigen Reservebüros, das augenscheinlich massiv Lagerbestände an Rohstoffen anlegt und damit den Anschein einer Diversifizierung in "reale Güter" erweckt.

Eines bleibt jedenfalls klar: Das Greshamsche Gesetz, dass "das schlechte Geld das gute verdrängt", gilt nach wie vor. So will die russische Zentralbank die "guten" Rubel-Münzen aus Kupfer durch Stahlmünzen ersetzen. Viele Russen trauen offensichtlich der Währung bereits nicht mehr und wie Anfang der 90er Jahre floriert Quellen zufolge in Russland wieder das Tauschgeschäft. In solchen Zeiten kommt der soliden stabilen "Währung" Gold eine besondere Rolle zu, die Gold jedoch erst später in der Phase der Konjunkturerholung, wenn inflationäre Tendenzen wieder zunehmen, ausspielen sollte. Zurzeit gehen wir nach wir vor eher von einer Konsolidierung und einer Preiskorrektur im Sommer aus.

Auf der Investmentseite ist bei Gold ein interessantes Phänomen zu beobachten. Obwohl die Bestände des größten Gold-ETFs, SPDR Gold Trust, zuletzt eher stagnierten, verzeichnen kleinere Gold-ETFs weitere Zuflüsse. Gestern hat der ZKB Gold ETF, der zuletzt zum zweitgrößten Gold-ETF weltweit avancierte, erneut Zuflüsse gemeldet. Seine Bestände liegen schon bei 4,58 Mio. Unzen bzw. 142,5 Tonnen Gold.

Industriemetalle

Gemischte Nachrichten gab es heute aus China, dem größten Verbraucher von Industriemetallen weltweit. Der Handelsbilanzüberschuss sank im April auf 13,1 Mrd USD. Sowohl die Einfuhren als auch die Ausfuhren verzeichneten im Vorjahresvergleich Rückgänge um mehr als 20%. Die staatlichen Reservekäufe und die Infrastrukturmaßnahmen bilden somit derzeit die einzigen nennenswerten Stützen für die Metallnachfrage. So lagen die Investitionen in den ersten vier Monaten des laufenden Jahres um 30,5% höher als im entsprechenden Vorjahreszeitraum.

Die Kupferimporte stiegen im April nach Angaben der chinesischen Zollbehörden um 7% gegenüber dem Vormonat auf einen neuen Rekordwert von 400 Tsd. Tonnen. Die Frage ist, wie lange die Reservekäufe noch anhalten.

Die Aluminiumeinfuhren sollen nach Schätzungen des Beratungsunternehmens CRU ebenfalls auf einen Rekordwert von 440 Tsd. Tonnen gestiegen sein. Der Verband der chinesischen Nichteisenindustrie rät mittlerweile dazu, bei Aluminiumpreisen von mehr als 11.000 CNY je Tonne von weiteren Reservekäufen abzusehen. Derzeit kostet Aluminium in China 12.900 CNY. China hat laut Industrieministerium bis März 7,4 Mio. Tonnen oder 41% seiner Aluminiumkapazitäten stillgelegt und will in den nächsten drei Jahren keine neuen Aluminiumwerke genehmigen. Bei höheren Preisen steigt der allerdings Anreiz, die freien Kapzitäten wieder in Betrieb zu nehmen.

Agrarrohstoffe:

Heute gibt das US-Landwirtschaftsministerium seine aktuellen Angebots- und Nachfrageschätzungen bekannt. Die Schätzung für die weltweite Sojabohnenernte dürfte nochmals deutlich nach unten revidiert werden. Grund hierfür ist die Abwärtsrevision der Ernteprognosen in Argentinien. Hier erwartet das USDA bislang eine Produktion von 39 Mio. Tonnen. Argentinische Schätzungen gingen zuletzt von nur noch 34 Mio. Tonnen aus. Der Preis für Sojabohnen dürfte dadurch weitere Unterstützung erhalten. Bei Mais und Weizen ist hingegen mit keinen nennenswerten Revisionen zu rechnen. Hier richtet sich das Interesse auf das Wetter in den Hauptanbaugebieten im Mittleren Westen der USA. Weitere Verzögerungen bei den Anpflanzungen bzw. dem Pflanzenwachstum dürften die Preise weiter stützen.

Die Internationale Kakaoorganisation (ICCO) rechnet für das laufende Erntejahr nur noch mit einem Defizit am Kakaomarkt in Höhe von 80-90 Tsd. Tonnen (bislang 100 Tsd. Tonnen). Für 2009/2010 rechnet die ICCO sogar mit einem Marktüberschuss von 150 Tsd. Tonnen, was noch einmal deutlich mehr ist als der bislang erwartete Überschuss von mehr als 100 Tsd. Tonnen. Die ICCO geht dabei davon aus, dass sich die Kakaoproduktion in den afrikanischen Ländern im nächsten Jahr erholt. Dies würde für steigende Lagerbestände sprechen und den Kakaopreis belasten. Wir rechnen dagegen mit moderat steigenden Kakaopreisen, da sich das Angebot nicht so schnell erholen dürfte wie von der ICCO erwartet und der Markt somit auch im kommenden Jahr ein Angebotsdefizit aufweisen wird.

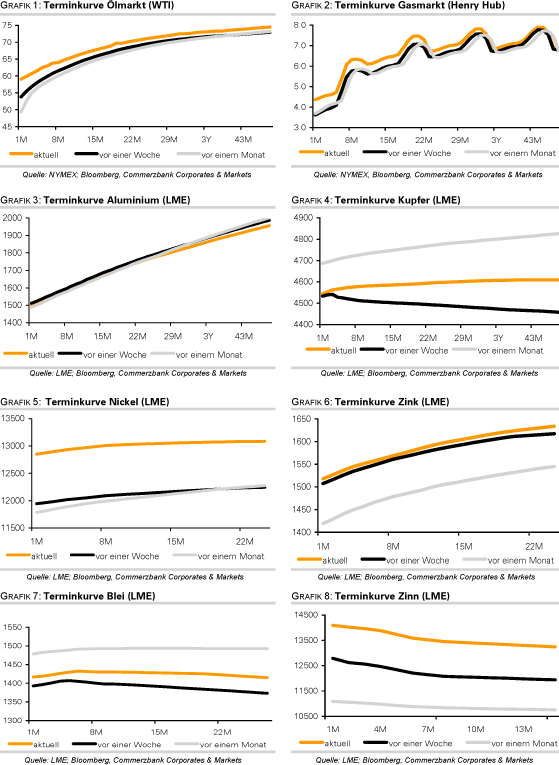

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.