Rohstoffmärkte im Banne des US-Dollar

13.05.2009 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis konnte gestern erstmals seit sechs Monaten kurzzeitig die Marke von 60 USD je Barrel überschreiten. Als unterstützend erwiesen sich freundliche Aktienmärkte und ein fallender US-Dollar. Ein kurzzeitiger Anstieg über 60 USD ist nicht auszuschließen. Wir erwarten nach dem starken Anstieg der vergangenen Wochen danach weiterhin eine Korrektur. Die US-Regierung (EIA) hat gestern ihre neuen Prognosen veröffentlicht. Die EIA erwartet, dass die weltweite in diesem Jahr um 1,8 Mio. Barrel pro Tag sinken wird. Bislang schätzte die EIA, dass die Nachfrage in diesem Jahr lediglich um 1,4 Mio. Barrel pro Tag zurückgeht.

Wir erwarten einen Nachfragerückgang um 1,4 Mio Barrel pro Tag. Darüber hinaus nehmen wir an, dass OPEC besser in der Lage sein wird, die Produktionskürzungen durchzusetzen, um eine Verringerung der Lagervorräte zu bewirken. Erste Anzeichen hierfür gibt es bereits. Die gestern vom American Petroleum Institute (API) veröffentlichten Daten zeigten einen Rückgang der US-Rohöllagerbestände in der vergangenen Woche um 3,1 Mio. Barrel (siehe Tabelle). Das US-Energieministerium (DOE) veröffentlicht die entsprechenden Daten heute Nachmittag. Die Lagerbestände für Rohöl sollen um 1 Mio. Barrel gestiegen sein. Bei Benzin wird mit unveränderten Beständen gerechnet und bei den Destillaten mit einem Lageraufbau um 1,3 Mio. Barrel. Sollten die DOE-Lagerbestände heute wider Erwarten ebenfalls einen Rückgang aufweisen, dürfte der Ölpreis weiteren Auftrieb erhalten.

Edelmetalle

Der Goldpreis kann am Morgen bis auf 928 USD je Feinunze steigen, den höchsten Stand seit Anfang April. Gold profitiert dabei in erster Linie von der Schwäche des US-Dollar, welcher auf handelsgewichteter Basis auf den tiefsten Stand seit vier Monaten gefallen ist. Der steigende Ölpreis schürt zudem Inflationsängste. Damit kommt die Rolle von Gold als Absicherung gegen einen schwächeren US-Dollar und eine steigende Inflation zum Tragen. Der Rückgang der Risikoaversion dürfte dem Anstieg allerdings Grenzen setzen. Die USA verzeichneten im Monat April erstmals seit 26 Jahren ein Haushaltsdefizit von 20,9 Mrd. USD. Normalerweise ist April der Monat mit den stärksten Steuereinnahmen. Dies verdeutlicht die dramatische Verschlechterung der Haushaltslage in den USA. Gold dürfte davon unterstützt bleiben.

Die Goldbestände von SPDR Gold Trust blieben gestern zwar erneut unverändert bei 1.104 Tonnen. Wir hatten allerdings gestern darauf hingewiesen, dass die kleineren Gold-ETFs zuletzt Zuflüsse verzeichneten, so dass die Investmentnachfrage wahrscheinlich robuster ist als es den Anschein hat. Bislang sind wir davon ausgegangen, dass der Goldpreis aufgrund der schwachen Schmucknachfrage und einer stagnierenden Investmentnachfrage kurzzeitig korrigiert. Sollte der US-Dollar weiter nachgeben, dürfte die erwartete Korrektur ausbleiben. Im Schlepptau von Gold konnten gestern auch die anderen Edelmetalle mit Ausnahme von Palladium zulegen. Hier kommen ebenfalls die werterhaltenden Eigenschaften von Silber, Platin und Palladium zum Tragen.

Industriemetalle

Im April sind die chinesischen Eisenerzimporte auf einen neuen Höchststand von 57 Mio. Tonnen gestiegen. In den ersten vier Monaten waren es insgesamt 188,5 Mio. Tonnen bzw. 27% mehr als in der Vorjahresperiode. Dennoch sprechen diese Daten nur auf den ersten Blick für eine Erholung der Stahlkonjunktur. Denn im April ist China sogar zu einem Netto-Importeur von Stahl geworden und hat 210 Tsd. Tonnen mehr Stahl ein- als ausgeführt. Vor allem sind die Exporte weiter auf ein Mehrjahrestief zurückgegangen. Wir führen die starken Eisenerzimporte vor allem auf den massiven Lageraufbau zurück, zumal zu den knapp 70 Mio. Tonnen an Eisenerz in den Häfen rund 20 Mio. Tonnen direkt bei den chineischen Stahlherstellern hinzukommen dürften.

Auf der anderen Seite sollte die Stahlnachfrage in diesem Jahr den stärksten Rückgang in den letzten 60 Jahren zeigen, wobei sogar der größte Stahlhersteller der Welt, ArcelorMittal, von einem Rückgang der Weltstahlnachfrage von 15-20% in diesem Jahr ausgeht. Insofern haben die Stahlproduzenten in diesem Jahr gute Chancen, einen sehr starken Preisnachlass bei den Eisenerzverhandlungen zu erzielen.

Agrarrohstoffe:

Die gestern vom US-Landwirtschaftsministerium veröffentlichten Angebots- und Nachfrageschätzungen sprechen für höhere Mais- und Weizenpreise, während der Anstieg der Sojabohnenpreise ins Stocken geraten könnte. Die US-Lagerbestände für Mais, dem weltgrößten Maisexporteur, sollen im nächsten Jahr um 28% auf 1,145 Mrd. Scheffel fallen. Grund hierfür ist die verstärkte Verwendung von Mais für die Herstellung von Ethanol, welche um 9% auf 4,1 Mrd. Scheffel steigen soll. Die US-Maisproduktion soll dagegen nahezu unverändert bei 12,1 Mrd. Scheffel liegen. Aufgrund von Verzögerungen bei den Maisanpflanzungen könnte die Maisproduktion jedoch geringer ausfallen als erwartet.

So sind in Illinois und Indiana nach USDA-Angaben erst 10% bzw. 11% der Anpflanzungen erfolgt. Das ist deutlich weniger als der 5-Jahresdurchschnitt von 84% bzw. 70%. Beide Staaten stellen zusammen 25% der US-Maisproduktion. Die US-Sojabohnenproduktion soll dagegen um 8% auf einen Rekordwert von 3,2 Mrd. Scheffel steigen und die US-Lagerbestände im nächsten Jahr sogar um 77% auf 230 Mrd. Scheffel steigen. Der Lageranstieg könnte sogar noch größer ausfallen, weil die US-Sojabohnenproduktion aufgrund kurzfristiger Umwidmungen der Ackerflächen zugunsten von Sojabohnen stärker steigen könnte als unterstellt.

In Argentinien erwartet das USDA einen Anstieg der Sojabohnenproduktion im nächsten Jahr um 50% auf 51 Mio. Tonnen. Dies dürfte zu einer deutlichen Entspannung der weltweiten Angebotssituation bei Sojabohnen beitragen. Das USDA erwartet zudem eine um 20% niedrigere US-Weizenproduktion von 2 Mrd. Scheffel, was sich positiv auf die Weizenpreise niederschlagen dürfte. Grund hierfür sind geringere Ackerflächen und ungünstige Witterungsbedingungen. Der Produktionsrückgang könnte wie bei Mais noch größer ausfallen.

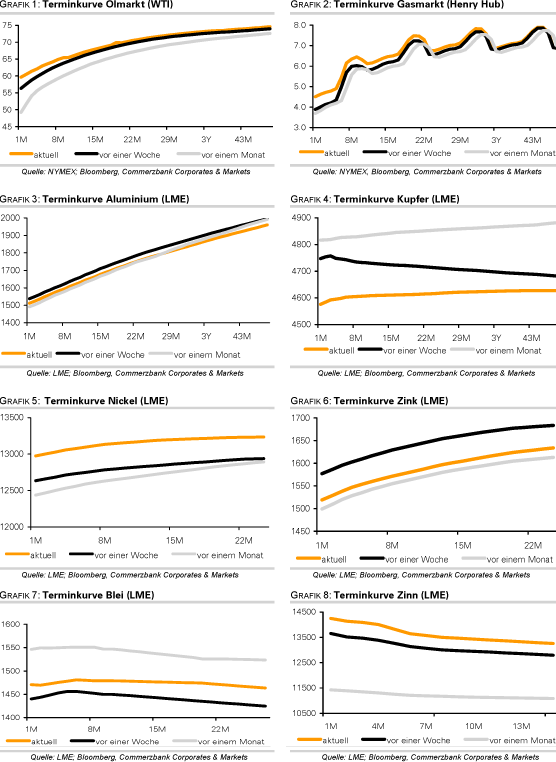

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.