Metallimporte Chinas explodieren im April

25.05.2009 | Eugen Weinberg

Energie

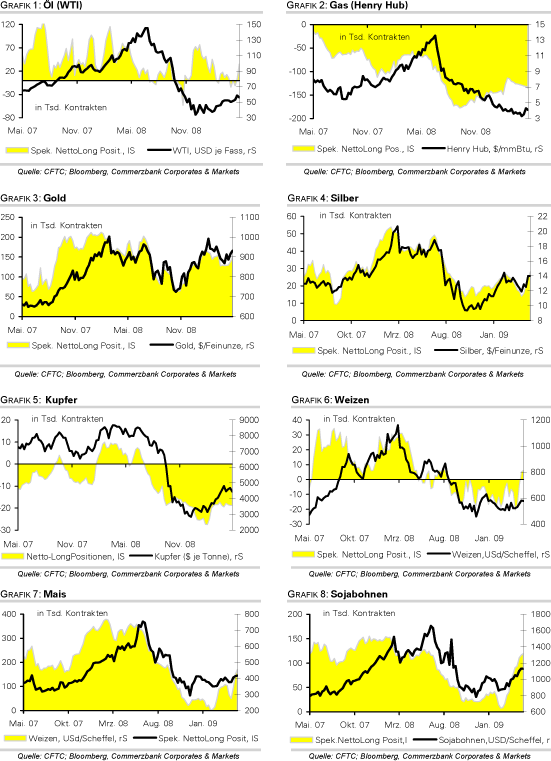

EnergieDer Ölpreis notiert weiter nahe des 6-Monatshochs knapp unterhalb von 62 USD je Barrel. Der schwache US-Dollar ist nach wie vor der Haupttreiber hinter der Preisentwicklung. Solange die US-Währung zur Schwäche neigt, dürfte der Ölpreis unterstützt bleiben, obwohl die Fundamentaldaten den kräftigen Preisanstieg um 33% oder 15 US-Dollar innerhalb des letzten Monats kaum rechtfertigen. Der gestiegene Optimismus am Ölmarkt spiegelt sich auch in der spekulativen Marktpositionierung der Großanleger an der NYMEX wider. Die Netto-long Positionen stiegen in der Woche zum 19. Mai um 32 Tsd. auf 35.237 Kontrakte, den höchsten Stand seit drei Monaten. Dagegen scheinen sich die Kleinanleger aus dem Ölmarkt zurückzuziehen. Die Zahl der Anteile am US Oil Fund ging in der vergangenen Woche um über 6 Mio. zurück. Da aufgrund eines US-Feiertages die NYMEX geschlossen bleibt, ist heute mit keinen großen Preisbewegungen zu rechnen.

Der Ölpreisanstieg der vergangenen Wochen dürfte auch dazu beitragen, dass die OPEC bei ihrer Sitzung am Donnerstag dieser Woche keine weitere Kürzung der Förderquoten beschließen wird. Laut saudi-arabischem Ölminister al-Naimi wird die OPEC "wahrscheinlich Kurs halten". Der Rückgang der US-Lagerbestände in den vergangenen beiden Wochen kann ein Indiz dafür sein, dass die beschlossenen Angebotsbeschränkungen der OPEC um 4,2 Mio. Barrel pro Tag allmählich Wirkung zeigen. Wir haben festgestellt, dass durch den stärker als erwartet ausgefallenen Rückgang der weltweiten Nachfrage und ein geringeres Nicht-OPEC-Angebot 2,2 Mio. Barrel pro Tag weniger Bedarf an OPEC-Öl besteht als zu Jahresbeginn unterstellt wurde (siehe auch Rohstoffe Kompakt vom 22.05.) Dies kann erklären, warum die Lagerbestände trotz der OPEC-Kürzungen bis vor kurzem weiter gestiegen sind.

Edelmetalle

Der schwache US-Dollar ließ den Goldpreis am Freitag bis auf 960 USD je Feinunze steigen, den höchsten Stand seit zwei Monaten. Der US-Dollar, der auf handelsgewichteter Basis auf den niedrigsten Stand seit Jahresbeginn gefallen ist, steht auch zum Wochenauftakt weiter unter Druck. Die Anleger suchen angesichts der Dollarschwäche anscheinend wieder verstärkt Zuflucht in den sicheren Hafen Gold. So stiegen die Goldbestände von SPDR Gold Trust am Freitag zum ersten Mal seit zwei Monaten wieder nennenswert um 13,1 Tonnen auf 1.118,8 Tonnen. Auch die kurzfristig orientierten Anleger setzen auf einen weiteren Goldpreisanstieg. Die Großanleger an der COMEX weiteten ihre spekulativen Netto-Long Positionen um 11 Tsd. auf 149.584 Kontrakte aus, den höchsten Stand seit Ende März. Wir hatten am Freitag darauf hingewiesen, dass der Goldpreis bislang vor allem von der USD-Schwäche getrieben wurde. Sollte nun auch die Investmentnachfrage wieder anziehen, hätte der Goldpreisanstieg ein zweites Standbein und wäre damit deutlich stabiler anzusehen. Die Schmucknachfrage ist dagegen weiterhin schwach. Schmuckhändler in Dubai berichten im Mai von einem Umsatzrückgang um 40% gegenüber dem Vorjahr.

Industriemetalle

Metalle konnten zuletzt dank dem schwachen US-Dollar weiter zulegen. Ein erneuter Rückgang der LME-Lagerbestände und ein Anstieg der gekündigten Lagerscheine bei Kupfer ließen den Kupferpreis am Freitag um 3% auf 4.600 USD je Tonne steigen. Laut der Zollbehörde China sind im April die chinesischen Kupferimporte um 7,1% im Vergleich zu März auf rund 318 Tsd. Tonnen gestiegen. Dies ist fast 150% mehr als im Vorjahr. Die chinesischen Kupferimporte stiegen damit den dritten Monat in Folge auf ein Rekordhoch, was auf anhaltende Reservekäufe hindeutet. Allerdings ist Kupfer seit Anfang März bereits um 30% gestiegen und die Importe erfolgten zu niedrigeren Preisen. Da die chinesischen Käufer in der Vergangenheit opportunistisch und preisbewusst agierten, dürften sie ihre Käufe demnächst reduzieren.

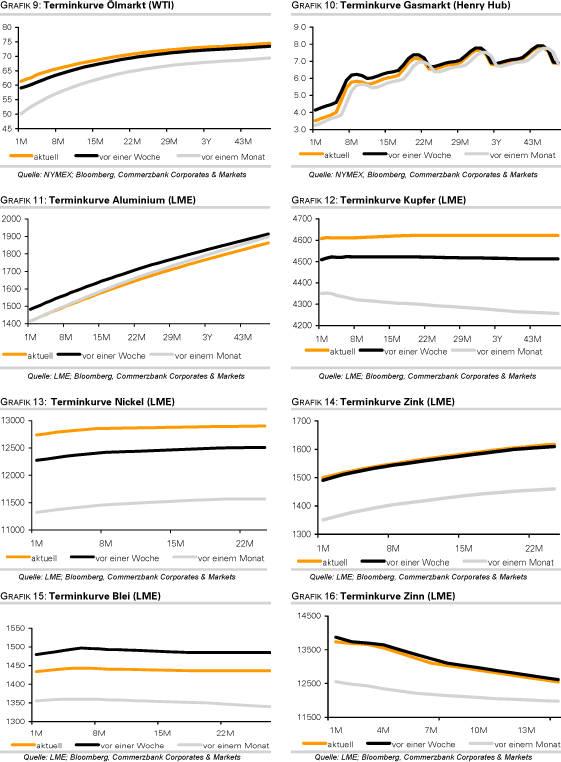

Noch schockierender fielen die Zahlen für die Aluminiumimporte Chinas. Diese sind im April um 322% im Vergleich zum Vormonta bzw. über 2000% ggü. Vorjahr auf 362,4 Tsd. Tonnen gestiegen. Allerdings sehen wir auch hier noch keinen Grund zum anhaltenden Optimismus, da die hohen Importe vor allem auf die Preisarbitrage zwischen Shanghai und der LME zurückzuführen sind. Man sollte berücksichtigen, dass trotz der immensen chinesischen Importe die Lagerbestände für Aluminium im LME-System immer weiter steigen und mit rund 4,2 Mio. Tonnen bzw. 11% der Weltjahresnachfrage fast 4 Mal so hoch sind wie noch im September 2008. Außerdem wurden zuletzt wegen der hohen Reservekäufe die geschlossenen Kapazitäten reaktiviert, was einer nachhaltigen Preiserholung im Wege steht. Wir erwarten eine Korrektur bei den Basismetallen sobald die Reservekäufe enden. Die LME bleibt heute wegen des Bankfeiertags geschlossen.

Agrarrohstoffe:

Weizen konnte am Freitag erstmals seit 4 ½ Monaten über der Marke von 6 USD je Scheffel schließen. Der gestiegene Optimismus gegenüber Weizen macht sich auch in der spekulativen Marktpositionierung bemerkbar. Die Netto-Long Positionen an der CBOT stiegen in der Woche zum 19. Mai um 1 Tsd. auf 6.218 Kontrakte, den höchsten Stand seit neun Monaten, nachdem in der Woche zuvor zum ersten Mal seit Ende August letzten Jahres eine Netto-Long Position bestand. Die Aussicht auf eine schlechtere Weizenernte in den USA dürfte die Anleger weiter auf steigende Weizenpreise spekulieren lassen und somit den Preisanstieg unterstützen.

Der Maispreis konnte am Freitag das Hoch von Anfang Januar überwinden und erstmals seit 7 ½ Monaten oberhalb der Marke von 4,30 USD je Scheffel schließen. Auch bei Mais setzen die kurzfristig orientierten Anleger auf weiter steigende Preise. Die Netto-Long Positionen bei Mais stiegen in der Woche zum 19. Mai um 19 Tsd. auf 170.008 Kontrakte, den höchsten Stand seit acht Monaten. Die Netto-Long Positionen liegen damit aber noch immer 50% unter den Höchstständen vom letzten Jahr, so dass angesichts der Verzögerungen bei den Anpflanzungen in den USA und der verstärkten Verwendung von Mais bei der Ethanolproduktion weiter Aufwärtspotenzial besteht. Heute bleibt die CBOT wegen des Memorial Day geschlossen.

CFTC Daten: Netto-Long Positionen nicht-kommerzieller Anleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.