Stimmungsaufhellung nicht nur bei US-Verbrauchern

27.05.2009 | Eugen Weinberg

Energie

EnergieEin unerwartet kräftiger Anstieg des US-Verbrauchervertrauens und deutliche Gewinne an den Aktienmärkten gaben den Rohölpreisen gestern Auftrieb. Der WTI-Preis konnte im Zuge dessen auf dem höchsten Stand seit 6 Monaten schließen und am Morgen weiter bis auf 62,95 USD je Barrel steigen. Die am morgigen Donnerstag stattfindende OPEC-Sitzung, Spekulationen auf einen weiteren Rückgang der Rohöllagerbestände und neue Spannungen in Nigeria geben ebenfalls Unterstützung.

Nach Anschlägen auf eine Ölpipeline in Nigeria ist ein Produktionsvolumen von 100 Tsd. Barrel pro Tag lahmgelegt. Dies dürfte die latente Überproduktion im größten afrikanischen Ölförderland zumindest etwas verringern. Handelskreisen zufolge wird Nigeria nämlich auch in den kommenden Monaten deutlich mehr produzieren als laut Quoten vorgesehen. Im Juli dürften Schätzungen zufolge durchschnittlich 2,03 Mio. Barrel pro Tag aus den nigerianischen Häfen verschifft werden, nach 1,92 Mio. Barrel pro Tag im Juni. Die offizielle OPEC-Quote von Nigeria liegt bei 1,67 Mio. Barrel pro Tag.

Aufgrund des US-Feiertages am Montag werden die US-Lagerbestände erst mit einem Tag Verzögerung veröffentlicht. Heute Abend machen die Daten des American Petroleum Instituts den Anfang. In den vergangenen drei Wochen waren die API-Lagerbestände um durchschnittlich 2,9 Mio. Barrel gesunken und bildeten damit einen guten Indikator für die einen Tag später veröffentlichten Daten des US-Energieministeriums. Ein nochmaliger kräftiger Lagerabbau würde den Ölpreisen weiteren Auftrieb geben, sofern der US-Dollar nicht wieder zur Stärke neigt.

Edelmetalle

Der Goldpreis hat gestern zeitweise 15 USD nachgegeben und ist im Tief bis auf 941 USD je Feinunze zurückgefallen. Heute Morgen handelt Gold wieder etwas erholt bei 950 USD. Die Wechselkursentwicklung ist derzeit für Gold wichtiger als die Risikoaversion. Ausschlaggebend für den Preisrückgang war eine Erholung des US-Dollar, welcher von der Verschärfung der geopolitischen Spannungen in Nordkorea profitierte. Das deutlich besser als erwartet ausgefallene US-Verbrauchervertrauen führte am Nachmittag wiederum zu einem Rückgang der Risikoaversion, was den USD belastete und Gold zugute kam. Entsprechend dürften die für den US-Dollar relevanten Faktoren derzeit auch für Gold maßgeblich sein.

Die Auktion 2-jähriger US Treasuries erfreute sich gestern einer robusten Nachfrage durch internationale Investoren und auch seitens ausländischer Zentralbanken. Dadurch könnte Gold belastet werden. Schließlich deutet dies darauf hin, dass die Spekulationen über den möglichen Verlust des AAA-Ratings der USA von letzter Woche nicht zu einer geringeren Nachfrage nach US Treasuries geführt haben. Die Goldbestände von SPDR Gold Trust blieben gestern unverändert bei 1.118,8 Tonnen.

Industriemetalle

Auch die Basismetalle profitierten von einem überraschend deutlich gestiegenem Konsumentenvertrauen in den USA. Zunächst hatten Agenturmeldungen den Kupferpreis belastet, denen zufolge das chinesische staatliche Reservebüro bis zu 50000 Tonnen Kupfer verkaufen könnte. Die Reservekäufe des SRB hatten die Kupferpreise bis zuletzt deutlich nach oben getrieben. Auch die Nachricht, dass die gekündigte LME-Lagerscheine gestern um weitere 5 Tsd. Tonnen auf 47,6 Tsd. Tonnen gefallen sind, dämpften den Preis. Damit liegen die Abflüsse 40% niedriger als Anfang Mai. Wir denken nach wie vor, dass der Konjunkturoptimismus noch nicht nachhaltig genug ist, den belastenden Effekt niedrigerer Käufe oder sogar Verkäufe des SRB auch künftig auszugleichen und erwarten eine Preiskorrektur.

Das International Aluminium Institut IAI meldet für April fallende Aluminium-Lagerbestände außerhalb der LME. Die Vorräte wurden um gut 110 Tsd. Tonnen auf 1,42 Mio Tonnen Ende April abgebaut. Darüber hinaus berichtet die japanische Aluminiumvereinigung, dass sich die Abwärtsdynamik der Nachfrage nach japanischen Aluminium verlangsamt habe: die Lieferungen (Export und heimischer Markt) liegen nur noch 31% unter Vorjahr; im Februar waren es noch 39%. Angesichts bis zuletzt steigender LME-Lagerbestände, die allein in den letzten sieben Tagen um weitere 200 Tsd. Tonnen auf ein neues Hoch von 4,2 Mio Tonnen anschwellten, überrascht es aber nicht, dass Aluminium von diesen Meldungen nicht profitieren kann.

Agrarrohstoffe:

Indien versucht weiter mit allen Mitteln, einen fortgesetzten Anstieg der heimischen Zuckerpreise zu verhindern. So erwägt die indische Regierung, die zollfreie Einfuhr von Rohzucker über den 30. September hinaus zu verlängern, wenn die gleiche Menge an raffiniertem Zucker innerhalb von drei Jahren exportiert wird. Im vergangenen Monat erlaubte die Regierung bereits die zollfreie Einfuhr von Rohzucker ohne jegliche Beschränkungen bis zum 1. August. Aufgrund eines deutlichen Produktionsrückgangs um mehr als 40% auf 16,8 Mio. Tonnen kann der weltgrößte Zuckerkonsument Indien den Bedarf in diesem Jahr nicht mehr selber decken und ist daher erstmals seit 2006 zum Nettoimporteur geworden. Eine Verlängerung der Importerleichterung würde den Aufwärtsdruck auf die Weltmarktpreise aufrechterhalten.

Aktuell notiert der Rohzuckerpreis nahe eines 3-Jahreshochs bei 16 US-Cents je Pfund. Für das kommende Erntejahr zeichnet sich allerdings eine deutliche Entspannung ab. Das US-Agrarministerium erwartet einen Anstieg der weltweiten Zuckerproduktion um 7,5% auf 160 Mio. Tonnen. Der Großteil der Angebotsausweitung soll dabei auf das Konto der beiden größten Zuckerproduzenten Brasilien (+4,5 Mio. Tonnen) und Indien (+4 Mio. Tonnen) gehen. Die Aussicht auf eine deutliche Verbesserung der Marktbilanz dürfte verhindern, dass der Zuckerpreis die Hochs von Anfang 2006 bei 20 US-Cents erreicht.

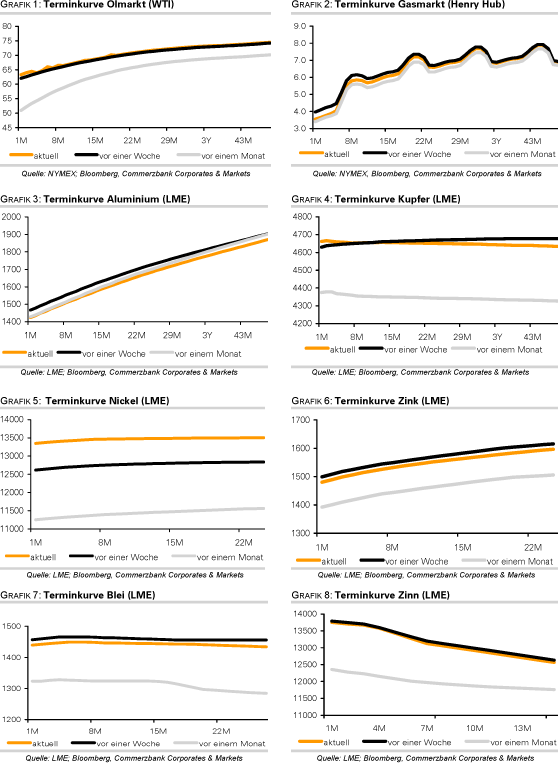

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.