Optimismus steigert Preise, Preisanstieg schürt Optimismus

29.05.2009 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis konnte gestern um 2,5% auf 65 USD je Barrel steigen, den höchsten Stand seit Anfang November 2008. Besser als erwartet ausgefallene US-Auftragseingänge sorgten für Optimismus, dass sich die Nachfrage nach Rohstoffen belebt. Ein schwächerer US-Dollar und steigende Aktienmärkte sorgten ebenfalls für Auftrieb. Zusätzlich profitierte der Ölpreis von einem unerwartet kräftigen Rückgang der Lagerbestände in den USA um 5,4 Mio. Barrel in der vergangenen Woche (siehe Tabelle). Maßgeblich hierfür war vor allem eine deutlich gestiegene Nachfrage der Raffinerien, welche ihre Auslastung um 3,3 Pozentpunkte hochfuhren. Dennoch fielen die Benzinvorräte um 540 Tsd. Barrel und die Destillatebestände stiegen lediglich um 250 Tsd. Barrel. Dies kann ein Indiz dafür sein, dass die Nachfrage nach Ölprodukten und hier insbesondere nach Benzin zu Beginn der Sommer-Fahrsaison angezogen hat.

Die OPEC hat gestern wie erwartet die Förderquoten unverändert belassen. Stattdessen will man zur Unterstützung der Preise die bestehenden Quoten strikter umsetzen und setzt auf eine Belebung der Nachfrage. Der saudi-arabische Ölminister al-Naimi glaubt sogar, dass der Ölpreis schon Ende des Jahres ein Niveau von 75-80 USD je Barrel erreichen könnte. Wir warnen allerdings davor, den derzeitigen Ölpreisanstieg als Einbahnstraße zu betrachten. Falls sich die Hoffnungen auf eine Belebung der Nachfrage nicht erfüllen und die OPEC-Mitglieder aufgrund der höheren Preise ihre Produktion einseitig erhöhen, droht dem Ölpreis ein erneuter Rückschlag. Wir fühlen uns mit unserer Jahresendprognose von 70 USD wohl, obwohl es derzeit so aussieht, dass dieses Niveau schon in wenigen Tagen erreicht werden könnte. Die US-Erdgaspreise verzeichneten den stärksten Anstieg seit mehr als zwei Monaten, nachdem die US-Lagerbestände weniger gestiegen waren als erwartet.

Edelmetalle

Ein erneuter Schwächeanfall des US-Dollar ließ den Goldpreis am Morgen bis auf 973 USD je Feinunze steigen, den höchsten Stand seit mehr als drei Monaten. Der Konjunkturoptimismus schürt offensichtlich Inflationsängste. Außerdem tragen die steigenden Ölpreise zu langfristig höheren Inflationserwartungen bei. Beachtlich ist, dass die Nachfrage seitens der Anleger derzeit keine Rolle spielt. Die Goldbestände von SPDR Gold Trust verharren seit einer Woche bei 1.118,8 Tonnen. Der Goldpreisanstieg dürfte somit in erster Linie von kurzfristig orientierten Anlegern getrieben sein, was die gestiegenen Netto-Long Positionen an der COMEX auch bestätigen. Dem jüngsten Goldpreisanstieg fehlt es somit an Nachhaltigkeit, weil er in erster Linie von der Wechselkursentwicklung und dem Wohlbefinden kurzfristiger Anleger abhängig ist. Allerdings kann nicht ausgeschlossen werden, dass bei einer fortgesetzten Abwertung des US-Dollar oder einer weiteren Verschärfung der geopolitischen Risiken in Nordkorea auch die Investmentnachfrage wieder anspringt. Silber kann im Schlepptau von Gold auf ein 9-Monatshoch von 15,50 USD je Feinunze steigen.

Industriemetalle

Bessere Konjunkturdaten aus den USA und Japan geben den Metallpreisen derzeit Auftrieb. Die US-Auftragseingänge stiegen im April stärker als erwartet, was ebenso auf eine Belebung der Nachfrage nach Industriemetallen hindeuten könnte wie der stärkste Monatsanstieg der japanischen Industrieproduktion im April seit mehr als 50 Jahren. Heute Nachmittag könnten eine Aufwärtsrevision des US-BIP für das erste Quartal und ein höherer Chicago Einkaufsmanagerindex PMI für weitere positive Impulse sorgen. Doch nicht nur in den Industrieländern überraschten die Daten positiv. So stieg das Wirtschaftswachstum in Indien im ersten Quartal auf 5,8% und lag damit deutlich über den Erwartungen. Indien ist neben China der treibende Faktor für die Rohstoffnachfrage.

Am Montag wird auch in China der PMI für Mai veröffentlicht. Dieser war zuletzt fünf Mal in Folge gestiegen und liegt auf dem höchsten Niveau seit einem Jahr (siehe Grafik des Tages). Insofern dürfte der Markt diesen Daten eine große Bedeutung beimessen. Denn die Metalle lebten bis zuletzt in erster Linie von den chinesischen Reservekäufen. So erklärt sich auch, warum die japanischen Kupferexporte im April um 154% und die von Zink um 106% gegenüber dem Vorjahr gestiegen sind. Die Kupferproduktion in Chile, dem weltgrößten Produzentenland, lag im April bei 495,894 Tonnen und damit um 1,3% niedriger als im Vorjahr. Der Rückgang ist allerdings auf operative Probleme wie niedrigere Erzgehalte zurückzuführen und nicht etwa auf Minenschließungen wie bei anderen Metallen.

Agrarrohstoffe

Die Aussaat von Mais, Sojabohnen und Sommerweizen in den USA hat in der vergangenen Woche zwar deutliche Fortschritte erzielt, hinkt aber weiterhin dem zu dieser Jahreszeit üblichen Niveau hinterher. Laut aktuellem Bericht des US-Landwirtschaftsministeriums waren zum 24. Mai 82% der Maisaussaat erfolgt. Das sind 20 Prozentpunkte mehr als eine Woche zuvor, aber noch immer elf Prozentpunkte weniger als im Durchschnitt der vergangenen fünf Jahre.

Bei Sojabohnen, wo die Aussaat üblicherweise erst später beginnt, liegt die Aussaat-Quote bei 48%, verglichen mit 25% vor einer Woche und 65% im Durchschnitt der vergangenen fünf Jahre. Am weitesten hinkt die Aussaat weiter bei Sommerweizen hinterher. Diese war Ende letzter Woche zu 79% abgeschlossen. In der Woche zuvor waren es 50%, im Durchschnitt der vergangenen fünf Jahre allerdings 95%. Aufgrund der späten Aussaat sind auch erst 52% der Mais- und 45% der Sommerweizenpflanzen aufgegangen.

Normalerweise sind es zu dieser Jahreszeit 71% bzw. 77%. Entsprechend ist bei Mais und Sommerweizen in diesem Jahr mit einem geringeren Ernteertrag zu rechnen. In Kanada, dem nach den USA größten Weizenexporteur, behindert schlechtes Wetter in der Weizenprovinz Manitoba ebenfalls die Aussaat von Sommerweizen. Mehr als die Hälfte der Anbaufläche ist im Verzug. Bauern könnten daher auf andere schneller wachsende Getreidearten umstellen. Weizen bleibt dadurch gut unterstützt.

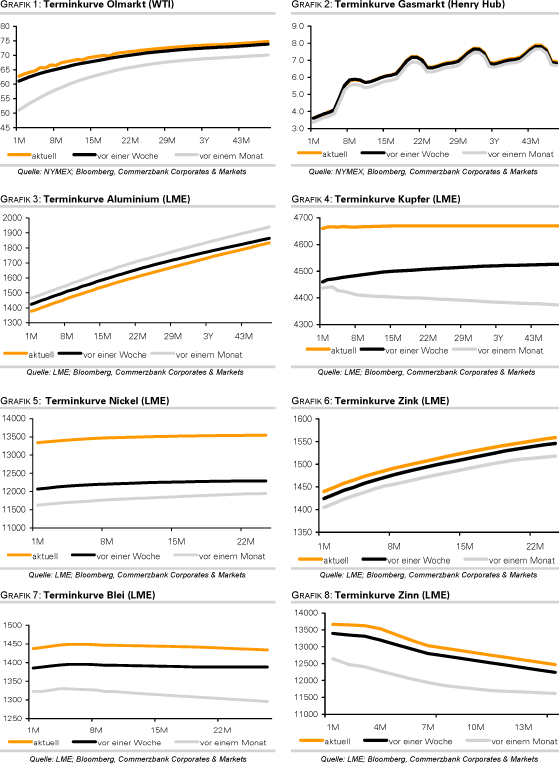

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.