Starke Preisanstiege bei Rohstoffen verfrüht

02.06.2009 | Eugen Weinberg

Energie

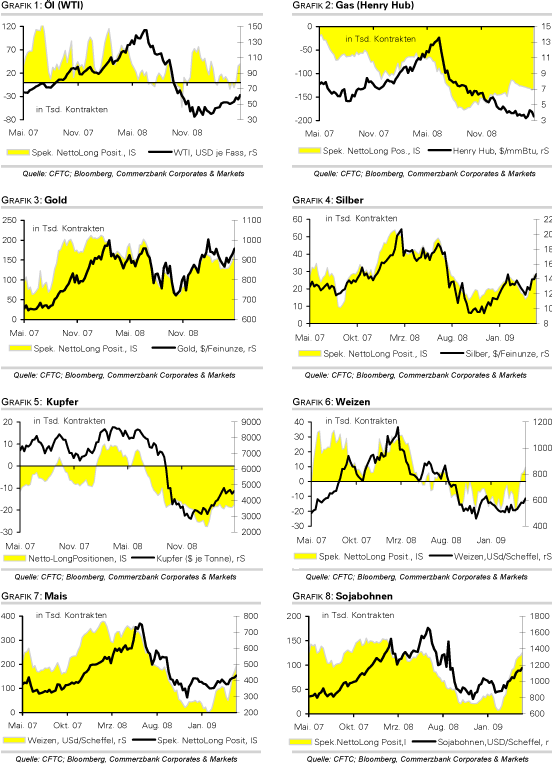

EnergieDer WTI-Ölpreis ist gestern mit über 68,5 USD je Barrel auf den höchsten Stand seit November 2008 gestiegen. Dabei hat er sich seit Mitte Februar bereits verdoppelt und das Niveau erreicht, das wir trotz unserer optimistischen Haltung erst im 4. Quartal dieses Jahres vorausgesehen haben. Offensichtlich nimmt der Ölmarkt bereits viele positive Entwicklungen vorweg.

Die jüngsten Wirtschaftsdaten, die für den Preisanstieg ausschlaggebend waren, bestätigen lediglich die Verlangsamung der Konjunkturabkühlung, jedoch noch keinen Aufschwung. Bezeichnend für den Marktoptimismus war die positive Reaktion des Marktes auf den besser als erwartet ausgefallenen Einkaufsmanager-Index PMI für Mai in den USA, der mit 42,8 Punkten immer noch einen Abschwung signalisiert. Auch die Tatsache, dass die Insolvenz des größten Autobauers der Welt, General Motors, nicht den Optimismus bremsen konnte, deutet daraufhin, dass an den Finanz- und Rohstoffmärkten derzeit das Prinzip Hoffnung herrscht. Daher erhält der Ölpreis vor allem Unterstützung von Anlegern, die zuletzt ihre Netto-Long Positionen an der NYMEX auf über 40 Tsd. Kontrakte ausgeweitet haben.

Da der gegenwärtige Preisanstieg aus unserer Sicht nicht fundamental begründet ist, birgt er die Gefahren, was dessen Nachhaltigkeit angeht. So stieg laut Bloomberg Umfrage die OPEC-Produktion im Mai bereits um über 400 Tsd. Barrel pro Tag. Der verfrühte Ölpreisanstieg hat zweierlei negative Effekte. Zum einen verführt dies die OPEC-Staaten zu schummeln und ihre Produktion entgegen der Quotenvereinbarungen zu erhöhen, weil ihre Kursziele mittlerweile erreicht sind und sie jetzt ihre Bilanzen aufbessern können. Zum anderen dürfte der Preisanstieg der Nachfrageerholung einen starken Dämpfer verpassen. So ist in den USA der Benzinpreis zuletzt erstmals seit Oktober 2008 über 2,50 USD je Gallone gestiegen.

Edelmetalle

Der schwache US-Dollar katapultierte Gold gestern im Tagesverlauf auf fast 990 Dollar je Feinunze. Doch im Gegensatz zu den anderen Rohstoffen ging dem Goldmarkt angesichts der starken Gewinne an den Aktienmärkten schnell die Puste aus, wobei der Goldpreis auf 970 USD zurückfiel. Derzeit unterstützen vor allem die spekulativen Anleger den Preisanstieg: die Netto-Longpositionen an der COMEX stiegen in der Woche zum 26. Mai um knapp 38,5 Tsd. auf 177 Tsd Kontrakte, den höchsten Stand seit Juli 2008. Diese Entwicklung stärkt uns in unserer Skepsis bezüglich der Nachhaltigkeit des Anstiegs. Zwar sind gestern auch die Goldbestände im weltgrößten Gold ETF SPDR Gold Trust um knapp 16 Tonnen auf ein neues Rekordhoch von 1134 Tonnen gestiegen, doch dies ist der erste (magere) Zuwachs seit gut einer Woche, was ein geringeres Interesse der langfristigen Investoren widerspiegelt. Auch die Schmucknachfrage gibt keine Unterstützung: nach vorab Zahlen waren die indischen Goldimporte im Mai mit 10 bis 15 Tonnen nicht einmal halb so hoch wie im Vorjahr. Kurzfristig dürfte jedoch der Greenback für die Goldpreisentwickung ausschlaggebend sein: Im Falle eines weiteren Schwächeanfalls könnte die 1000 Dollar Marke geknackt werden.

Industriemetalle

Konjunkturoptimismus und der schwache US-Dollar lassen auch den LME Industriemetallindex auf den höchsten Stand seit Ende Oktober 2008 klettern; von den Tiefs im Februar hat der Index bereits fast 50% zugelegt. Wir halten die gegenwärtige Rally für nicht nachhaltig, weil die Nachfrage nach wie vor sehr schwach ist und die Preise vor allem durch die Reservekäufe Chinas und die Hoffnung auf eine rasche Konjunkturwende unterstützt sind. Dennoch könnten z.B. die Kupferpreise kurzfristig weiter zulegen. Zum einen stieg die Kupferpreis erstmals seit Mitte Oktober 2008 über die psychologisch wichtige Marke von 5000 USD. Zum anderen bleiben die Großanleger an der COMEX mit Netto-Short Positionen von 17,7 Tsd. Kontrakten nach wie vor sehr negativ gestimmt, was im Falle von Short-Eindeckungen einen signifikanten Preisanstieg herbeirufen könnte. Wir rechnen dennoch weiterhin mit einer baldigen starken Korrektur der Kupferpreise.

Aluminium profitiert vom allgemeinen Aufwind unterportional; die Preise liegen nur 15% über dem Februar-Tief. Obwohl die steigenden Energiekosten für weitaus höhere Aluminiumpreise sprechen, bedingen die hohen LME-Lagerbestände niedrigere Kassakurse. Für die westlichen Produzenten, wie z.B. Alcoa, gibt es noch keinen Grund die Produktion hochzufahren, auch wenn es konjunkturelle Hoffnungsschimmer gäbe und die Händler ihre Bestände radikal abgebaut hätten. Anders dagegen die Situation in China: Die Aluminiumhütten in der Shenan Provinz mit einer Kapazität von insgesamt 700 Tsd. Tonnen haben die Produktion wieder aufgenommen, nachdem sich die Binnenpreise leicht erholt haben und die Regierung Steuernachlässe gewährt. Damit bleiben die kurzfristigen Aussichten für Aluminium gedämpft.

Agrarrohstoffe:

Obwohl der Konjunkturoptimismus und die Schwäche des US-Dollar auch bei Agrarohstoffen von großer Bedeutung sind, waren vor allem die positiven Fundamentalfaktoren für den Preisanstieg im Agrarsektor ausschlaggebend, was diese Anstiege auch nachhaltiger macht. So ist z.B. die Tatsache, dass der Rohzuckerpreis derzeit nah den 3-Jahreshochs handelt, vor allem auf das massiven Marktdefizit zurückzuführen, das nach Einschätzung von Kingsman in diesem Jahr 14,5 Mio. Tonnen betragen wird. Die zwei größten Zuckerproduzenten Brasilien und Indien können mit dem Nachfrageanstieg nicht Schritt halten, wobei der größte Zuckerverbraucher Indien in diesem Jahr unerwartet zu einem Netto-Importeur von Zucker wird. Im nächsten Jahr dürfte sich die Importsituation in Indien nach Einschätzung von dem indischen Verband der Zuckerproduzenten etwas entspannen und das Angebot von 14,7 Mio. Tonnen auf 20 Mio. Tonnen steigen. Dennoch könnte der Zuckerpreis insbesondere nach dem Überwinden der psychologisch wichtigen Marke von 16 US-Cents je Pfund weiter zulegen. Die Großanleger an der NYBOT sind allerdings so positiv positioniert wie seit Februar 2008 nicht mehr.

CFTC Daten: Netto-Long Positionen nicht-kommerzieller Anleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.