Was hoch steigt, kann tief fallen

04.06.2009 | Eugen Weinberg

Energie

EnergieDie Marktzuversicht bei Rohöl war zuletzt so hoch, dass die gestrige Preiskorrektur überfällig war. Weil der Preisanstieg zuvor ausgesprochen stark ausfiel - der WTI-Ölpreis stieg um 50% in nur 1,5 Monaten, seit dem Tief im Februar hat sich der Preis sogar fast verdoppelt - war auch die Korrekur mit knapp 4% relativ kräftig. Der Preisrückgang wurde neben dem stärkeren US-Dollar und den fallenden Aktienmärkten durch die höheren Rohöllagerbestände in den USA beschleunigt. Nach Informationen des US-Energieministeriums stiegen diese in der Vorwoche um 2,9 Mio. Barrel statt des erwarteten Rückgangs um 1,5 Mio. Barrel.

Noch wichtiger war aus unserer Sicht die im Vergleich zur Vorwoche um jeweils 5% geringere implizierte Nachfrage nach Benzin und Destillaten. Offensichtlich reagiert sie auf die jüngste massive Verteuerung der Ölprodukte, was einem nachhaltigen Preisanstieg im Wege steht. Heute steigt der Ölpreis wieder um über 1 USD, nachdem der US-Dollar zur Schwäche neigt, die Aktienmärkte wieder freundlicher sind und Goldman Sachs das Preisziel für ein Barrel leichtes Rohöl für Ende 2009 von zuvor 65 USD auf nun 85 USD je Barrel angehoben hat. Zwar gehen wir zum Jahresende auch von höheren Ölpreisen aus, dennoch erachten wir eine kurzfristige Preiskorrektur für wahrscheinlich und erwarten eine Rückkehr in die Preisregion 50-55 USD. Denn der Optimismus bzgl. des baldigen Anstiegs der Ölnachfrage war u.E. unbegründet und die Lagerbestände befinden sich nach wie vor auf einem sehr hohen Niveau. Außerdem dürfte jetzt die OPEC-Produktion angesichts der enormen freien Produktionskapazitäten anschwellen.

Überraschendeweise gab gestern auf einer Konferenz der Chef der Produktions- und Explorationssparte des venezolanischen Ölkonzerns PdVSA bekannt, dass Venezuela täglich 2,5 Mio. Barrel Rohöl exportiert. Die vereinbarte Quote Venezuelas beträgt weniger als 2 Mio. Barrel täglich. Auch stiegen zuletzt die Ölexporte aus dem Irak, der nicht an die OPEC-Quoten gebunden ist, auf über 1,9 Mio. Barrel.

Edelmetalle

Trotz der fallenden US-Aktienmärkte reichte ein festerer US-Dollar aus, um den Goldpreis gestern bis zu 30 USD im Tagesverlauf zu drücken. Auch Silber stürzte gleichzeitig um 1 USD je Feinunze auf 15,2 USD ab. Dies zeigt, wie fragil die jüngste Aufwärtsbewegung der beiden Edelmetalle ist, denn die Haupttriebfeder ist derzeit offensichtlich der US Dollar. Eine Stabilisierung an dieser Stelle dürfte den Goldpreis unter Druck setzen.

Platin kann sich dem Abwärtstrend entziehen und sein 9 Monatshoch fast halten. Schwache Quartalszahlen von Johnson Matthey belegen zwar die niedrige Nachfrage nach Autokatalysatoren, aber die Aussichten sind nicht so schlecht. So werden nach einer ab 2010 geltenden Verschärfung der Abgasvorschriften für schwere Dieselfahrzeuge in Nordamerika mehr Katalysatoren notwendig. Zudem sind die jüngsten Zahlen für Autoverkäufe in den USA etwas besser als erwartet ausgefallen: mit saisonbereinigt annualisiert 9,9 Mio. Fahrzeugen im Mai lagen die Absatzzahlen zwar 30% unter Vorjahr, aber deutlich über den Aprilzahlen

Industriemetalle

Aluminium konnte sich gestern einer allgemein sehr schwachen Entwicklung der Industriemetallpreise entziehen, wobei der LME-Index gestern um knapp 2% gesunken ist. Der weltgrößte Aluminiumproduzent, Rusal aus Russland, erwartet eine signifikante Erholung der Nachfrage im vierten Quartal, und auch der größte US-Produzent, Alcoa, sieht eine Belebung der (chinesischen) Nachfrage aus der Bauwirtschaft und der Autoindustrie bzw. eine Aufstockung der Lagerbestände in den Hütten.

Während Rio Tinto nach den Abschlüssen für Eisenerz-Jahreskontrakte mit japanischen und südkoreanischen Stahlproduzenten nun auch einen Kompromiss mit den großen taiwanesischen Stahlherstellern gefunden hat, streben die Chinesen weiterhin einen Preisabschlag von mehr als 33% an. Wir halten eine Sonderstellung für die chinesischen Abnehmer aufgrund der deutlich höheren Abnahmemenge in diesem Jahr für gut möglich.

Außerdem sind zuletzt die Kosten für den Eisenerztransport massiv gestiegen: die Frachkosten für Eisenerz aus Australien nach China betragen mittlerweile 20 USD und aus Brasilien sogar 45 USD je Tonne. Somit bleibt es für die Eisenerzproduzenten, die die Preise für ihr Material ab Urspungshafen fixieren, weniger Preisspielraum übrig. Außerdem sind die Chinesen derzeit gegen mögliche Widerstände seitens der Eisenerzproduzenten sehr gut gewappnet. Denn die Eisenerzbestände in den chinesischen Häfen liegen inzwischen bei 71 Mio. Tonnen bzw. rund 20% höher als Anfang 2009. Insofern erscheint uns eine index-basierte Preisfindung, die derzeit BHP Billiton einigen chinesischen Stahlhütten vorschlägt, als wahrscheinliche Variante.

Agrarrohstoffe

Die Angebotssituation am Weizenmarkt scheint sich derzeit weiter zu verschlechtern, was aus unserer Sicht trotz eines 20%-igen Preisanstiegs der Weizenpreise an der CBOT seit Anfang Mai noch nicht ausreichend eskomptiert ist. Nach Einschätzung von FAO wird die weltweite Weizenproduktion in diesem Jahr um 4,2% auf 655,8 Mio. Tonnen fallen. Obwohl die geringere Produktion in den USA für diese Revision sicherlich ausschlaggebend ist, melden auch weitere wichtige Produktionsländer Probleme.

Das ukrainische Agrarministerium hat gestern die Erwartungen für die Getreideernte in diesem Jahr von zuvor 48 Mio. Tonnen auf lediglich 42-43 Mio. Tonnen revidiert. Im Vorjahr hat die Ukraine 53,3 Mio. Tonnen Getreide produziert. Auch andere Getreideproduzenten in Zentral- und Osteuropa haben zuletzt wegen des Frosts und unzureichender Regenfälle im April geringere Produktionserwartungen für das laufende Erntejahr ausgegeben: Polen, der größte Getreideproduzent Zentraleuropas, geht jetzt von einem Rückgang um mindestens 5% auf 26,3-26,6 Mio. Tonnen aus. Nun erwartet auch Argentinien, der größte Weizenexporteur Lateinamerikas, eine geringere Produktion wegen der geringeren Anbaufläche und der Trockenheit. Die Getreidebörse Buenos Aires rechnet derzeit mit einem Produktionsrückgang um 13,5%. Wir bleiben für Weizen optimistisch gestimmt.

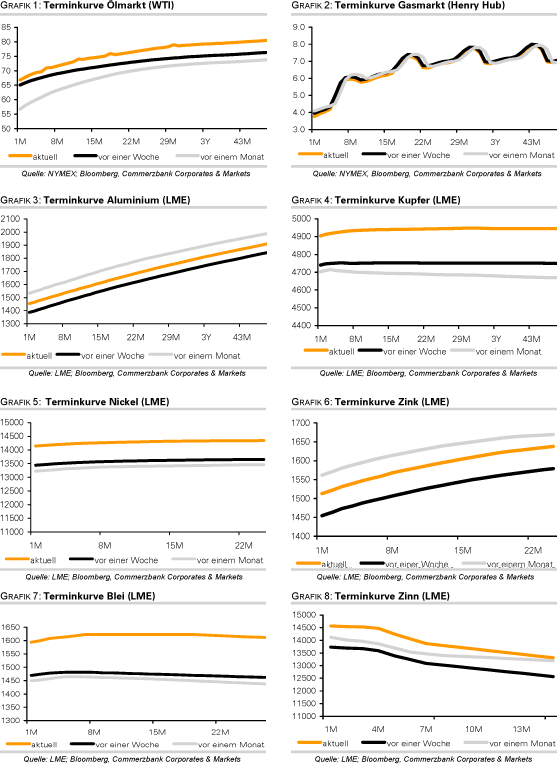

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.