Volatilität kehrt zurück an die Rohstoffmärkte

08.06.2009 | Eugen Weinberg

Energie

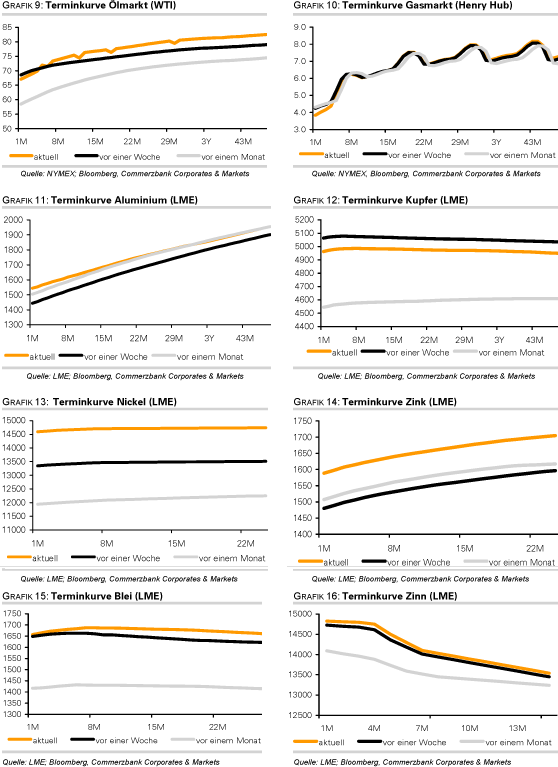

EnergieDie Rohstoffe kamen am Freitag unter Druck, als die Arbeitslosenzahlen in den USA zwar deutlich besser als erwartet ausfielen, aber gleichzeitig der US-Dollar einen starken Anstieg verzeichnete. Dabei stieg der WTI-Ölpreis sogar kurzfristig über 70 USD, bevor er wieder schnell unter 69 USD je Barrel fiel. 70 USD ist aus unserer Sicht eine wichtige technische Marke, die nicht so schnell genommen wird (siehe Grafik des Tages).

In der Vergangenheit kam es oft zu einer scharfen Korrektur, wenn eine wichtige psychologische Marke nicht sofort genommen wurde. Aus fundamentaler Sicht bleiben die Aussichten auch etwas gedämpft. Denn die Nachfrage ist derzeit nach wie vor schwach, während das Angebot nun wieder ausgeweitet wird, was zu steigenden Lagerbeständen führt. Nach Informationen von ICAP wird derzeit mehr Rohöl auf "hoher See" in den Tankern gelagert als in den letzten 20 Jahren. Auf der anderen Seite sind die Benzinpreise weltweit zuletzt gestiegen, was die zerbrechliche Nachfrage weiter einschränken sollte. So hat China zum 1. Juni die Preise für Benzin und Diesel zum zweiten Mal in diesem Jahr um 6-7% erhöht.

Diese Woche wird eine Reihe neuer Schätzungen zu den Entwicklungen des Angebots und der Nachfrage vorgelegt. Die EIA wird ihren monatlichen Bericht morgen, IEA übermorgen und die OPEC am Donnerstag vorlegen. Aus unserer Sicht ist besonders wichtig, ob sich die Nachfrage bereits stabilisiert hat und es keine weiteren Abwärtsrevisionen mehr gibt.

US-Erdgas schneidet unter allen Rohstoffen am schwächsten ab und liegt derzeit rund 70% tiefer als im Vorjahr. Dabei hat sich der US-Gaspreis deutlich schwächer als der Ölpreis entwickelt, wobei sich das oft beachtete Preisverhältnis zwischen Erdgas und Rohöl auf dem höchsten Stand sei 1992 befindet. Auschlaggebend für die jetzige Underperformance sind die schwache industrielle Nachfrage, moderate Temperaturen und hohe Lagerbestände. Dennoch dürften der zu erwartende Produktionsrückgang - die Anzahl aktiver Gasbohrungen in den USA ist vom Hoch im September 2008 um 56% auf den tiefsten Stand seit 2002 gefallen - sowie eine Wirtschaftsbelebung zu einem Preisanstieg in der zweiten Jahreshälfte führen.

Edelmetalle

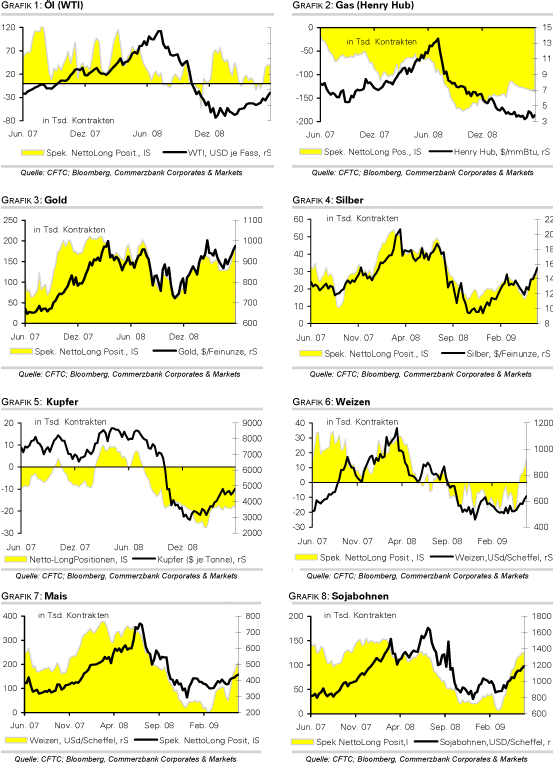

Der Handel am Freitag hat eindrucksvoll den engen inversen Verbund zwischen Gold und dem US-Dollar abermals belegt. Der Rückgang des EURUSD unter 1,40 hat die Goldnotierungen um rund 30 USD auf unter 960 USD je Unze gedrückt. Anfällig für eine Korrektur sind Gold und Silber nicht zuletzt deshalb, weil die eher kurzfristigen Anleger an der COMEX zuletzt ihre Wetten auf steigende Preise ausgebaut haben und dies eine spekulative Überhitzung signalisiert: zum 29. Mai waren die Netto-Long Positionen weiter auf 187,3 Tsd. Kontrakte bei Gold bzw. auf 28,7 Tsd. bei Silber gestiegen. Für beide ist dies das höchste Niveau seit Sommer 2008. Dagegen ist die Investorennachfrage schwach: der SPDR Gold Trust verbuchte am Freitag einen weiteren wenngleich geringfügigen Abfluss von 350 kg.

Industriemetalle

Der starke US-Dollar konnte am Freitag die besseren US-Arbeitsmarktdaten "kompensieren", so dass die Basismetalle per saldo seitwärts tendierten. Kupfer schwankt damit weiterhin um das psychologisch wichtige Niveau von 5000 USD je Tonne. Wir halten es für wahrscheinlich, dass falls diese Marke nicht halten sollte, es zu einer heftigen Abwärtskorrektur kommen wird, weil das gegenwärtige Preisniveau u.E. noch nicht fundamental unterstützt ist. Dennoch ist kurzfristig auch ein Ausbruch nach oben nicht auszuschliessen, weil die Anleger an der COMEX mit 18,7 Tsd. Netto-Short Kontrakten sehr negativ positioniert sind. Außerdem sollten sich infolge der stengeren Zollkontrollen in China, nachdem im Mai verbotene Materiale in den Containern gefunden wurden, die Importe von Kupferschrott verteuern.

Zinn stieg am Freitag über 15.000 USD, einer Marke, die wir trotz unserer sehr positiven Haltung erst für Ende 2009 vorausgesagt haben. Damit hat sich Zinn seit Mitte März bereits um 50% verteuert. Obwohl der Angebotsüberschuss bei Zinn kleiner als bei anderen Metallen ausfallen sollte und die Backwardation der Terminkurve eine akute Knappheit signalisiert, ist dieser Anstieg etwas verfrüht. Ausschlaggebend für die mittelfristige Entwicklung wird u.E. die Situation in Indonesien sein, dem größten Zinnexporteur weltweit. Zuletzt haben neben den niedrigen LME-Zinnpreisen und die hohen Zinnerzpreise die dortigen Zinnraffinerien geplagt.

Drei Eisenerzproduzenten kontrollieren fast drei Viertel des Welteisenerzhandels. Jetzt wollen zwei davon, Rio Tinto und BHP Billition, ihre Eisenerzsparten in Australien verschmelzen, nachdem Rio den Verkauf von knapp 20% seiner Anteile an Chinalco abgeblasen hat. Dies stößt insbesondere bei den asiatischen Abnehmern auf blankes Entsetzen, weil das Unternehmen in Asien eine dominierende Stellung einnehmen würde, wobei deren gemeinsame Exporte nach China fast doppelt so hoch sind wie die von Vale. Indem die Unternehmen "nur" die Projekte in Australien verschmelzen, will man offensichtlich die möglichen Auflagen der EU umgehen.

Agrarrohstoffe:

Am Freitag ist der Arabica-Kaffeepreis in New York um 5% auf 1,34 USD je Pfund gefallen, nachdem der Nationale Kaffeeverband Kolumbiens bekanntgab, dass die dortige Kafeeproduktion in diesem Jahr nahezu unverändert bei 11-11,5 Mio. Sack Kaffee bleiben wird. Die Befürchtungen einer schwachen Ernte in Kolumbien, dem drittgrößten Kaffeeproduzenten der Welt, hatten die Preise zuvor in die Höhe getrieben. Kurzfristig ist das Potenzial bei Kaffee gedämpft, weil gleichzeitig die Exporte Brasiliens, des weltgrößten Kaffeeanbauers, im Mai um 23% im Jahresvergleich gestiegen sind. Mittelfristig bleiben wir für Kaffee optimistisch gestimmt.

Auf dem Weltgetreideforum in St.Petersburg gab Russland, das mit einem 14%-igen Anteil am Weltmarkt bereits zu den weltgrößten Weizenexporteuren gehört, hohe Ziele bekannt: man will in naher Zukunft die Getreideproduktion um 25% und die Exporte sogar um 100% erhöhen.

CFTC Daten: Netto-Long Positionen nicht-kommerzieller Anleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.