Einbrechende Bond-Märkte und die Folgen für Gold

12.06.2009 | Boris Sobolev

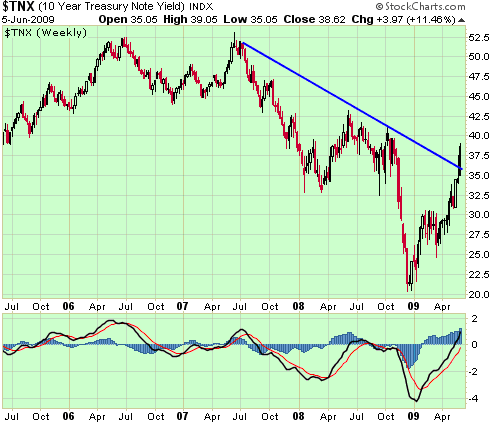

Seit Anfang Mai finden die dramatischsten Ereignisse nicht in den Aktienmärkten statt, sondern in den Bond-Märkten. Die Erträge für Staatanleihen mit 5-jähriger Laufzeit (T-Notes) stiegen um fast 40%, und die Erträge für T-Bonds (Staatsanleihen mit 10-jähriger Laufzeit) stiegen in den letzten Wochen um fast 30%. In der vergangenen Woche haben diese beiden Richtwerte ihre seit vielen Jahren bestehenden Abwärtstrends durchbrochen.

Seit Anfang Mai finden die dramatischsten Ereignisse nicht in den Aktienmärkten statt, sondern in den Bond-Märkten. Die Erträge für Staatanleihen mit 5-jähriger Laufzeit (T-Notes) stiegen um fast 40%, und die Erträge für T-Bonds (Staatsanleihen mit 10-jähriger Laufzeit) stiegen in den letzten Wochen um fast 30%. In der vergangenen Woche haben diese beiden Richtwerte ihre seit vielen Jahren bestehenden Abwärtstrends durchbrochen. Der Zinsertrag für 10-Jahre-Anleihen geht jetzt auf 4,0% zu; noch vor weniger als einem halben Jahr lag er bei nur ca. 2,0% Die Erträge am kurzen Ende stiegen letzte Woche ebenfalls. Der Ertag für T-Bills (Anleihe mit 3-monatiger Laufzeit) stieg um über 40%; für Anleihen mit einer 2-jährigen Laufzeit stiegen die Zinserträge um 37% und liegen jetzt bei 1,32%.

Und während all das passiert, bleibt der Aktienmarkt kräftig. Heißt das nun, die US-Notenbank und die Bundesregierung haben Erfolg gehabt mit ihrer Politik der Reflationierung? Bedeutet das jetzt, dass das Geld aus dem Bondmarkt in den Aktienmarkt fließt?

Steigen jetzt die kurzfristigen Zinserträge in Erwartung einer Leitzinserhöhung durch die US-Notenbank im September? Und die wichtigste Frage: Steigen die längerfristigen Zinserträge, weil davon ausgegangen wird, die Wirtschaft werde wieder wachsen? Würde dies also am Ende bedeuten, dass wir am Anfang eines neuen Aktien-Bullenmarktes stehen und eines Bärenmarktes für Gold?

Wir gehen mit Sicherheit nicht davon aus!

Die Zinserträge für Anleihen mit 10-jähriger Laufzeit werden durch zwei Komponenten bestimmt: (1) Erwartetes Wachstum des realen BIP und (2) Inflationserwartungen. In einer Zeit, in der die große Mehrheit der ökonomischen Indikatoren (trotz jüngster Verbesserungen) tief im rezessiven Gebiet verweilt, wäre es abwegig, schon in Kürze von wirtschaftlichem Wachstum auszugehen. Mit größter Wahrscheinlichkeit wird erneutes Wachstum eher schleppend ausfallen. Die Hauptgründe dafür: Die Wirtschaften der Industriestaaten werden auch weiterhin mit Deleveraging-Zyklen zu kämpfen haben, wie wir sie derzeit erleben; und dies könnte noch Jahre andauern.