"BRIC" versus USD und USD fester, Gold schwächer "Who fools whom?"!

15.06.2009 | Folker Hellmeyer

Der Euro eröffnet heute (07.40 Uhr) bei 1.3930, nachdem am Freitag das Kursniveau bei 1.4040n im US-Handel nicht nachhaltig überwunden werden konnte. Der USD stellte sich gegenüber dem JPY auf 98.45. In der Folge oszilliert EUR-JPY bei 137.10, während sich EUR-CHF um die Marke von 1.5095 bewegt.

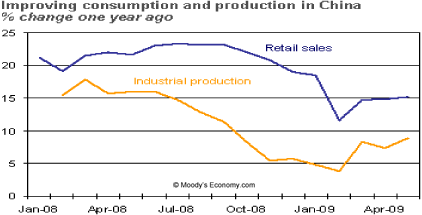

Der Euro eröffnet heute (07.40 Uhr) bei 1.3930, nachdem am Freitag das Kursniveau bei 1.4040n im US-Handel nicht nachhaltig überwunden werden konnte. Der USD stellte sich gegenüber dem JPY auf 98.45. In der Folge oszilliert EUR-JPY bei 137.10, während sich EUR-CHF um die Marke von 1.5095 bewegt.Bevor wir uns mit dem G-8 Treffen und dem "BRIC"-Treffen in Rußland beschäftigen, werfen wir einen Blick auf China. Premier Wen sagte, die wirtschaftliche Erholung sei noch nicht fest verankert. Die Regierung werde die Unterstützung der Wirtschaft sich verändernden Bedingungen anpassen. Diese vorsichtige Haltung als auch implizite Ankündigung verschärfter Subventionsmaßnahmen für den Fall eines Stockens der Wirtschaft unterstreicht, daß China einen eigenen Weg gehen will und wird. "Failure is no option!" Bei einem Budgetdefizit von nur 18% im Verhältnis zum BIP ist das auch fraglich weiter in nachhaltiger Manier möglich. Der beigefügte Chart erfreut in zwei Sektoren der Wirtschaft mit Stabilisierung und Erholung.

Das G-8 Finanzministertreffen lieferte keine neuen Erkenntnisse. US-Finanzminister Geithner betonte, daß es zu früh sei, die Unterstützungsmaßnahmen für das globale Finanzsystem trotz Anzeichen einer ökonomischen Stabilisierung zurückzufahren. Gleichwohl seien diese Anzeichen ermutigend. Diese Sichtweise ist sensibel und nachvollziehbar.

Die Finanzminister diskutierten Möglichkeiten von "Exil-Strategien" aus der aktuellen "Notfallpolitik" für den Fall, daß die Krise nachhaltig überwunden wäre. Spezifische Maßnahmen wurden nicht vereinbart. Vielmehr wurde dieses Thema bezüglich der Planung an den IWF delegiert. Anders ausgedrückt ist im jetzigen Umfeld keine gemeinschaftliche Position erkennbar.

Auch das Thema Streßtest wurde angesprochen. Hier sind jedoch keine neuen öffentlichkeitswirksamen Maßnahmen zu erwarten. Nachdem sich die USA diesbezüglich mit "Ruhm" bekleckerten, gibt es offensichtlich eine eindeutige Lernkurve für den Rest der Veranstaltung. Das Fazit der Veranstaltung kann wie folgt zusammengefaßt werden: "Failure is no option!" - ein Scheitern der Stabilisierung des Finanzmarkts als auch der Wirtschaft stellt keine Option dar!

Morgen am 16. Juni 2009 werden die Repräsentanten der BRIC-Länder (Brasilien, Rußland, Indien, China) in Jekatarinenburg in Rußland zusammentreffen, um die bereits andiskutierten Vorschläge zu vertiefen, den Handel untereinander in den lokalen Währungen unter Ausschluß des USD vorzunehmen und die Diversifikation weg vom USD hin zu Alternativen zu besprechen (Gold?)

Hier reden wir von der ökonomisch-finanziellen Machtachse, die am schnellsten an Bedeutung und Macht gewinnt. Wir reden von Devisenreserven in China (Nummer 1 der Welt) von circa 2.000 Mrd. USD und in Rußland (Nummer 3 der Welt) von circa 400 Mrd. USD. Wir reden von einem China, der drittgrößten Wirtschaftsnation der Welt, das einen eigenen zu weiten Teilen unabhängigen ökonomischen Weg einschlägt. Wir reden von einem Rußland, das alle Rohstoffe hat, die wir morgen brauchen. Ergo sind diese Entwicklungen als die Welt bewegend zu klassifizieren.

Nun, in einem Moment, in dem das maßgebliche Machtzentrum von gestern, die USA, in Frage gestellt werden, kann der USD gegenüber dem Euro und Gold, der ultimativen Währung, an Boden gewinnen. Das lassen Sie bitte genußvoll auf Ihrer mentalen "Zunge" zergehen " während Ihre Gedanken sich mit dem Begriff natürlicher Risikoaversion auseinandersetzen Wir nehmen diese Entwicklung zur Kenntnis und fragen uns, welche unter Umständen unüblichen Marktakteure diese Bewegungen forcieren oder anders ausgedrückt: "Who fools whom?" Die Gedanken sind wie gewöhnlich frei. Für Vorschläge zeigen wir uns von Seiten der Leser unter meiner Mailadresse folker.hellmeyer@bremerlandesbank.de empfänglich.

Kommen wir zu den Veröffentlichungen vom letzten Freitag:

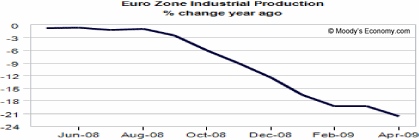

Die Industrieproduktion der Eurozone sank per April unerwartet stark um -1,9% im Monatsvergleich. Analysten hatten eine Kontraktion in der Größenordnung von -0,4% unterstellt.

Der Vormonatswert wurde von -2,0% auf -1,4% revidiert. Auch aggregiert bleibt das Ergebnis damit enttäuschend. Im Jahresvergleich kam es als Resultat dieser Ergebnisse zu einem Einbruch um -21,6% nach zuvor -19,3%. Die Stabilisierung bei den Aufträgen impliziert mittelfristig Stabilisierungspotential im Bereich der Produktion.

Aus den USA folgten die Importpreise per Mai. Hier kam es zu einem Anstieg um +1,3% (Prognose +1,3%). Der Vormonatswert wurde von +1,6% auf +1,1% revidiert. Hintergrund sind maßgeblich die angezogenen Energiepreise.

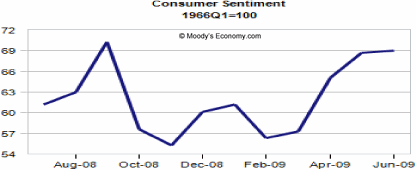

Das Verbrauchervertrauen nach Lesart der Uni Michigan in der vorläufigen Fassung legte von 68,7 auf 69,0 Punkte zu und erreichte damit das höchste Niveau seit September 2008. Die Konsensusprognose war bei 69,5 Zählern angesiedelt.

Die Bewertung der aktuellen Lage legte nachhaltig von 67,7 auf 74,5 Punkte zu und markierte damit das höchste Niveau seit September 2008.

Die Erwartungskomponente sank dagegen von 69,4 auf 65,4 Zähler. Das aktuelle Niveau ist mit Ausnahme des Vormonatswerts das höchste Ergebnis seit September 2008.

Bezüglich der heute anstehenden Veröffentlichungen verweisen wir auf die unten angeführte Datenbox. Dem NY-Fed Manufacturing Index als auch dem NAHB-Index kommen wesentliche Bedeutung zu.

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten der Unterstützungszone bei 1.3800 - 30 neutralisiert den positiven Bias.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.