Spekulanten haben gute Laune und gute Karten

15.06.2009 | Eugen Weinberg

Energie

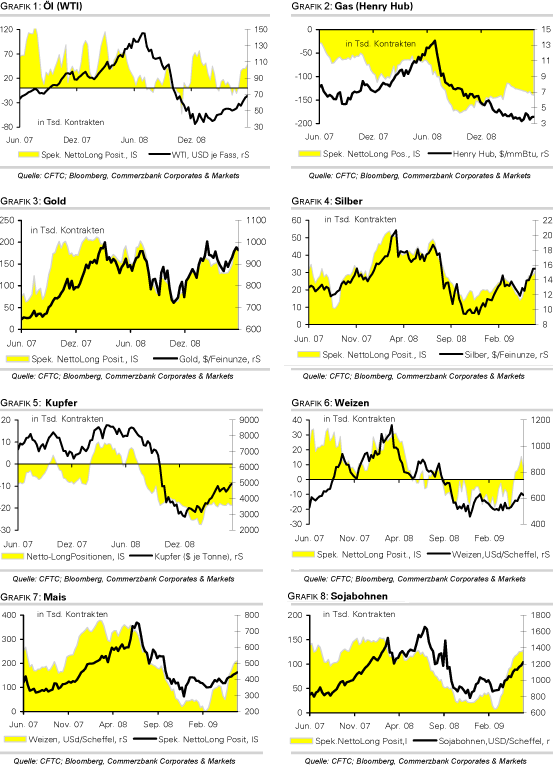

EnergieDas Tempo des Ölpreisanstiegs war zuletzt so stark, dass die Medien wieder das Thema Spekulation am Ölmarkt aufgenommen haben. Dabei weist man oft auf ein erhöhtes Engagement der Finanzanleger hin, wobei sogar von einer "Vervielfachung" des spekulativen Engagements die Rede ist. Dies kann man in den "harten Zahlen" noch nicht erkennen. Zwar haben die Zuflüsse in die Rohstofffonds zugenommen und die Großanleger an der NYMEX haben sich zuletzt deutlich optimistisch positioniert.

Allerdings kann man anhand allein dieser Zahlen noch keinen großen Exzess feststellen. So sind die Netto-Long Positionen der Großanleger, d.h. die Differenz zwischen der Anzahl der gekauften und der verkauften Futures zu spekulativen Zwecken bei WTI an der NYMEX, zuletzt auf 48 Tsd. Kontrakte gestiegen - noch vor einem Monat wurden mehr Leerverkäufe als Käufe getätigt - vom Hoch im März 2008 bei über 115 Tsd. Kontrakten ist dies jedoch noch weit entfernt. Dabei haben nicht nur die Käufe zugenommen, sondern auch die Short-Positionen massiv abgebaut wurden (Grafik des Tages), was auf kurzfristige Short-Eindeckungen als einen wichtigen Grund hinter dem Ölpreisanstieg schließen lässt.

Dennoch sind die Parallelen zwischen dem Preisverlauf jetzt und vor einem Jahr nicht zu übersehen. Zu dem "Ölhunger" Chinas gepaart mit der "peak oil" Theorie und einem schwächeren US-Dollar kommen genau wie damals die geopolitischen Risiken. Die Unruhen nach den Präsidentschaftswahlen im Iran und die Bombenanschläge auf die Öleinrichtungen in Nigeria sind derzeit eine explosive Mischung für den Ölmarkt.

Dennoch ist der jüngste Preisanstieg aus unserer Sicht überzogen und nicht fundamental nachvollziehbar. Denn die Produktion ist dank der höheren Preise trotz der schwachen Nachfrage gestiegen. So lag die Ölproduktion Venezuelas nach Regierungsinformationen in den ersten vier Monaten bei 3,1 Mio. Barrel täglich und damit höher als von den Ölagenturen geschätzt oder wie die vereinbarte Quote von 2 Mio. vorsieht. Bereits vor einigen Tagen hat die PDVSA den Markt überrascht, als man die Exporte auf 2,5 Mio. Barrel pro Tag bezifferte.

Edelmetalle

Am Goldmarkt verfestigt sich der Abwärtstrend, der u.E. bis in den Spätsommer anhalten könnte. Gold gibt angesichts des festeren US-Dollar auf 930 USD je Feinunze nach. Auch die hohen spekulativen Netto-Long Positionen, die in der Vorwoche auf das höchste Niveau seit gut einem Jahr gestiegen sind, machen den Markt anfällig für eine Korrektur. Die Investmentnachfrage bleibt schwach; der SPDR Gold Trust verbuchte zuletzt keine Zuflüsse.

Die übrigen Edelmetalle können sich dem Abwärtssog nicht entziehen. Vor allem Silber, das zuletzt im Sog von Gold gestiegen ist, fällt heute unter 14,40 USD. Platin erhält zwar Unterstützung durch die Meldung von Lonmin, eine wichtige Platineinheit voraussichtlich für 30 Tage schließen zu müssen. Allerdings ist der Platinmarkt aufgrund des Nachfrageeinbruchs in der Automobilindustrie deutlich weniger angespannt als in den Jahren zuvor. Johnson Matthey bestätigte zuletzt auf einer Konferenz seine Einschätzung, dass der Platinmarkt in diesem Jahr ausgeglichen sei, nachdem im Vorjarhr das größte Marktdefizit seit 2002 ausgewiesen wurde.

Industriemetalle

Die Industriemetalle sind am Freitag aufgrund von Gewinnmitnahmen wegen der jüngsten Preisanstiege und eines festeren Dollar deutlich unter Druck geraten. Kupfer fiel um mehr als 5% und notiert unter 5100 USD je Tonne. Der kräftige Anstieg der Lagerbestände an der Shanghai Börse um 33% binnen einer Woche auf mittlerweile 60 Tsd. Tonnen deutet auf mögliches Ende der Reservekäufe hin. Ohne die Zukäufe des chinesischen Reservebüros ist der Markt reichlich versorgt, wobei der Preis noch weiter massiv korrigieren sollte, wenn sich diese Annahme demnächst bestätigt. So ist die chinesische Kupferproduktion zwar im Mai um 2% gegenüber Vorjahr gefallen, liegt aber nach Angaben des Statistikbüros für die ersten fünf Monate 6% über Vorjahr. Anders dagegen die Situation bei Aluminium: Hier ist der Output im Mai im Monatsvergleich um 14% gestiegen, lag damit aber seit Jahresbeginn 13% unter Vorjahr. Bei Aluminium sind wir optimistischer, zumal die hohen Energiepreise stützen.

Auch die chinesische Stahlproduktion ist zuletzt angesprungen: sie lag im Mai mit 1,5 Mio Tonnen täglich bereits höher als im Vorjahr, während andere Ländern, wie z.B. Japan oder Deutschland, in den letzten Monaten einen Rückgang um 50% oder mehr berichteten. China war dennoch im Mai Netto-Importeur bei Stahlprodukten, weil die Exporte sehr schwach bleiben. Im Moment ist die gute Stahlkonjunktur in China nur ein Spiegelbild der Konjunkturmaßnahmen.

Vale hat sich letzte Woche mit Nippon Steel und anderen japanischen Stahlherstellern sowie dem Stahlriesen Posco aus Korea bei den Jahresverträgen für Eisenerz auf einen Preisabschlag von 28% im Vergleich zum Vorjahr geeinigt. Zwar ist dies weniger als der 33%-ige Nachlass, den die Kunden von Rio Tinto erhalten. Jedoch ist im Vorjahr der Preis für Eisenerz von Vale auch nicht so stark gestiegen wie der von Rio Tinto oder BHP Billiton.

Agrarrohstoffe:

Die Baumwollpreise gaben nach, nachdem das USDA prognostizierte, dass die US Exporte im kommenden Erntejahr wegen der geringeren Importe Chinas und der stärkeren Konkurrerz seitens Usbekistans um 15% fallen werden. Dabei sollte der Anteil der USA an den Weltbaumwollexporten auf ein Drittel fallen, den niedrigsten Wert seit 2000. Zwar belastet gegenwärtig auch die Meldung, dass China 7 Mio Ballen Baumwolle aus der Reserve freigeben wird, um eine eventuelle Knappheit und hohe Preise zu bekämpfen.

Dennoch rechnen wir mit einer Stabilisierung der Baumwollpreise über 50 US-Cents pro Pfund. Wir führen die geringeren US-Exporte vor allem auf die fallende Anbaufläche zurück und sehen bei Baumwolle langfristig hohes Potenzial, zumal laut USDA die Gesamtweltexporte um 15% steogen sollten.

Kakao gibt vom Hoch über 2800 USD pro Tonne gut 100 USD nach, nachdem sich ein Ende des Streiks der Hafenarbeiter in der Elfenbeinküste abzeichnet. 11 Tage lang wurde der Export aus dem Hafen von Abidjan behindert, auf den 40% der landesweiten Exporte entfallen.

CFTC Daten: Netto-Long Positionen nicht-kommerzieller Anleger vs. Preis

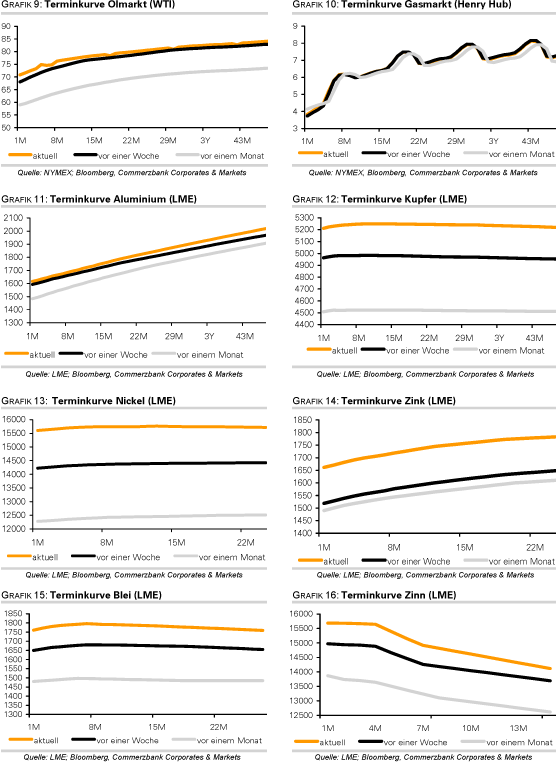

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.