Rohöl zeigt weiter Stärke

18.06.2009 | Eugen Weinberg

Energie

EnergieNach einem kurzzeitigen Abrutschen unter die Marke von 70 USD je Barrel kann sich der nächstfällige Kontrakt für WTI heute morgen wieder bei 71 USD je Barrel etablieren. Preisstützend war neben einem schwächeren US Dollar der unerwartet deutliche Rückgang der Rohölvorräte in den USA. Diese fielen um 3,9 Mio Barrel gegenüber Vorwoche. Ist das wirklich so überraschend? Tatsächlich handelt es sich eher um die lang erwartete Normalisierung: noch immer liegen die Lagerbestände knapp 10% über dem Fünf-Jahresdurchschnitt. Für kurze Verunsicherung hatten die unerwartet deutlich um 3,4 Mio Barrel gegenüber Vorwoche gestiegenen Benzinvorräte gesorgt.

Im vergangenen Jahr war vor allem der ungewöhnlich deutliche Einbruch der Benzinnachfrage, die knapp 50% der US Ölnachfrage ausmacht, für den starken Rückgang der US Ölnachfrage ausschlaggebend gewesen. Doch die Nachfrage nach Benzin erholt sich: sie ist in der Woche zum 12. Juni um 2,3% gegenüber Vorwoche gestiegen und übertraf damit das Vorjahresniveau. Dennoch bleibt die US Nachfrage grundsätzlich schwach: das American Petroleum Institute legte gestern die Zahlen für die heimischen Öllieferungen vor, die eine gute Indikation für die Nachfrage sind. Demnach war die US Ölnachfrage im Mai die niedrigste für diesen Monat seit 10 Jahren. Die Nachfrage nach Mitteldestillaten lag 7% und die nach Flugbenzin 8,8% unter Vorjahr.

Auch die Erholung der Benzinnachfrage könnte durch den starken Preisanstieg konterkariert werden. Die Benzinpreise sind nämlich noch stärker gestiegen als die Rohölpreise: sie haben seit dem Tief im Dezember 150% zugelegt. Alles in allem erachten wir die Erholung als zu fragil einen derart starken Preisanstieg zu rechtfertigen und rechnen weiterhin mit einer Korrektur.

Erdgas Henry Hub kann sich über 4 Dollar je MMBtu etablieren. Ob das höhere Preisniveau tatsächlich halten kann, dürfte heute nachmittag getestet werden: das DOE weist die neue Lagerbestände aus. Diese sind stärker gefüllt als in den letzten fünf Jahren. Vor diesem Hintergrund könnte ein Anstieg, der den saisonal bedingten Aufbau von gut 100 Mrd Kubikfuß übersteigt, belasten.

Edelmetalle

Gold kann dank eines schwächeren Greenback auf 940 USD je Feinunze anziehen. Auch die überraschend niedrige Inflationsrate in den USA, die Gold kurzfristig als Inflationsschutz unattraktiver macht, konnte diese Tendenz nicht bremsen. Vielmehr schaut der Markt wohl auf die längerfristigen Implikationen: denn eine niedrige Teuerung gibt der Fed Spielraum, die Zinsen für einen längeren Zeitraum bei Nahe Null zu belassen. Auch wenn die Investmentnachfrage bei Gold aktuell stagniert, wird in diesem Segment weiter Potenzial gesehen: So kündigte Kanadas Brompton Fund Management Ltd. an, einen neuen kombinierten Edelmetall ETF aufzulegen. Die Tendenzen bei den übrigen Edelmetallen scheinen das zu rechtfertigen: die Bestände des IShare Silver Trust steigen gestern auf ein neues Rekordhoch von 8 724,9 Tonnen.

Industriemetalle

Die Industriemetalle sind anders als Öl bereits angeschlagen: der Metallindex LMEX gab gestern noch ein bisschen weiter nach und notiert damit 6,7% unter dem 8-Monatshoch am Dienstag. Vor allem eine nachlassende Konjunkturzuversicht drückt die Preise. Gegen den Trend kann sich Aluminium gut behaupten, das aktuell bei knapp 1650 USD je Tonne notiert. Gestern hat das World Bureau of Metal Statistics überraschend für April ein Marktdefizit ausgewiesen.

Dieses war aber vor allem auf einen wohl staatlich induzierten Nachfrageschub in China zurückzuführen: die Nachfrage legte gegenüber Vormonat um gut 300 Tsd. auf 1,28 Mio Tonnen zu. Wir sind bezüglich der Nachhaltigkeit skeptisch. Gleiches gilt für Kupfer: aufgrund der staatlichen Reserverkäufe lag die Kupfernachfrage in China trotz schwächerer Konjunktur von Januar bis April 30% über Vorjahr. Nichtsdestotrotz war der Kupfermarkt in diesem Zeitraum im Überschuss.

Darüber hinaus veröffentlichte die International Lead and Zinc Study Group die Marktbilanzen für April. Das Minenangebot an Zink ist - wie der gestern in der Tagesinfo besprochene Anstieg der Verarbeitungsgebühren bereits nahelegte - deutlich gestiegen: Im April lag die Produktion mit 891 Tsd. Tonnen knapp 9% höher als zu Jahresbeginn. Aufgrund der starken Einschnitte, die bereits in der zweiten Jahreshälfte 2008 erfolgten, liegt die Produktion zwar in den ersten vier Monaten noch immer unter der des Vorjahres, aber nichtsdestotrotz weist der Markt einen hohen Überschuss aus: annualisiert lag dieser von Januar bis April bei 5% der Jahresproduktion. Deutlich geringer ist der Überschuss am Bleimarkt mit gut 1,4% gemessen an der Produktion.

Agrarrohstoffe:

Der Weizenpreis konnte sich gestern dank deutlich steigender chinesischer Weizenimporte leicht erholen. China, weltweit größter Weizenkonsument, hat im Mai mit 70,9 Tsd. Tonnen doppelt so viel importiert wie im Vormonat. Die Tage zuvor hatte der Weizenpreis deutlich unter Druck gestanden und notiert deshalb fast 17% niedriger als zu Monatsbeginn. Die Marktteilnehmer fürchten einen so starken Rückgang der Nachfrage, dass sogar die stark fallenden Exporte aus den USA keine Abnehmer finden. Außerdem hat Russland die Ernteprognose um 1 Mio. auf 59 Mio. Tonnen angehoben.

Wir gehen jedoch davon aus, dass der Rückgang der Produktion stärker ist als der der Nachfrage und bleiben optimistisch. Neben den Wettereinflüssen und den hohen Produktionskosten bestehen weitere Produktionsrisiken: Die Los Angeles Times berichtete jüngst über die Folgen der Verbreitung vom Ug99 Pilz aus Afrika, des sog. Stammrosts, der in der Lage wäre, über 80% der Weizenernte weltweit zu vernichten. Bereits jetzt schätzt das Mais und Weizen Verbesserungszentrum in Mexiko, dass 19% der Weltweizenernte unmittelbar betroffen sind.

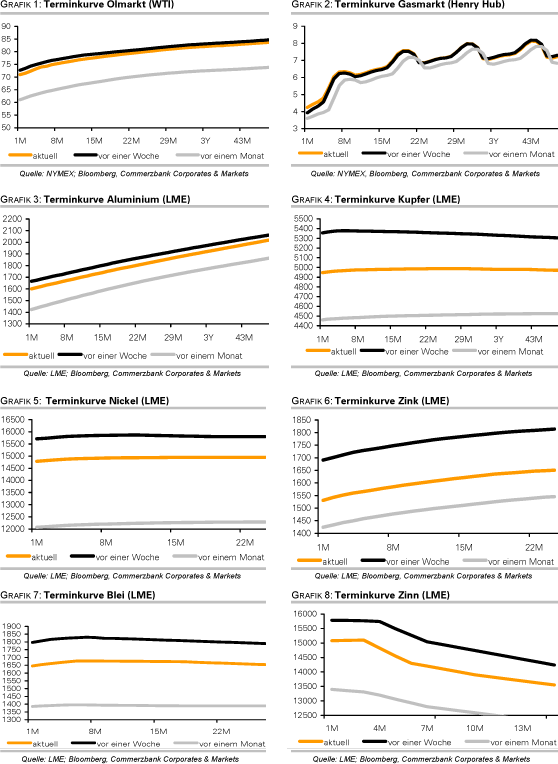

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.