Ruhe vor dem (An-)Sturm?

19.06.2009 | Eugen Weinberg

Sturm?") Energie

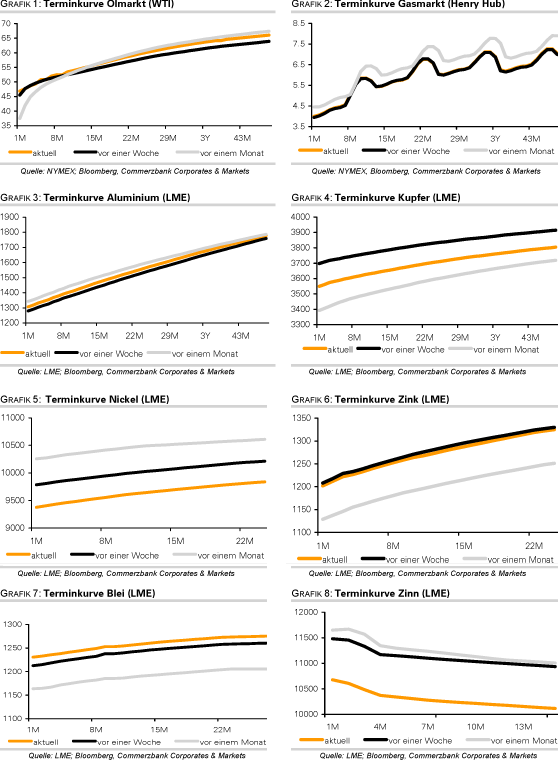

EnergieDer WTI-Ölpreis steigt heute Morgen bis auf 72 USD je Barrel, nachdem die nigerianischen Rebellen eine wichtige Pipeline im Flussdelta des Niger gesprengt haben. Aus unserer Sicht steigt der Ölpreis in erster Linie wegen eines positiven Preis-Momentums und einer positiven Haltung der Investoren, die nach einer Bestätigung für ihre positive Erwartung suchen und diese in den Nachrichten aus Nigeria finden. Am Montag dürfte der Ölpreis weiter "zulegen", weil heute der laufende Juli-Kontrakt gewechselt wird und der August-Future rund 50 US-Cents höher notiert als der Juli-Future. Dadurch sollte sich die Preisdifferenz zwischen den Ölsorten WTI und Brentöl ausweiten, weil der Kontraktwechsel bei Brent bereits diesen Montag vollzogen wurde.

Für unseren Pessimismus sind vor allem die nach wie vor schwache Nachfrage nach Ölprodukten und die relativ hohen Öllieferungen verantwortlich. Denn obwohl die Beratungsgesellschaft Oil Movements damit rechnet, dass die OPEC-Lieferungen in den vier Wochen bis zum 4. Juli um 0,2% zurückgehen werden und der OPEC-Präsident, de Vasconcelos aus Angola, die Preise gegenwärtig als zufriedenstellend sowohl für Produzenten als auch für Verbraucher hält, glauben wir, dass die jetzigen Benzinpreise die Nachfrage und damit auch eine nachhaltige Preiserholung dämpfen sollten.

Die größte Ölraffinerie Japans, Nippon Oil, wird ab Juli ihre Produktion wegen der schwachen Nachfrage weiter drosseln. Im Juli wird man eine Anlage schließen, die täglich 110 Tsd. Barrel Rohöl verarbeitet, und die Produktion knapp 15% drosseln. Normallerweise steigt aber die Produktion von Juni auf Juli. Daher wird die Produktion im Jahresverleich sogar um 25% fallen.

Gleichzeitig möchten die japanischen Raffinerien die Exporte von Mitteldestillaten erhöhen, wie z.B. Gasöl oder Diesel, um den weiteren Lageraufbau zu vermeiden. Die Gasölnachfrage, die konjunkturabhängiger als die Benzinnachfrage ist, fiel in Japan im April im Jahresvergleich um 16,5% auf 540 Tsd. Barrel pro Tag, wobei auch die Exporte auf umgerechnet 140 Tsd. Barrel täglich zurückgingen. Im Juli rechnet man aufgrund der gestiegenen Gasölpreise in Singapur mit einer Ausweitung der japanischen Gasölexporte auf über 170 Tsd. Barrel täglich.

Edelmetalle

Trotz unserer langfristig positiv Meinung zum Goldpreis gehen wir weiterhin davon aus, dass kurzfristig eine Korrektur immer wahrscheinlicher wird. Denn vor allem die Stimmungsidikatoren deuten daraufhin, dass der Goldpreis zuletzt überkauft war, wobei die überwiegende Mehrheit der Anleger mit einem weiteren Anstieg der Preise gerechnet hat. Ein überhöhter Optimismus markiert oft Wendepunkte. Fundamental gesehen fehlen dem Goldpreis gegenwärtig positive Impulse und der Preis bleibt vorerst ein Spiegelbild des USD- Wechselkurses.

Die Anlegernachfrage, die im 1. Quartal den Großteil der Gesamtnachfrage ausgemacht hat, bleibt zuletzt verhalten: die Lagerbestände des größten Gold-ETFs, SPDR Gold Trust, bleiben schon seit drei Monaten nahezu unverändert. Gleichzeitig sollte die Goldminenproduktion in diesem Jahr steigen. So hat der Godlproduzent Iamgold gerade das Produktionsziel für dieses Jahr um 30,000-40,000 auf nun 910,000-920,000 Unzen erhöht.

Industriemetalle

Der Kupferpreis ist jetzt unter die Marke von 5000 USD je Tonne gefallen, Nickel fällt unter 15.000 USD zurück. Sollten die beiden psychologisch wichtigen Marken auf Wochenschlussbasis gebrochen werden, sollte das kurzfristige spekulative Interesse abnehmen, was u.E. bereits ausreichen dürfte, um die Preiskorrektur einzuleiten. Denn die fundamentale Angebots-/Nachfragesituation hat sich zuletzt nicht so deutlich verbessert, wie es die Preise eskomptieren. In China dürfte sich nach Ansicht von der CBI bei den gegenwärtigen Preisen die Nickelproduktion aus den nickelhaltigen Eisenerzen (NPI) wieder lohnen.

Auch bei Kupfer wird die Produktion ausgeweitet: Southern Copper gibt eine Erweiterung der Operationen auf seiner Toquepala Kupfermine in Peru bekannt. Dabei scheinen sich die chinesischen Reservekäufe dem baldigen Ende zu zuneigen: Die Kupferbestände an der Börse in Shanghai sind binnen nur zwei Monaten um über 350% auf über 68,5 Tsd. Tonnen gestiegen und sind jetzt so hoch wie zuletzt im August 2007. Die Anzahl der gekündigten Lagerscheine für Kupfer an der LME, die die Abflüsse aus den LME-Lagerhäusern bedeuten, ist im gleichen Zeitraum um über 80% gefallen und liegt mit 15,8 Tsd. auf dem niedrigsten Stand seit über fünf Monaten. Wir sind für den Kupferpreis negativ gestimmt und rechnen mit einer baldigen scharfen Korrektur.

Auch in den USA sind die Aluminiumaufschläge auf über 100 USD pro Tonne gestiegen. Nach Angaben von Platts sind es die höchsten Prämien, die seit November 2006 gezahlt werden. Anscheinend hat sich die Verfügbarkeit von physischem Material zuletzt deutlich verringert. Zwar sind die LME-Lagerbestände nach wie vor extrem hoch und auch gibt die Terminkurve, die sich aktuell im starken Contango befindet, wenig Anlass zur Besorgnis um die möglichen Engpässe. Dennoch haben jetzt die Zugänge nachgelassen, während die Abflüsse gleichzeitig zunahmen. Die Anzahl der gekündigten Lagerscheine bleibt bei rund 40 Tsd. auch hoch. Insgesamt dürfte der Aluminiumpreis die von uns erwartete Korrektur der Metallpreise relativ gut überstehen.

Agrarrohstoffe:

Die nordamerikanischen Holzpreise sind zuletzt auf den höchsten Stand seit September 2008 geklettert. Binnen nur eines Monats ist der Holzpreis an der CME um fast 40% auf 213 USD/1000 Board Feet (144.000 Kubikzoll) gestiegen. Begleitet wird der Anstieg durch einen höheren Konjunkturoptimismus und die zuletzt steigenden Zahlen der Hausverkäufe und baubeginne in den USA. Außerdem haben einige bedeutende Sägewerke, wie z.B. Canfor oder West Fraser, zuletzt ihre Produktion gekürzt. Viele andere mussten wegen der schwachen Nachfrage und der Finanzkrise ihren Betrieb sogar einstellen. Zwar ist das langfristige Potenzial bei Holz sehr hoch - der Preis ist noch nicht einmal halb so hoch wie in den Jahren 2004-2005 - dennoch bleibt das aktuelle Umfeld ungünstig. Die anhaltend schwache Nachfrage und die hohe Anzahl an Zwangsversteigerungen und Verkäufen bestehender Häuser dürften das begrenzen.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.