Pessimisten kehren zurück - Rohstoffpreise korrigieren

23.06.2009 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpeis ist gestern um knapp 2,5 USD auf unter 67 USD je Barrel gefallen, der stärkste Tagesrückgang seit Ende März. Heute notiert der WTI-Ölpreis bei 66,5 USD, obwohl nach dem gestrigen Kontraktwechsel der neue Referenzkontrakt der AugustFuture ist, der zuvor rund 0,5 USD höher als der Juli-Future notierte. Die Preisschwäche kommt für uns nicht überraschend: Schließlich haben wir in den letzten Tagen stets davor gewarnt, dass der Preisanstieg vor allem von der Hoffnung getragen wurde, dass sich die Konjunktur bereits in der zweiten Jahreshälte erholen wird. Deshalb ist der Zusammenhang zwischen den Aktien und den Rohstoffpreisen derzeit so hoch, weil die Konjunkturhoffnung sowie die reichliche Liquidität für die positive Entwicklung der beiden Anlageklassen ausschlaggebend war.

Weil für den Preisanstieg zuvor nicht die fundamentalen Faktoren, sondern vor allem die Stimmung der Marktteilnehmer von Bedeutung war, überrrascht nicht, dass die Entwicklungen im Nahen Osten derzeit kein Gehör am Ölmarkt finden. Dennoch ist die Situation brenzlich, weil sich die Protestaktionen im Iran, der übrigens im Mai zum größten Öllieferanten Chinas wurde, künftig nicht auf der Straße, sondern auch bei den Öleinrichtungen abspielen könnten. Auch ist die Ölproduktion bei anderen OPEC-Mitgliedern bedroht, wie z.B. in Nigeria oder Venezuela.

Der venezolanische staatliche Ölkonzern PDVSA steckt offensichtlich in Zahlungsschwierigkeiten, nachdem Venezuela zuvor einige Branchenzweige unter Staatskontrolle gestellt hat. Erst vor kurzem hat PDVSA bekanntgegeben, dass man von den Zahlungsverpflichtungen in Höhe von insgesamt 7,6 Mrd. USD per Ende 2008 im 1. Quartal lediglich rund 2 Mrd. USD beglichen hat. Nun wollen auch japanische Unternehmen und Banken ihr Engagement im Land überdenken, nachdem die Beteiligungen japanischer Fimen vom Staat übernommen wurden. Insgesamt seien Investitionen von über 33 Mrd. USD bedroht. Die Rückhaltung der Investoren und der Dienstleistungsgesellschaften wird die Entwicklungen der Projekte massiv verzögern. Dies ist ein weiterer politischer Faktor, der langfristig für einen Risikoaufschlag beim Ölpreis spricht.

Edelmetalle

Die im Goldabkommen CBGA vertretenen Zentralbanken haben laut World Gold Council seit September 2008 nur 136 Tonnen Gold verkauft. Somit dürfte das angestrebte Verkaufsvolumen von 500 Tonnen auch in diesem Vertragsjahr bei weitem nicht ausgeschöpft sein. Dabei hat z.B. Griechenland, das auch zum CBGA gehört, sogar fast 8 Tonnen Gold zugekauft. Die Verkäufe der Zentralbanken stellen keinen Belastungsfaktor für den Goldmarkt mehr dar, auch wenn die entsprechenden Gerüchte für Abgabedruck sorgen. So hat der US-Kongress jetzt den Verkauf von 403 Tonnen Gold durch den IWF abschließend gebilligt.

Wir sind jedoch davon überzeugt, dass langfristig die Zentralbanken wieder verstärkt nach Gold als Währungsreserve nachfragen werden. So hat China zuletzt einen Zukauf von 454 Tonnen bekannt gegeben und ist mit 1054 Tonnen Gold der sechsgrößte offizielle Goldhalter weltweit. Der Goldanteil an den Währungsreserven in China liegt jedoch bei nur 1,8% und damit weit unter dem Durchschnitt von 10% weltweit. Wir rechnen mit weiteren Goldzukäufen seitens der Schwellenländer in der Zukunft. Kurzfristig sehen wir bei Gold dennoch Korrekturgefahren.

Industriemetalle

Die Metallpreise haben zum Wochenauftakt deutlich verloren, wobei der LME Industriemetallindex gestern um mehr als 5% nachgab. Steigender Konjunkturpessimismus und fallende Aktienmärkte sorgten für Abgabedruck. Die Korrektur dürfte zunächst anhalten, weil für den vorherigen Preisanstieg u.E. vor allem der Marktoptimismus und die Reservekäufe Chinas ausschlaggeben waren. Die beiden unterstützenden Faktoren neigen sich jetzt dem Ende zu.

Die globale Rohstahlproduktion ist laut Weltstahlverband im Mai um 7,4% gestiegen. Der Output nahm in fast allen Produzentenländern zu, wobei China mittlerweile fast die Hälfte der Weltstahlproduktion verantwortet. Wir deuten dies nur als Reaktion auf den massiven Rückgang der Lagerbestände zuvor. Für Juni rechnet CBI bereits wieder mit einem Rückgang. Auch die zuletzt angekündigten Preissteigerungen für Stahl sind nur bedingt auf eine höhere Nachfrage zurückzuführen. Sicherlich spielt dabei auch eine Rolle, dass die Eisenerzpreise in diesem Jahr um nur 33% zurückgehen. Die chinesischen Stahlproduzenten weigern sich weiterhin, einem solch geringen Preisnachlass zuzustimmen und beharren auf einer Preissenkung um 40-50%.

Die Konsolidierung im Rohstoffsektor könnte sich weiter fortsetzen. Am Wochenende gab der Bergbaukonzern Xstrata bekannt, eine Fusion unter Gleichen mit dem Konkurrenten Anglo American anzustreben. Wenige Tage zuvor hatte Rio Tinto bekanntgegeben, seine Eisenerzaktivitäten in Australien mit denen von BHP Billiton zusammenlegen zu wollen. Langfristig dürften die Rohstoffpreise durch eine große Branchenkonzentration profitieren.

Agrarrohstoffe:

Gemäß US-Landwirtschaftsministerium liegen der Reifungs- und Ernteverlauf in den USA nach den witterungsbedingten Verzögerungen im Frühjahr mittlerweile fast wieder im Soll. Demnach sind 95% des Winterweizens erntereif, verglichen mit 97% im Durchschnitt der vergangenen fünf Jahre. 20% des Winterweizens wurden bereits geerntet, verglichen mit 31%. im 5-Jahresdurchschnitt. Bei Sommerweizen ist mittlerweile 99% der Aussaat aufgegangen. Bei den Sojabohnen wurden 91% ausgesät und 84% der Aussaat ist aufgegangen. Die entsprechenden Durchschnittswerte zu dieser Jahreszeit liegen bei 95% bzw. 90%. Die Qualität der Maisernte wird zu 70% als gut oder exzellent bezeichnet. Die verbesserten Ernteaussichten dürften einem Preisanstieg bei Weizen, Mais und Sojabohnen zunächst entgegenstehen.

Japan gab bekannt, im laufenden Erntejahr nur noch 1,226 Mio. Tonnen Zucker zu importieren und damit 7,7% weniger als im März erwartet. Im Vergleich zum Vorjahr bedeutet dies einen Rückgang um 4,2%. Japan gehört zu den fünf größten Zuckerimporteuren in Asien. Von daher würde dies die Marktbilanz etwas entspannen, welche durch die Importnachfrage aus Indien bisherigen Schätzungen zufolge ein Defizit von mehr als 10 Mio. Tonnen ausweisen dürfte.

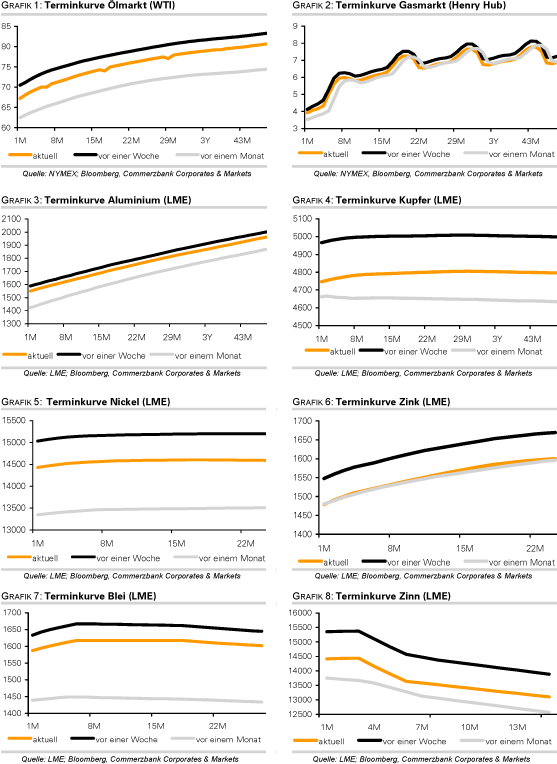

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.