Dollarschwäche hilft Rohstoffen kurzzeitig

24.06.2009 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis konnte gestern um 3,5% auf 69 USD je Barrel steigen, eröffnet am Morgen nach den preisbelastenden Daten des American Petroleum Institute zu den US-Öllagerbeständen aber bereits wieder im Minus. Die API-Daten zeigten in der vergangenen Woche einen geringer als erwartet ausgefallenen Rückgang der Rohölvorräte und einen unerwartet kräftigen Anstieg der Lagerbestände für Benzin (siehe Tabelle).

Dies deutet auf eine schwache Nachfrage nach Benzin zu Beginn der Sommerfahrsaison hin, was in Anbetracht der Verdoppelung der US-Benzinpreise seit Jahresbeginn nicht überraschend kommt. Zudem gab Japan in der Nacht bekannt, dass die Rohölimporte im Mai auf 15,051 Kiloliter (3,05 Mio. Barrel pro Tag) gefallen sind und damit um 18,8% unter dem Vorjahresniveau lagen. Japan ist der drittgrößte Ölverbraucher weltweit nach den USA und China. Diese Daten verdeutlichen die unverändert schwierige Situation am Ölmarkt und dass der Ölpreisanstieg der vergangenen Monate nicht auf eine Verbesserung der Fundamentaldaten zurückzuführen, sondern vor allem stimmungsgetrieben war.

Heute werden die offiziellen Lagerbestandsdaten des US-Energieministeriums veröffentlicht. Der Markt erwartet einen Rückgang der Rohölbestände um 950 Tsd. Barrel und einen Lageraufbau bei Benzin um 1 Mio. Barrel. Sollten die Daten ähnlich ausfallen wie beim API, dürfte der Ölpreis weiter nachgeben. Unterstützung erhält der Ölpreis derzeit vor allem durch angebotsseitige Risiken wie die unsichere Lage im Iran und Anschläge in Nigeria und den schwachen US-Dollar. Diese Faktoren verhindern derzeit, dass der Ölpreis noch stärker unter Druck gerät.

Edelmetalle

Der Goldpreis konnte sich dank eines schwächeren US-Dollar erholen und auf 927 USD je Feinunze steigen. Der US-Dollar verzeichnete gestern den stärksten Tagesverlust seit Anfang Mai und schwächt sich am Morgen gegenüber dem Euro weiter ab. Sollten die kräftigen Dollarverluste seit gestern im Zusammenhang stehen mit der parallel stattfindenden Sitzung der US-Notenbank, könnte der Goldpreis im Anschluss an die Zinsentscheidung heute Abend wieder unter Druck geraten. Offensichtlich gibt es viele Marktteilnehmer, die damit rechnen, dass die Fed ihre Maßnahmen des Quantitative Easing noch weiter ausweiten könnte, um die steigenden Zinsen am langen Ende unter Kontrolle zu bekommen. Die QE-Maßnahmen waren bereits seit Monaten negativ vom Markt aufgenommen worden.

Wir rechnen allerdings nicht damit, dass die Fed beschließt, den Ankauf von (Staats)Anleihen weiter aufzustocken. Wenn derartige Spekulationen enttäuscht werden, dürfte der US-Dollar entsprechend wieder an Wert gewinnen und Gold im Umkehrschluss unter Druck geraten. Etwas weniger pessimistische Aussagen zur Konjunkturentwicklung und den Finanzmärkten könnten die Aktienmärkte beflügeln und den Goldpreis ebenfalls belasten. Allerdings dürfte die Fed auch klarmachen, dass die Leitzinsen noch für längere Zeit auf dem derzeitigen Niveau verharren werden und somit Zinserhöhungserwartungen dämpfen. Dies dürfte das Abwärtspotenzial für den Goldpreis begrenzen.

Industriemetalle

Die Fundamentaldaten sprechen trotz der gestrigen Erholung weiter für niedrigere Kupferpreise. So schätzt die International Copper Study Group, dass der Kupfermarkt zwischen Januar und März einen Überschuss von 48 Tsd. Tonnen aufwies. Im Vergleich dazu bestand im entsprechenden Vorjahreszeitraum noch ein Defizit von 67 Tsd. Tonnen. Die Produktion an raffiniertem Kupfer sank im Jahresvergleich der ICSG zufolge um 1,6% auf 4,382 Mio. Tonnen. Der Verbrauch ging allerdings noch stärker zurück, nämlich um 4,1% auf 4,335 Mio. Tonnen. Vor allem dank der kräftigen Nachfrage aus China schmolz der kumulierte Marktüberschuss im März um 49 Tsd. Tonnen. Ohne diesen Sonderfaktor wäre die Nachfrage noch deutlich stärker zurückgegangen und der Marktüberschuss entsprechend höher ausgefallen.

In Japan sank die Produktion von Kupferprodukten im Mai um 42% gegenüber dem Vorjahr, aber auch die Auslieferungen von Kupferdraht lagen im Mai 31% unter dem Vorjahresniveau und fielen damit auf das niedrigste Niveau seit 1975. Diese Daten unterstreichen ebenfalls, dass der kräftige Anstieg der Kupferpreise in den vergangenen Monaten nicht auf eine Verbesserung der zugrundeliegenden Nachfrage zurückzuführen war, sondern vor allem auf Sonderfaktoren wie den staatlichen Reservekäufen in China beruhte.

Agrarrohstoffe:

Im Vergleich zu Weizen und Mais, welche von ihren zyklischen Hochs 19% bzw. 15% einbüßten, fällt der jüngste Preisrückgang bei Sojabohnen mit 9% deutlich moderater aus. Ein wichtiger Grund ist die anhaltend robuste Nachfrage aus China, welches mehr als die Hälfte der weltweiten Sojanbohnenimporte auf sich vereinigt. Allerdings hat das chinesische Handelsministerium gestern die Importschätzung für Juni auf 4,34 Mio. Tonnen nach unten revidiert, von zunächst 4,62 Mio. Tonnen. Dies stellt zwar noch immer einen Rekordwert dar. Im Juli soll das Importvolumen aber erstmals wieder auf 3,56 Mio. Tonnen zurückgehen. Somit droht den Sojabohnenpreisen in den kommenden Monaten ein Rückschlag, zumal die Ernte in den USA, dem weltweit größten Exporteur von Sojabohnen, gut zu werden verspricht. 67% der US-Ernte werden derzeit als gut bis exzellent eingeschätzt, verglichen mit 57% vor einem Jahr.

Der Rohzuckerpreis konnte gestern um 4% auf 15,70 US-Cents je Pfund steigen. Laut eines Vertreters der Vereinigung der indischen Zuckerverarbeiter dürfte die Zuckerproduktion in diesem Jahr auf 14,6 Mio. Tonnen sinken, von 26,4 Mio. Tonnen vor einem Jahr. Indien ist der zweitgrößte Zuckerproduzent weltweit. In Australien, einem weiteren bedeutenden Zuckeranbieter, dürfte die Produktion im kommenden Jahr 4,425 Mio. Tonnen betragen und somit 2,9% weniger als die Regierung bislang erwartete. Das Angebot fällt derzeit also noch immer schneller als die Nachfrage, was für ein anhaltendes Marktdefizit spricht und die Zuckerpreise unterstützt.

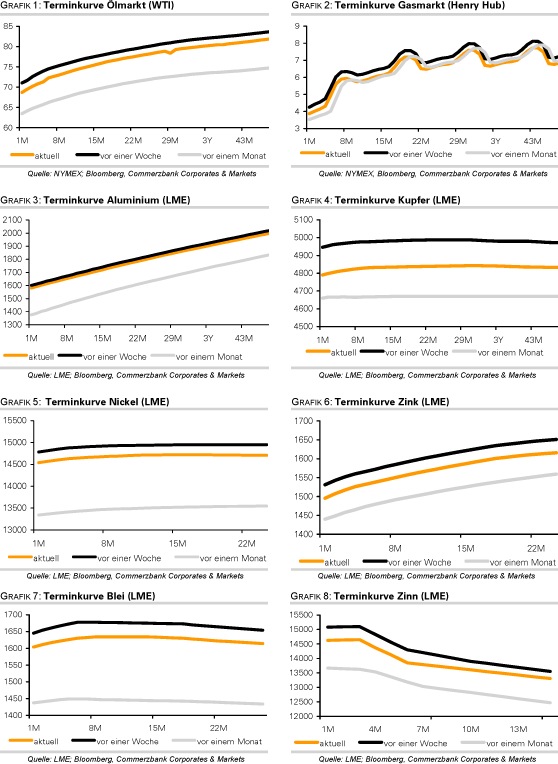

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.