Optimismus der Anleger geht zurück

29.06.2009 | Eugen Weinberg

Ein wichtiger Grund für die Popularität von Rohstoffanlagen in den letzten Jahren war ihre geringe Korrelation zu den anderen Anlageklassen, wie z.B. Aktien oder Renten. Dies hat sich zuletzt jedoch geändert. Seit der Verschärfung der Wirtschafts- und der Finanzkrise im Herbst letzten Jahres laufen die Rohstoffe im engen Zusammenhang mit dem Aktienmarkt (siehe Grafik des Tages). Wir erwarten, dass dieser Zusammenhang aufgrund der derzeit engen Verzahnung von Konjunkturhoffnungen und Rohstoffpreisen zunächst bestehen bleibt.

Ein wichtiger Grund für die Popularität von Rohstoffanlagen in den letzten Jahren war ihre geringe Korrelation zu den anderen Anlageklassen, wie z.B. Aktien oder Renten. Dies hat sich zuletzt jedoch geändert. Seit der Verschärfung der Wirtschafts- und der Finanzkrise im Herbst letzten Jahres laufen die Rohstoffe im engen Zusammenhang mit dem Aktienmarkt (siehe Grafik des Tages). Wir erwarten, dass dieser Zusammenhang aufgrund der derzeit engen Verzahnung von Konjunkturhoffnungen und Rohstoffpreisen zunächst bestehen bleibt.Energie

Der WTI-Ölpreis startet in die neue Handelswoche etwas leichter bei 69 USD je Barrel. Fallende Aktienmärkte und ein etwas festerer US-Dollar sorgen für Abgabedruck. Dazu haben sich über das Wochenende die Spannungen in Nigeria etwas entschärft, nachdem vier Rebellengruppen ein Amnestieangebot der Regierung akzeptiert haben. Allerdings steht eine Bestätigung der übergeordneten Rebellenorganisation MEND noch aus. Durch Anschläge im Nigerdelta ist in den letzten Jahren ein Fördervolumen von bis zu einer Millionen Barrel Rohöl pro Tag im weltweit achtgrößten Exportland verloren gegangen.

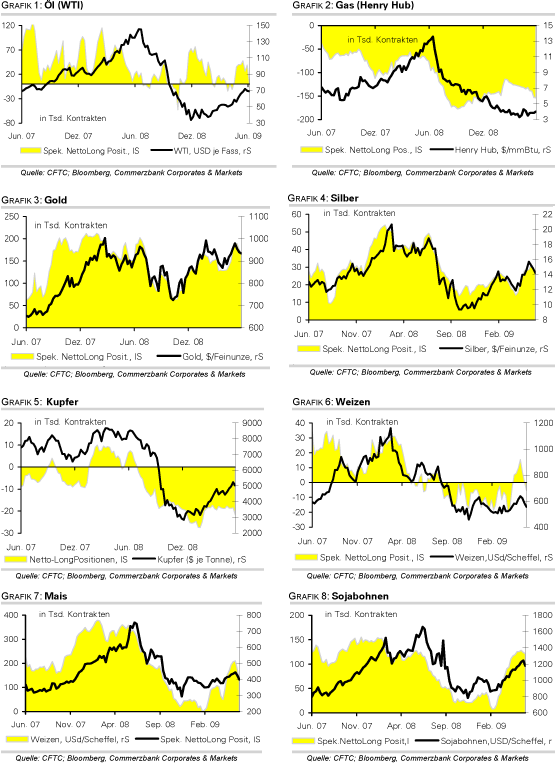

Die Netto-Long Positionen der spekulativen Großanleger an der NYMEX stiegen in der Woche zum 23. Juni um 13 Tsd. auf 39.370 Kontrakte, obwohl der Ölpreis in der entsprechenden Woche zeitweise bis auf 66 USD je Barrel korrigierte. Der Optimismus der kurzfristig orientierten Marktteilnehmer stellt einen Risikofaktor dar. Die jüngsten Long-Positionen sind bei Preisen um 70 USD aufgebaut worden. Diese könnten nun geschlossen werden, um drohende Verluste zu begrenzen. Japanischen Medienberichten zufolge will China die strategischen Ölreserven in den kommenden fünf Jahren um 160% auf 270 Mio. Barrel ausweiten. China würde damit auch zukünftig der bedeutendste Faktor für den Anstieg der Ölnachfrage bleiben, was langfristig für höhere Ölpreise spricht.

Edelmetalle

Der Goldpreis handelt wenig verändert bei 940 USD je Feinunze, nachdem am Freitag kurzzeitig 948 USD verzeichnet wurden. Der Optimismus der kurzfristig orientierten Marktteilnehmer ist in der vergangenen Woche weiter zurückgegangen. Die Netto-Long Positionen der spekulativen Marktteilnehmer an der COMEX fielen in der Woche zum 23. Juni um 9,2 Tsd. auf 166.294 Kontrakte. In den vergangenen beiden Wochen wurden somit Longpositionen von insgesamt 20 Tsd. Kontrakten abgebaut. Dieser Abbau ging einher mit einem Rückgang des Goldpreises auf bis zu 912 USD je Feinunze.

Da der Goldpreis seither wieder deutlich zulegen konnte, dürften mittlerweile auch die Netto-Long Positionen wieder angestiegen sein. Die Marktpositionierung stellt daher weiterhin ein Risikofaktor für den Goldpreis dar. Erneute Positionsglattstellungen können den Goldpreis schnell wieder in Richtung 900 USD fallen lassen. Dies gilt erst recht vor dem Hintergrund einer schwachen Schmucknachfrage und einer zuletzt stagnierenden Investmentnachfrage. Die Goldbestände von SPDR Gold Trust verharrten am Freitag bei 1.125,74 Tonnen.

Industriemetalle

Die japanische Industrieproduktion stieg im Mai um 5,9% gegenüber dem Vormonat und verzeichnete damit den dritten Monatsanstieg in Folge. Die Erholung der industriellen Nachfrage in Japan dürfte sich auch in einer stärkeren Nachfrage nach Industriemetallen niederschlagen. Dies gilt zumindest solange, wie der hinter dem Produktionsanstieg zu vermutende Lageraufbau anhält.

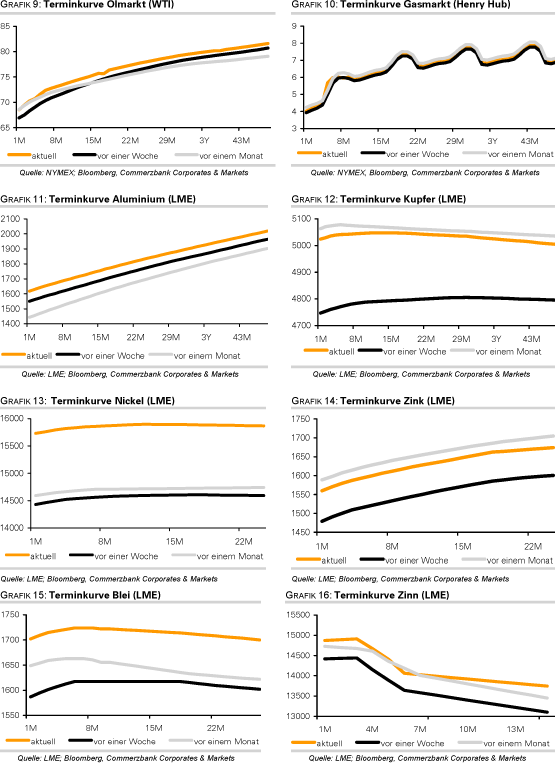

Es gibt erste Anzeichen dafür, dass der Anstieg der Aluminiumlagerbestände zum Stillstand kommt. Laut Internationalem Aluminiuminstitut fielen die von den westlichen Industrieländern gehaltenen Lagerbestände an unverarbeitetem Aluminium im Mai auf 1,409 Mio. Tonnen, verglichen mit 1,410 Mio. Tonnen im April und 1,686 Mio. Tonnen vor einem Jahr. Die LME-Lagerbestände stagnieren seit knapp zwei Wochen bei 4,36 Mio. Tonnen. Entsprechend hat sich der Aluminiumpreis zuletzt auf 1.700 USD je Tonne erholen können. Für einen weiteren Preisansteig ist ein sichtbarer Rückgang der LME-Lagerbestände vonnöten.

Der Nickelpreis hat am Freitag erstmals seit Ende September 2008 die Marke von 16.000 USD erreicht. Bereits Anfang des Jahres war Nickel einer unserer Top-Favoriten, wobei wir zu den größten Nickel-Bullen zählten. Wir glauben zwar, dass sich demnächst die Edelstahlbranche stabilisieren wird, die den Großteil der Gesamtnachfrage stellt. Dennoch ist dies u.E. bereits ausreichend eskomptiert. Die LME-Lagerbestände für Nickel liegen mit 109 Tsd. Tonnen nah dem höchsten Wert seit 1995, was auf eine ausreichende Versorgung hindeutet. Außerdem ist eine baldige Wiederinbetriebnahme stillgelegter Minen wahrscheinlich.

Agrarrohstoffe:

Der deutliche Preisrückgang der meisten Agrarrohstoffe seit Anfang Juni hat sichtbare negative Spuren beim Optimismus der Anlegern hinterlassen. Dies gilt insbesondere für Mais, wo die Netto-Long Positionen an der CBOT per 23. Juni um 46 Tsd. auf 127.533 Kontrakte zurückgingen. Innerhalb von zwei Wochen sanken die Netto-Long Positionen bei Mais somit um mehr als 80 Tsd. Kontrakte. Bei Weizen fielen die Netto-Long Positionen um 6,2 Tsd. Kontrakte. Damit ist der Markt mit 5.413 Kontrakten erstmals seit Anfang Mai wieder netto-short positioniert.

Bei Sojabohnen gingen die Netto-Long Positionen in den letzten zwei Wochen dagegen lediglich um 7 Tsd. auf 121,317 Kontrakte zurück. Morgen gibt das US-Landwirtschaftsministerium die neuen Schätzungen zu den Lagerbeständen und Anbauflächen bekannt. Ein weiterer Rückgang der Sojabohnenlagerbestände könnte zu einem erneuten Preisanstieg führen. Weizen dürfte vom deutlichen Rückgang der Anbauflächen profitieren, Mais von den witterungsbedingten Verzögerungen bei den Anpflanzungen. Dadurch könnten die Bauern die Anbaupläne kurzfristig geändert haben und somit die Anbaufläche bei Mais niedriger ausfallen als bislang erwartet.

CFTC Daten: Netto-Long Positionen nicht-kommerzieller Anleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.