Ölpreis auf 8-Monatshoch

30.06.2009 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis ist seit gestern um bis zu 6% auf ein 8-Monatshoch von mehr als 73 USD je Barrel gestiegen. Solange der Ölpreis heute über 69 USD schließt, weist das zu Ende gehende Quartal die beste prozentuale Wertentwicklung seit 19 Jahren auf. Steigende Aktienmärkte und ein schwächerer US-Dollar sorgten für Unterstützung.

Darüber hinaus hat die nigerianische Rebellenorganisation MEND eigenen Angaben zufolge nur einen Tag nach dem Friedensangebot der Regierung einen erneuten Anschlag auf eine Ölpipeline im Nigerdelta verübt. Preisbelastende Faktoren fanden dagegen kein Gehör. So hat die Internationale Energieagentur (IEA) die mittelfristigen Prognosen für die weltweite Ölnachfrage deutlich nach unten revidiert.

Im optimistischen Szenario soll die Ölnachfrage bis 2012 auf 86,76 Mio. Barrel pro Tag steigen und damit um 3 Mio. Barrel pro Tag niedriger liegen als bislang erwartet. Ausschlaggebend hierfür ist die deutliche Abwärtsrevision der Nachfrageprognose für 2009 um 3,2 Mio. Barrel pro Tag. Im pessimistischen Szenario dürfte die Nachfrage 2012 sogar 5 Mio. Barrel pro Tag niedriger liegen als bislang erwartet. Die freien Produktionskapazitäten der OPEC sollen der IEA zufolge im Jahr 2010 im optimistischen (pessimistischen) Fall auf 7,8 (7,7) Mio. Barrel pro Tag steigen und bis 2012 auf 5,7 (7,0) Mio. Barrel pro Tag zurückgehen. Warnungen vor einem drohenden Angebotsengpass verlieren somit deutlich an Gewicht. Diese Zahlen sprechen gegen einen starken Ölpreisanstieg in den kommenden Jahren. China hat die Benzin- und Dieselpreise gestern erneut um 9-10% erhöht. Die deutliche Preiserhöhung vor einem Jahr um 18% könnte den kräftigen Ölpreisrückgang in der zweiten Jahreshälfte mit ausgelöst haben.

Edelmetalle

Der Goldpreis kann sich dank eines schwächeren US-Dollar und des gestiegenen Ölpreises bei 940 USD je Feinunze behaupten. Kursgewinne an den Aktienmärkten verhinderten, dass Gold einen erneuten Anlauf auf die Marke von 950 USD je Feinunze unternahm. Die Goldbestände von SPDR Gold Trust verharrten gestern bei 1.125,74 Tonnen. Nennenswerte Zuflüsse hat es seit Anfang Juni nicht mehr gegeben. Gold in seiner Funktion als Absicherung gegen Inflation ist derzeit ebenfalls nicht gefragt. Die vorläufige Inflationsschätzung der Eurozone für Juni dürfte dies heute bestätigen.

Es wird erwartet, dass die Verbraucherpreise zum ersten Mal im Vorjahresvergleich gesunken sind. Russland hat in den ersten fünf Monaten des laufenden Jahres 57,6 Tonnen Gold produziert. Dies entspricht einem Anstieg um 15,8 Tonnen oder 37,6% gegenüber dem Vorjahr. Die Minenproduktion legte um 14,9 Tonnen oder 44% auf 49 Tonnen zu. Das steigende Angebot dürfte vermutlich nicht auf den Markt gelangen, sondern in die Tresore der Zentralbanken in Russland und Asien wandern. Gleichwohl unterstreichen diese Zahlen, dass die weltweite Goldproduktion in diesem Jahr zum ersten Mal seit vielen Jahren nicht mehr fallen wird.

Industriemetalle

Die Metallpreise können am Morgen begünstigt durch steigende Aktienmärkte und Konjunkturhoffnungen durch die Bank zulegen. Eine Erholung der zugrundeliegenden Nachfrage ist auch dringend nötig, damit die Metallpreise das aktuell hohe Niveau halten können. Ein chinesischer Offizieller hat gestern bestätigt, dass China in den vergangenen Monaten 235 Tsd. Tonnen Kupfer, 590 Tsd. Tonnen Aluminium und 159 Tsd. Tonnen Zink für Reservezwecke gekauft hat. Gleichzeitig hieß es aber auch, dass China nach dem Preisanstieg die Metallkäufe eingestellt hat.

Zwar ist gemeinhin damit gerechnet worden. Dennoch dürften mit dem offiziellen Ende der staatlichen Reservekäufe die schwierigen Fundamentaldaten nun deutlicher zutage treten. Nicht nur, dass die zugrundeliegende Nachfrage bis zuletzt schwach geblieben ist. Viele Metallproduzenten haben aufgrund des Preisanstiegs die Produktion wieder ausgeweitet, was nun zu steigenden Überschüssen und Lagerbeständen führen könnte. Auch gibt es immer wieder Spekulationen, das chinesische Reservebüro könnte als Verkäufer auftreten. Diese Spekulationen könnten nun an Stärke gewinnen. Das Risiko eines kräftigen Preisrückgangs bei den Industriemetallen hat sich seit gestern deutlich erhöht. Dies gilt insbesondere für Kupfer, in abgeschwächter Form aber auch für Nickel, Zink und Aluminium.

Agrarrohstoffe:

Heute gibt das US-Landwirtschaftsministerium seine Schätzungen zu den US-Lagerbeständen für Weizen, Mais und Sojabohnen zum 1. Juni und zu den jeweiligen US-Anbauflächen bekannt. Die Daten dürften sich positiv auf die Preise auswirken. So wird erwartet, dass die Lagerbestände für Sojabohnen aufgrund der robusten Nachfrage aus China und den witterungsbedingten Ernteausfällen in Lateinamerika auf 580 Mio. Scheffel gefallen sind. Das wäre ein Rückgang um 14% im Vergleich zum Vorjahr und der niedrigste Juni-Wert seit 32-Jahren.

Das Risiko besteht darin, dass die Lagerbestände sogar noch niedriger ausfallen. Dafür dürfte die US-Sojabohnenernte in diesem Jahr aber deutlich besser ausfallen, was den Aufwärtsdruck auf die Preise etwas abmildern sollte. Die Anbauflächen sollen nämlich um 3,4% auf einen neuen Rekordwert von 78,3 Mio. Morgen steigen. Im März betrug USDA-Schätzung noch 76,0 Mio. Morgen. Ein noch stärkerer Anstieg ist nicht auszuschließen, da viele Bauern aufgrund der witterungsbedingten Verzögerung bei der Aussaat von Mais kurzfristig auf Sojabohnen umgestellt haben könnten. Diese benötigen nicht nur eine kürzere Wachstumszeit als Mais, sondern haben sich in den vergangenen Monaten vom Preis her auch deutlich besser entwickelt. Entsprechend könnte die Anbaufläche bei Mais geringer ausfallen als die erwarteten 84,2 Mio. Morgen (2008: 86,0, März-Schätzung 85,0).

Bei Weizen dürfte es keine großen Überraschung geben. Im März erwartete das USDA einen Rückgang der Anbaufläche um 7% auf 58,6 Mio. Morgen. Maßgeblich hierfür war ein Rückgang der Anbaufläche für Winterweizen um 7,3% auf 42,9 Mio. Morgen, der zur Zeit der Erhebung im Frühjahr bereits ausgesät war.

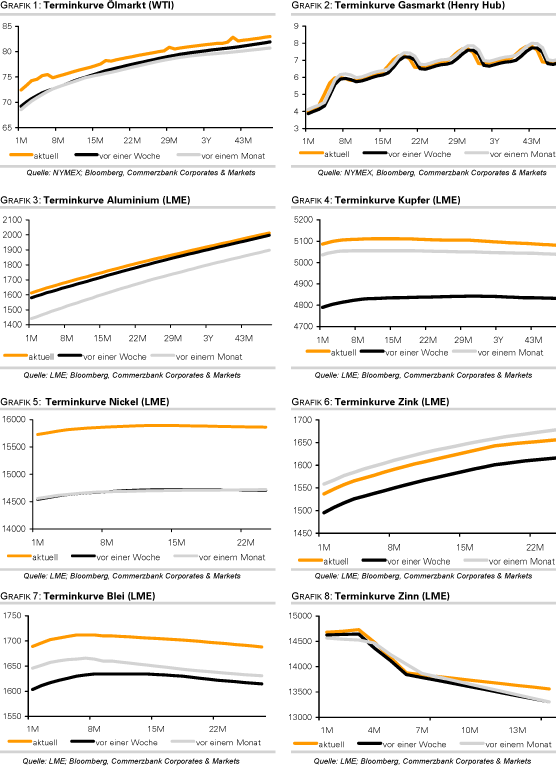

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.