Ölauktionen im Irak könnten langfristige Folgen haben

01.07.2009 | Eugen Weinberg

Energie

EnergieFür diese Woche haben wir als Zitat "Fluctuat nec mergitur" (es schwankt, aber geht nicht unter) gewählt. Die Stimmungsschwankungen sind in der Tat gewaltig, was wir als Hinweis auf eine baldige Trendwende werten. Den gestrigen Tag, den der Ölpreis mit einem massiven Anstieg auf ein 8-Monatshoch bei über 73 USD begonnen hat, beendete er mit einem Rückgang und schloss unter 70 USD je Barrel. Wir haben zuletzt mehrmals darauf hingewiesen, dass es nicht ratsam ist, die starken kurzfristigen Ölpreisschwankungen fundamental zu begründen. Denn die Ölpreise werden seit mittlerweile mehr als zwei Jahrzehnten über die Warenterminbörsen festgestelt. Der Einfluss der Anleger und der Händler an diesen Märkten ist um ein Vielfaches höher als der der Fundamentaldaten. Den gestrigen Preisverfall haben allerdings durchaus reelle "Gefahren" ausgelöst.

Zum einen ist das Verbrauchervertrauen in den USA gestern mit 49,3 niedriger als erwartet ausgefallen. Kein Wunder, wenn man die jetzigen Benzinpreise mit denen von vor weniger Monaten vergleicht. Wir gehen davon aus, dass die hohen Benzinpreise weltweit sowohl die Nachfrage selbst als auch die Stimmung der Verbraucher weiter dämpfen werden.

Zum anderen hat Irak die Dienstleistungslizenz für eines der größten Ölfelder weltweit Rumaila vergeben. Der Kontrakt sieht zwar eine Zahlung von nur 2 USD für ein Barrel Ölproduktion vor. Trotz dieser schlechten Konditionen hat sich das von BP angeführte Konsortium, zu dem die chinesische CNPC gehört, bereit erklärt, die Ölproduktion von gegenwärtig 950 Tsd. Barrel auf 2,85 Mio. Barrel täglich zu steigern. Weitere Lizenzvergaben, wie z.B. für das 4-Mrd. Barrel größe Ölfeld Zubair, werden folgen. Irak befindet sich damit auf einem guten Weg, die ambitionierten Produktionsziele von 6 Mio. Barrel bis zum Jahr 2014 von gegenwärtig 2,4 Mio. Barrel täglich zu erreichen. Die hohen Produktionskapazitäten dämpfen das Potenzial bei Öl.

Kurzfristig könnte der Ölpreis jedoch Auftrieb durch die heutige Lagerbestandsdaten des DOE erhalten, nachdem das API gestern einen Rückgang der US-Rohöllagerbestände um 6,8 Mio. Barrel berichtete. Für heute rechnet der Konsens mit einem Rückgang um 2 Mio. Barrel.

Edelmetalle

Der Goldpreis konnte gestern trotz der Schwäche der Aktien nicht profitieren und fiel in nur 1,5 Stunden um 15 USD bzw. 1,6% auf 925 USD je Unze. Die Nachricht, dass im Juni die Verbraucherpreise in der Eurozone erstmals seit Einführung des Euro sanken, hat zum Preisrückgang beigetragen. Außerdem verzeichnete der größte Gold-ETF, SPDR Gold Trust, erneut Abflüsse von 5,2 Tonnen. Wegen geringer Nachfrage erwarten wir nach wie vor eine Korrektur bei Gold. Langfristig bevorzugen wir außerdem "den kleinen Bruder" von Gold, Silber, weil es im Vergleich sowohl zu den Industriemetallen als auch zu Gold über ein hohes Aufholpotenzial verfügt. Die Silberproduktion in Mexiko, einem der größten Produzenten der Welt, ist im April im Jahresvergleich um 22,1% auf 170,8 Tonnen gefallen. Jedoch dürfte in der von uns erwarteten Korrekturphase Silber stärker als Gold in Mitleidenschaft gezogen werden.

Industriemetalle

Die chilenische Minenproduktion für Kupfer lag im Mai bei 454.455 Tonnen und lag damit um 2,3% niedriger als im Vorjahr. Im Zeitraum Januar bis Mai fiel die Produktion um 4,4% auf 2,122 Mio. Tonnen. Der Rückgang der Kupferproduktion in Chile, dem größten Produzentenland weltweit, hat in erster Linie operative Gründe wie niedrigere Erzgehalte und lässt sich nicht auf Produktionskürzungen zurückführen. Im Gegenteil, bei den derzeitigen Kupferpreisen von 5.000 USD je Tonne ist die Produktion sehr profitabel und dürfte daher tendenziell sogar ausgeweitet werden.

Heute wird in den USA der Einkaufsmanagerindex für das Verarbeitende Gewerbe für Juni veröffentlicht. Erwartet wird der sechste Anstieg in Folge auf den höchsten Stand seit Sommer 2008. Dadurch könnten Hoffnungen auf eine Erholung der Metallnachfrage neue Nahrung erhalten. In der Nacht hatte die japanische Notenbank bekanntgegeben, dass sich die Stimmung der Industrieunternehmen in Japan im abgelaufenen Quartal erstmals seit 2,5 Jahren aufgehellt hat. Ohne eine Erholung der zugrundeliegenden Nachfrage droht den Industriemetallen ein größerer Preisrückschlag, da das chinesische Reservebüro die Metallkäufe gestoppt hat. Letztere waren die tragende Säule für die Metallnachfrage in den vergangenen Monaten.

Agrarrohstoffe:

Die gestern vom US-Landwirtschaftsministerium veröffentlichten Daten zu den Anbauflächen überraschten nach oben und setzten damit die Preise für Mais und Weizen massiv unter Druck. Mais schloss 8% tiefer auf einem 4-Monatstief von 3,48 USD je Scheffel. Als schwere Hypothek erwies sich die unerwartete Ausweitung der US-Anbaufläche um 2,4% auf 87 Mio. Morgen, den höchsten Wert seit 1946. Aufgrund der witterungsbedingten Verzögerungen bei den Anpflanzungen im Frühjahr war eigentlich mit einer Reduzierung auf 84,2 Mio. Morgen gerechnet worden.

Der Weizenpreis gab im Schlepptau um bis zu 6% auf zeitweise unter 5 USD je Scheffel nach. Die Anbauflächen für Weizen sinken in den USA nur um 5% auf 59,8 Mio. Morgen und nicht wie bislang prognostiziert um 7%. Obwohl die Anbauflächen für Sojabohnen um 2,4% sogar auf einen Rekordwert von 77,5 Mio. Morgen steigen, konnten sich die Sojabohnenpreise abkoppeln und nach anfänglicher Schwäche leicht zulegen. Hier hatte man mit einer noch deutlicheren Ausweitung der Anbauflächen gerechnet. Zudem lagen die US-Lagerbestände im Juni 12% niedriger als im Vorjahr.

Wir erachten die Preisreaktionen bei Mais und Weizen für überzogen. Weizen hat mittlerweile alle im Frühjahr verzeichneten Kursgewinne wieder abgegeben und ist bei 5 USD sehr niedrig bewertet. Gleiches gilt für Mais bei 3,50 USD je Scheffel. Das schlechte Wetter im Frühjahr dürfte sich in einem geringeren Ernteertrag pro Hektar niederschlagen. Es ist daher keineswegs sicher, dass sich die gestiegenen Anbauflächen in einer entsprechend höheren Ernte niederschlagen.

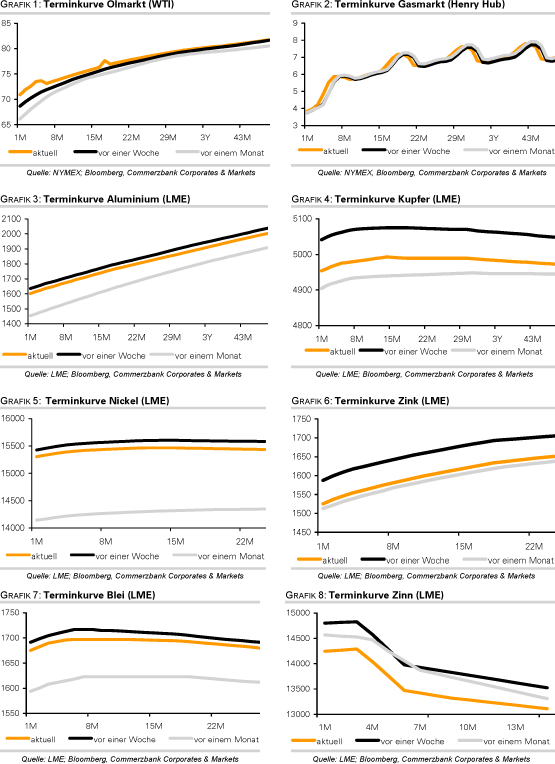

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.