US-Daten sorgen für Ernüchterung

03.07.2009 | Eugen Weinberg

Energie

EnergieDie Rohölpreise gerieten gestern deutlich unter Druck. Auslöser hierfür waren unerwartet schlechte US-Arbeitsmarktdaten, welche den Hoffnungen auf eine bevorstehende Konjunkturerholung im weltgrößten Ölverbrauchsland einen herben Dämpfer versetzten. Der WTI-Rohölpreis fiel daraufhin um knapp 4% unter 67 USD je Barrel. Wir haben mehrmals davor gewarnt, dass der Optimismus am Markt überzogen war und gehen davon aus, dass der Markt positive Überraschungen benötigt, um das gegenwärtige Niveau zu halten. Ein gutes Beispiel dafür war die Reaktion des Ölpreises auf die Lagerbestandsdaten am Mittwoch. Dort war der Ölpreis trotz fallender US-Lagerbestände zurückgegangen, weil der Markt offensichtlich auf einen noch stärkeren Rückgang gehofft hatte. Die Korrektur dürfte sich heute bei feiertagsbedingt dünnem Handelsvolumen gebremst fortsetzen. Mit der Rückkehr der US-Märkte in der kommenden Woche ist mit einem weiteren Preisrückgang in Richtung 60 USD zu rechnen.

Die US-Erdgaslagerbestände stiegen in der vergangenen Woche um 70 Mrd. Kubikfuß und damit weniger stark als erwartet. Dennoch verlor der US-Erdgaspreis der Sorte Henry Hub gestern knapp 5% auf 3,62 USD je mmBtu, den niedrigsten Stand seit Ende Mai. Trotz des geringeren Lageraufbaus, welcher während der Sommermonate normal ist, liegen die Lagerbestände weiterhin oberhalb des 5-Jahreskorridors, was auf eine ausreichende Versorgung für die nächste Heizperiode schließen lässt. Dies dürfte einer baldigen Erholung der Erdgaspreise entgegenstehen.

Edelmetalle

Gold konnte nicht vom Anstieg der Risikoaversion profitieren. Der festere US-Dollar ließ den Goldpreis gestern vielmehr um 10 US-Dollar auf 930 USD je Feinunze nachgeben. Dies überrascht nicht, schließlich zeigt die Investmentnachfrage weiterhin keine Belebungstendenzen. Trotz der schwachen US-Arbeitsmarktdaten und der fallenden Aktienmärkte verzeichnete der weltgrößte Gold-ETF, SPDR Gold Trust, auch gestern keine Zuflüsse. Offensichtlich zeigen die Investoren Gold derzeit die kalte Schulter, sondern flüchten lieber in den sicheren Hafen des Rentenmarktes. Immerhin scheint sich die Schmucknachfrage leicht zu erholen. Schmuckhändler berichten von einem Anstieg der Goldumsätze in Abu Dhabi um 30-40 Prozent im Juni im Vergleich zu Mai. Die Türkei, einer der größten Goldnachfrager weltweit, hat im Juni 4,3 Tonnen Gold importiert. Im Mai gab es dagegen überhaupt keine Goldimporte.

Die Researchfirma CPM rechnet in diesem Jahr aufgrund einer robusten Investmentnachfrage mit einem geringeren Marktüberschuss bei Platin von 390 Tsd. Unzen. Wie die schlechten US-Autoverkaufszahlen in dieser Woche zeigten, ist von der industriellen Nachfrage weiterhin kein Impuls zu erwarten. Der Platinpreis besitzt mit 1.200 USD je Feinunze Korrekturpotenzial.

Industriemetalle

Die schwachen US-Arbeitsmarktdaten sind auch an den Metallpreisen nicht spurlos vorbeigegangen. Der LMEX-Metallindex verlor gestern gut 1%, womit sich die Verluste im Vergleich zum Energiesektor noch in Grenzen hielten. Das Korrekturpotenzial bei den Industriemetallen ist weiterhin hoch. Wenn sich die Hoffnungen auf eine baldige Erholung der Metallnachfrage in den USA nicht erfüllen, tritt nach dem Ende der chinesischen Reservekäufe eine Nachfragelücke auf, die sich in einem Überangebot und fallenden Metallpreisen niederschlagen dürfte.

Am anfälligsten hierfür ist Kupfer, welches in den vergangenen Monaten besonders von den Käufen des SRB profitierte. Laut International Copper Study Group bestand in den ersten drei Monaten des laufenden Jahres trotz der chinesischen Reservekäufe bereits ein Marktüberschuss von 50 Tsd. Tonnen. Die Kupferlagerbestände in Shanghai stiegen in dieser Woche um 3.892 auf 60 Tsd. Tonnen, was auf Arbitragegeschäfte zwischen London und Shanghai schließen lässt und den fortgesetzten Rückgang der LME-Lagerbestände erklären kann. Der Kupferproduzent Freeport-McMoRan benötigt nach eigenen Angaben für Investitionen in neue Projekte höhere Kupferpreise. Weil wie oben beschrieben derzeit kein Mangel an Kupfer besteht, dürfte dies zunächst keine Marktauswirkung haben.

Agrarrohstoffe:

Unbeeindruckt von der Schwäche bei den meisten Agrarrohstoffen ist der Rohzuckerpreis in dieser Woche auf ein 3-Jahreshoch von 17,75 US-Cents je Pfund gestiegen. Die Monsunzeit in Indien dürfte in diesem Jahr weniger Regenfälle bringen als üblich. Dadurch wachsen Zweifel, ob sich die Zuckerproduktion in Indien im nächsten Erntejahr deutlich erholt, nachdem die Produktion in diesem Jahr um mehr als 40% eingebrochen war. Die indische Regierung geht in ihrer aktuellen Schätzung davon aus, dass die Zuckerproduktion in diesem Jahr auf 15 Mio. Tonnen zurückgeht. Das ist immerhin 400 Tsd. Tonnen mehr als die jüngsten Schätzungen der indischen Zuckerindustrie. Es mehren sich die Anzeichen, dass das Aufwärtspotenzial für den Zuckerpreis zunächst ausgereizt ist und eine Korrektur anstehen könnte.

Der Zuckerpreis hat mittlerweile ein Niveau erreicht, welches die Zuckerimporte dämpfen dürfte. Zugleich wird es für die Zuckerexporteure zunehmend attraktiv, Zucker auf Termin zu verkaufen. So hat Thailand gestern 115,5 Tsd. Tonnen an Rohzucker der kommenden Ernte verkauft. Der Zuckerpreis dürfte auch aus einem anderen Grund unter Druck geraten. Zucker wird nämlich nicht nur als Nahrungsmittel, sondern auch zur Herstellung von Ethanol verwendet. Durch den kräftigen Preisrückgang von Mais in den vergangenen Wochen dürfte in Zukunft anstelle von Zucker verstärkt Mais für die Ethanolherstellung verwendet werden (siehe Grafik des Tages). Zudem sinken mit dem Ölpreisrückgang der vergangenen Tage die Opportunitätskosten für die Herstellung von Ethanol, was sich ebenfalls negativ auf die industrielle Verwendung von Zucker auswirken könnte.

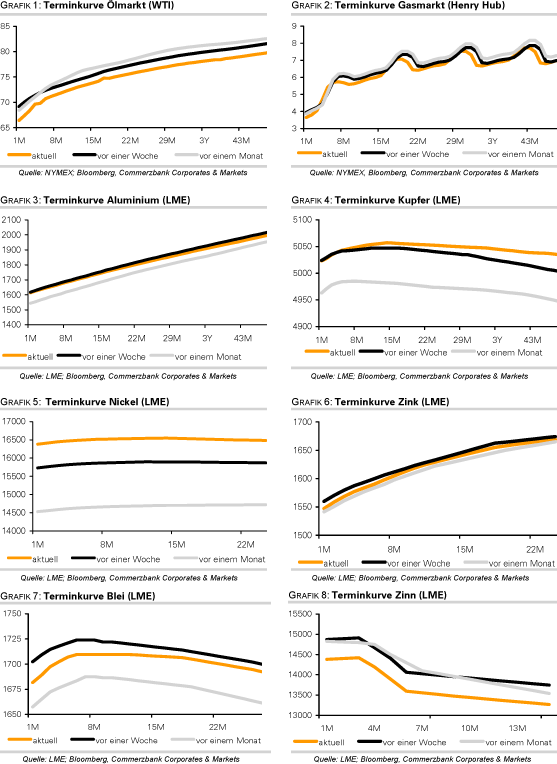

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.