Erwartungen weichen der Realität, Rohstoffe fallen

06.07.2009 | Eugen Weinberg

Energie

Energie"Und sie dreht sich doch!" hätte man am Rohstoffmarkt letzte Woche ausrufen können, nachdem der unbegründete Optimismus der Finanzanleger der Realität zu weichen begann. Ausgelöst durch die schwachen US-Arbeitsmarktdaten am letzten Donnerstag scheint sich sowohl der Ölpreis als auch die Stimmung der Anleger zu drehen, wobei den Risiken wieder mehr Aufmerksamkeit geschenkt wird. Die Meldung über den Ölhändler von PVM Oil Associates, der den Ölpreis letzten Donnerstag auf ein 8-Monatshoch hievte, zeigte zum einen den Einfluss von Finanzmärkten bei der Preisgestaltung von Rohstoffen. Zum anderen unterstreicht dieses Beispiel deutlich unsere Meinung, dass das kurzfristige Geschehen am Ölmarkt mit Angebot und Nachfrage wenig zu tun hat.

Der Ölpreis fällt heute Morgen unter 65 USD je Barrel auf den niedrigsten Stand seit Ende Mai. Mit der Rückkehr der NYMEX - die US-Börsen waren am letzten Freitag wegen der Unabhängigkeitstagsfeier geschlossen - könnte heute neuer Abgabedruck aufkommen. Mit dem Schwinden der übertriebenen Konjunkturhoffnungen setzt an den Märkten eine Neueinschätzung ein. Die Verdopplung der Ölpreise seit Mitte Februar war größtenteils auf einen höheren Konjunkturoptimismus und nicht auf eine Verbesserung der fundamentalen Rahmendaten am Ölmarkt zurückzuführen.

Die US-Rohöllagerbestände waren zuletzt zwar deutlich gefallen. Dies geschah aber vor allem deshalb, weil die US-Raffinerien die Verarbeitung von Rohöl im Vorfeld und während der Sommerfahrsaison ausweiteten. Angesichts hoher Lagerbestände bei Ölprodukten, einer schwachen Nachfrage und fallender Raffineriemargen könnten die US-Raffinerien demnächst weniger Rohöl nachfragen. Wir rechnen mit einer Fortsetzung der Preiskorrektur in Richtung 60 USD je Barrel in den kommenden Tagen. Selbst Meldungen über weitere Anschläge in Nigeria verpuffen heute wirkungslos, was wir als Indiz für einen Stimmungswechsel am Ölmarkt werten. Die Wochendaten zur Marktpositionierung an den Rohstoffterminmärkten in den USA werden wegen des Feiertags erst heute Abend nach Börsenschluss veröffentlicht.

Edelmetalle

Der Goldpreis notiert zum Wochenauftakt bei 927 USD je Unze und damit 0,5% leichter. Ein festerer US-Dollar und der fallende Ölpreis unterminieren die Rolle von Gold als Absicherung gegen Währungs- und Inflationsrisiken, so dass die gestiegene Risikoaversion und fallende Aktienmärkte derzeit nicht zum Tragen kommen. Denn letzteres macht sich nicht in einer anziehenden Investmentnachfrage bemerkbar. Die Goldbestände des SPDR Gold Trust sind weiterhin unverändert. Solange sich daran nichts ändert, bleibt der US-Dollar die wichtigste Determinante für die Goldpreisentwicklung. Aktuelle Kommentare aus China, wonach der US-Dollar auf Jahre die dominierende Währung bleiben wird, könnten im Vorfeld des G8-Treffens zu einer weiteren Stärkung des US-Dollar führen, so dass ein Test des Juni-Tiefs von 912 USD möglich ist. Langfristig gehen wir aufgrund der durch die Reflationierungspolitik verursachten Inflationsrisiken weiter von steigenden Goldpreisen aus.

Industriemetalle

Seit Wochen warnen wir davor, dass die gegenwärtigen Preise und die hohen Käufe in den ersten Monaten das chinesische Reservebüro davor abhalten werden, noch mehr Metalle zu horten. Dies wird nun amtlich, denn die chinesische Nationale Kommission für Entwicklung und Reform hat die Einstellung der Reserveaufkäufe bestätigt. Demnach hat China jetzt 590 Tsd. Tonnen Aluminium, 235 Tsd. Kupfer, 30 Tonnen Indium und 5 Tsd. Tonnen Titan auf Lager. Die chinesischen Reservekäufe waren u.E. einer der wichtigsten Faktoren für den Preisanstieg bei Metallen zuvor. Ihre Abwesenheit dürfte die Metallpreise stark belasten.

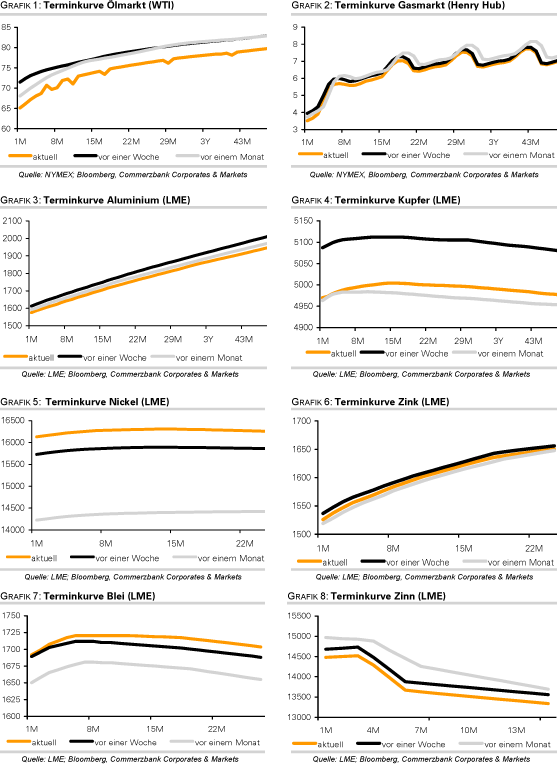

Letzte Woche ist der Nickelpreis auf 16.600 USD je Tonne und somit ein neues 9-Monatshoch gestiegen. In nur drei Monaten hat der Nickelpreis um knapp 75% zugelegt. Zwar waren wir für Nickel seit Jahresanfang sehr positiv gestimmt. Auch erscheint uns die Erholung bei Nickel nachhaltiger als bei anderen Industriemetallen, weil sie ohne strategische Reservekäufe Chinas geschieht und der vorherige Rückgang unter 10.000 USD eine massive Unterteibung darstellte. Allerdings gehen wir davon aus, dass die Preise bereits eine starke Erholung der Nachfrage nach Edelstahl eskomptieren und nicht die Produktionsausweitungen berücksichtigen.

Agrarrohstoffe

Die Getreidepreise bleiben auch zum Auftakt der neuen Handelswoche unter Abgabedruck. Mais notiert auf einem 7-Monatstief von 3,40 USD je Scheffel, Weizen bei 4,95 USD je Scheffel auf dem niedrigsten Niveau seit vier Monaten. Kurzfristig dürften die Preise weiter nachgeben. Denn das gute Wetter in den wichtigen Anbaugebieten in den USA verbessert die Ernteaussichten.

Der Analysedienst Informa Economics schätzt die US-Maisproduktion in diesem Jahr auf 12,5 Mrd. Scheffel, bei einem Durchschnittsertrag von 156,3 Scheffel je Morgen. Das ist mehr als vom US-Landwirtschaftsministerium erwartet. Das USDA geht in seiner letzten Schätzung von 11,9 Mrd. Scheffel bzw. einem Ertrag von 153,4 Scheffel je Morgen aus. In der letzten Woche hatte der USDA-Bericht zu den US-Anbauflächen die Preise für Mais und Weizen bereits massiv unter Druck gesetzt. Dieser hatte die zweitgrößte Anbaufläche für Mais seit 1946 ausgewiesen.

Mais wird zusätzlich durch den Rückgang der Ölpreise belastet, weil dadurch die Opportunitätskosten der Herstellung von Ethanol sinken, was sich negativ auf die Nachfrage nach Mais auswirken könnte. Etwa ein Drittel der US-Maisproduktion wird zur Herstellung von Ethanol verwendet. Bei all dem darf jedoch nicht außer Acht gelassen werden, dass die Getreideproduktion in anderen wichtigen Anbauregionen fällt. Russland rechnet für das Anfang Juli begonnene Erntejahr aufgrund der Dürre mit einem Rückgang der Getreideproduktion um 5,6%. Auch in Westaustralien dürfte die Getreideproduktion aufgrund des trockenen Wetters deutlich unter dem Vorjahresniveau bleiben. Die Angebotsperspektiven sind somit weniger rosig als die jüngsten Entwicklungen in den USA nahelegen. Dies dürfte mittel- bis langfristig zu einer Erholung der Getreidepreise beitragen.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.