CFTC geht gegen die Spekulation bei Rohstoffen vor

08.07.2009 | Eugen Weinberg

Energie

EnergieDer WTI-Preis ist am Morgen auf ein 6-Wochentief von 62 USD je Barrel gefallen. Die gestern nach Handelsschluss vom API veröffentlichten Daten zu den US-Lagerbeständen der vergangenen Woche setzten die Preise weiter unter Druck. Zwar gingen die Rohölvorräte die zehnte Woche in Folge zurück. Der Lagerabbau fiel aber deutlich geringer aus als in der vergangenen Woche. Zudem verzeichneten die Vorräte für Ölprodukte einen stärkeren Anstieg, was auf eine schwache Endnachfrage hindeutet.

Heute Nachmittag veröffentlicht das US-Energieministerium die entsprechenden Daten. Erwartet wird ein Rückgang der Rohölvorräte um 2,8 Mio. Barrel. Die Lagerbestände für Benzin sollen um 900 Tsd. Barrel gestiegen sein, die bei den Destillaten um 1,8 Mio. Barrel. Ein geringerer Lagerabbau bei Rohöl bzw. ein stärkerer Lageraufbau bei den Ölprodukten analog zu den API-Daten dürften einen weiteren Preisrückgang in Richtung 60 USD zur Folge haben.

Die Aufsichtsbehörde für die Warenterminbörsen in den USA, CFTC, möchte verstärkt gegen übermäßige Spekulation an den Rohstoffmärkten vorgehen, insbesondere bei den Energieträgern. Der neue Chef der Kommission Gary Gensler geht im Gegensatz zu seinem Vorgänger davon aus, dass der Preisanstieg bei Rohöl auf 150 USD im letzten Jahr auf das Konto der Finanzmärkte und nicht auf die Angebots-/Nachfragesituation zurückzuführen war.

Wir haben diese These mehrmals eindrucksvoll bestätigt (Grafik des Tages). Auch wir führen den jüngsten Preisanstieg auf über 70 USD hauptsächlich auf die Reaktion der Anleger zurück, wobei die CFTC-Maßnahmen durchaus zu einem starken Preisrückgang führen könnten. Denn die meisten Anleger sind positiv zum Ölpreis gestimmt und daher "long" positioniert. Zu den diskutierten Maßnahmen zählen insbesondere die Veröffentlichung der außerbörslichen Geschäfte und eine strengere Limitierung der Positionsgrößen zu nennen.

Edelmetalle

Der Goldpreis handelt weiter knapp oberhalb der Marke von 920 USD je Feinunze, was angesichts der negativen Rahmenbedingungen bereits beachtlich ist. Der festere US-Dollar und der fallende Ölpreis sprechen ebensowenig für Gold wie die derzeit stagnierende Investmentnachfrage. Die schwache Schmucknachfrage könnte durch die Verdopplung der indischen Importsteuern weiter beeinträchtigt werden. Spekulationen, die indischen Goldimporte könnten deswegen auf Null zurückgehen, dürften jedoch übertrieben sein. Die Steuer beträgt nach der Steuererhöhung umgerechnet 12,5 USD je Feinunze für Goldbarren bzw. 32 USD je Feinunze für Goldschmuck. Mit anderen Worten verteuert sich Gold für indische Importeure um 6,3 bzw. 16 USD je Feinunze. Dies entspricht den üblichen Tagesschwankungen bei Gold.

Dennoch könnte sich die Belebung der Schmucknachfrage dadurch weiter verzögern. Einzig die gestiegene Risikoaversion und die fallenden Aktienmärkte sprechen derzeit für Gold. Wir glauben nicht, dass dies ausreichen wird, einen Preisrückgang unter 900 USD in den kommenden Wochen zu verhindern.

Industriemetalle

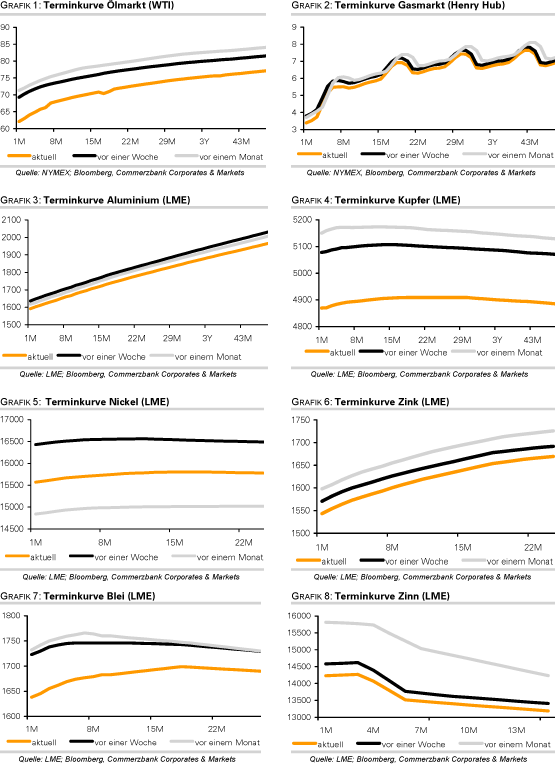

Obwohl die LME-Lagerbestände für Zinn zuletzt auf den höchsten Stand seit sechs Jahren gestiegen sind und sich in den letzten drei Monaten mehr als verdoppelt haben, ist die Terminkurve in Backwardation. Der Preis für den September-Kontrakt notiert derzeit 850 USD höher als der Dezember-Kontrakt. Eine derartige Konstellation deutet eigentlich auf eine Verknappung hin. Eine weitere Auffälligkeit ist der Anstieg der offenen Positionen auf ein Allzeithoch von 36.396 Kontrakten, was einem Gegenwert von 181.980 Tonnen bzw. das Zehnfache der derzeit in den LME-Lagerhäusern gehaltenen Zinnbestände entspricht.

Mitglieder der LME haben sich zudem über das Ausmaß der Long-Positionen bei Zinn beschwert. Die Situation bei Zinn zeigt, dass die Preisbildung bei Rohstoffen nicht unbedingt auf Angebots- und Nachfrageveränderungen beruht, sondern häufig das Resultat von Spekulationen ist. Das Korrekturpotenzial bei Zinn ist dennoch nicht allzu hoch, da der Preis zuletzt nicht so stark wie andere Industriemetallpreise gestiegen ist.

Die chinesischen Stahlproduzenten haben informierten Kreisen zufolge einer Senkung der Eisenerzpreise um 33% zugestimmt. Ursprünglich hatten sie von ihren Lieferanten einen stärkeren Preisabschlag von bis zu 45% verlangt. Allerdings soll die Laufzeit des Vertrages nur sechs Monate betragen und nicht wie sonst üblich ein ganzes Jahr.

Agrarrohstoffe:

Seit Anfang der Woche haben die Sojabohnenpreise 8% verloren und handeln aktuellauf dem niedrigsten Niveau seit sieben Wochen. Die Preisreaktion kommt nicht überraschend. Die Terminkurve impliziert bereits Preise unterhalb von 10 USD je Scheffel in den kommenden Monaten. Der Hauptgrund, weshalb sich Sojabohnen lange Zeit von der schwächeren Entwicklung bei Weizen und Mais abkoppeln konnten, war die robuste Nachfrage aus China. Die letzten Daten legen jedoch nahe, dass dieser Impuls allmählich nachlässt. Die US-Sojabohnenexporte haben sich in den vergangenen Wochen deutlich abgeschwächt. Im Juni betrugen sie nur noch 76 Mio. Tonnen pro Woche nach 323 Mio. Tonnen im Mai.

Der chinesische Getreide- und Ölinformationsdienst hatte ebenfalls mitgeteilt, dass der Importbedarf im Juni und Juli niedriger ausfällt. Zwar besteht aufgrund der miserablen Ernte in Südamerika und der rekordniedrigen Lagerbestände in den USA aktuell ein Angebotsengpass. Die Sojabohnenernte im bevorstehenden Erntejahr 2009/2010 dürfte aber wieder weitaus besser ausfallen und somit die bis zuletzt bestimmenden Angebotssorgen zurückdrängen. In den USA, dem größten Exporteur weltweit, sind die Anbauflächen auf ein Allzeithoch gestiegen. In Argentinien, der Nummer drei unter den Exportländern, dürfte die Ernte im nächsten Jahr sogar höher liegen als vor dem dürrebedingten Einbruch.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.