Rohstoffe kompakt Edelmetalle: Belastung durch Zentralbankverkäufe nimmt ab

10.07.2009 | Eugen Weinberg

Mit dem Ende des Bretton-Woods Systems hat Gold als Reservewährung kontinuierlich an Bedeutung verloren. Denn die Zentralbanken, die Mitte der siebziger Jahre über rund 40% des bis dahin geförderten Goldes verfügten, entschlossen sich, Teile ihrer Goldreseven zu verkaufen. Das Blatt hat sich zuletzt jedoch gewendet: nicht nur, dass die Volumina der offiziellen Verkäufe in den OECD Ländern gesunken sind, auch die neuen Wirtschaftskräfte, wie z.B. China, diversifzieren einen größeren Anteil ihrer Währungsreserven in Gold. Wir denken, dass sich diese Tendenzen fortsetzen werden und per saldo das Angebot durch die Zentralbanken den Goldmarkt weniger belasten wird. Gleichzeitig dürfte allerdings die Volatilität durch den zunehmenden Einfluss der privaten Investoren steigen.

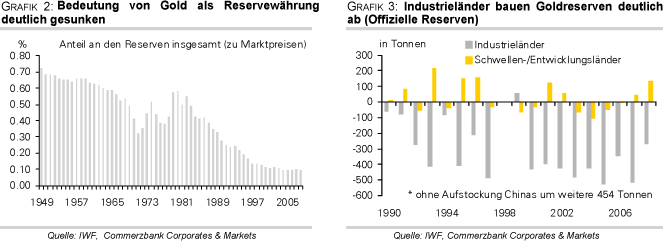

Mit dem Ende des Bretton-Woods Systems hat Gold als Reservewährung kontinuierlich an Bedeutung verloren. Denn die Zentralbanken, die Mitte der siebziger Jahre über rund 40% des bis dahin geförderten Goldes verfügten, entschlossen sich, Teile ihrer Goldreseven zu verkaufen. Das Blatt hat sich zuletzt jedoch gewendet: nicht nur, dass die Volumina der offiziellen Verkäufe in den OECD Ländern gesunken sind, auch die neuen Wirtschaftskräfte, wie z.B. China, diversifzieren einen größeren Anteil ihrer Währungsreserven in Gold. Wir denken, dass sich diese Tendenzen fortsetzen werden und per saldo das Angebot durch die Zentralbanken den Goldmarkt weniger belasten wird. Gleichzeitig dürfte allerdings die Volatilität durch den zunehmenden Einfluss der privaten Investoren steigen."Nach Golde drängt, am Golde hängt doch alles" sagt Margarethe in Goethes "Faust". In den vergangenen 200 Jahren hat sich einiges geändert. Über Jahrzehnte hinweg verlor Gold im internationalen Währungssystem an Bedeutung. Nachdem US-Präsident Nixon Anfang der 70er Jahre die Konvertibilät des Dollar zu Gold aufgekündigt hatte, aber spätestens mit dem Zusammenbruch des Bretton-Woods Systems 1973 setzte die Demonetisierung ein. Während die offiziellen Goldbestände in der zweiten Hälfte der 70er und in den 80er Jahren noch weitestgehend konstant blieben, sanken sie seit Anfang der 90er Jahre nahezu stetig (Grafik 1). Gut 15% der physischen Bestände bzw. knapp 6000 Tsd. Tonnen wurden seitdem abgebaut. Werden die Bestände weiter fallen? Oder ist mit der jüngsten Wirtschaftskrise Gold als Teil der offiziellen Reserven wieder attraktiver geworden? Und gibt es Unterschiede zwischen den Tendenzen in den Industrieländern und den Entwicklungsländern?

Vor allem in den Industrieländern verloren die Goldreserven an Bedeutung

Betrachten wir zunächst Gold im Kontext der offiziellen Reserven insgesamt. Während der Rückgang der offiziellen Goldbestände in Feinunzen noch recht moderat ausfiel, ist der Bedeutungsverlust der Goldreserven im Verhältnis zu den Währungsreserven insgesamt immens. Während Anfang der 80er Jahre die Goldreserven noch knapp die Hälfte der Reserven stellten, waren es zuletzt nur noch 10% (Grafik 2). Auffällig ist, dass der Abbau der Goldreserven vor allem in den Industrieländern stattgefunden hat (Grafik 3). Ihr Anteil an den weltweiten Goldreserven sank in den letzten 60 Jahren um 10 Prozentpunkte auf 83%.

Vor allem seit Anfang der 90er Jahre erhöhten die Zentralbanken ihre Verkaufsvolumina signifikant, was den ohnehin bereits fallenden Goldpreis zusätzlich unter Druck setzte. 1997 wurden beispielsweise 500 Tonnen Gold verkauft, was einem Fünftel der jährlichen weltweiten Minenproduktion entsprach. Um für mehr Transparenz zu sorgen, unterzeichneten 15 europäische Notenbanken, die rund 45% der weltweiten Goldreserven auf sich vereinigen, im Jahr 1999 ein gemeinsames Zentralbankabkommen (Central Bank Gold Agreement, CBGA).

Sie vereinbarten, auf Sicht von 5 Jahren jährlich nicht mehr als 400 Tonnen Gold zu verkaufen. Im Nachfolgeabkommen aus dem Jahr 2004, das am 26.September diesen Jahres ausläuft, wurde das Volumen auf jährlich 500 Tonnen aufgestockt. Dieses Limit wurde aber nur im ersten Jahr voll ausgeschöpft. In den Folgejahren lagen die Verkaufszahlen deutlich darunter. Im vergangenen Jahr sind die Verkäufe mit nur noch 357 Tonnen auf dem niedrigsten Stand seit Bestehen des Abkommens gefallen. Auch im letzten Jahr des Abkommens zeichnen sich Verkäufe deutlich unterhalb des Limits ab: gemäß der teilweise bis April, teilweise bereits bis Juni vorliegenden Daten belaufen sich die Verkäufe bislang nur auf 136 Tonnen.

Da die Grenzen keine wirkliche Beschränkung mehr darstellen und zudem der Goldmarkt eine beachtliche Stärke zeigt, stellt sich die Frage, ob das Abkommen nochmals verlängert wird. Wir denken, dass die Zentralbanken dennoch ein weiteres Nachfolgeabkommen zu ähnlichen Konditionen vereinbaren werden. Auch wenn zuletzt keine Notwendigkeit mehr bestanden hat, da die Kontingente nicht ausgeschöpft wurden, bedeutet das Abkommen nichtsdestotrotz mehr Transparenz und Planungssicherheit.

Die Goldverkäufe des IWF sollen mit dem CBGA koordiniert werden

Auch die anstehenden Goldverkäufe des IWF sollen in Abstimmung mit dem (künftigen) CBGA erfolgen. Der IWF will zur Verbesserung der Finanzlage 403 Tonnen Gold und damit ein Achtel seiner Goldbestände verkaufen. 85% der Anteilseigner des IWF müssen dem zustimmen. Mit der kürzlich erfolgten Zustimmung des US Kongresses - die USA verfügen mit 17% der Stimmrechte über eine Sperrminorität - wurde eine wichtiger Hürde genommen. Wie der Verkauf erfolgen wird, per Tranchen am Markt oder aber an einen offiziellen Käufer, ist noch unklar. Allerdings wurde empfohlen, dass auch inklusive der IWF Verkäufe die vereinbarten jährlichen Kontingente des CBGA nicht übertroffen werden sollen.