Rohstoffe kompakt Edelmetalle: Belastung durch Zentralbankverkäufe nimmt ab

10.07.2009 | Eugen Weinberg

- Seite 2 -

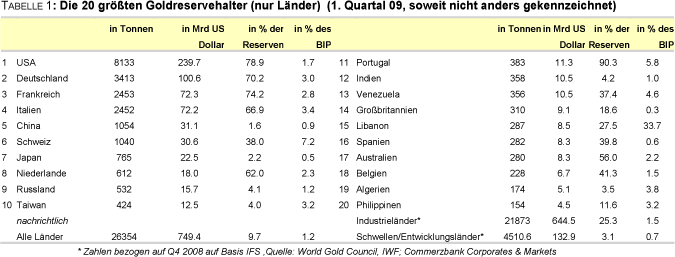

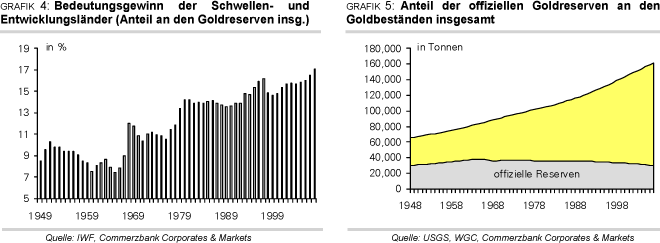

Künftig Aufbau in den Schwellenländern nach jahrelanger StagnationAlles in allem hat das Verkaufsinteresse der Zentralbanken in den Industrieländern also zuletzt nachgelassen. Hinzu kommt nun ein steigendes Kaufinteresse in den Schwellen- und Entwicklungsländern. Nachdem deren offizielle Goldreserven zunächst bis Mitte der 70er Jahre gestiegen waren, verharrten sie lange Zeit bei rund 4000 Tonnen. Ihr Anteil an den Goldreserven ist damit gestiegen (Grafik 4). Nun zeichnet sich ein erneuter Reserveaufbau ab. Vor allem die erst jüngst gemeldete Aufstockung der Goldreserven in China sorgte für Aufsehen. China räumte ein, seit 2003 seine Goldreserven um 454 Tonnen auf 1054 Tonnen aufgestockt zu haben. Auch Russland hat seine Goldreserven seit Anfang 2007 um 130 Tonnen aufgestockt.

China ist damit das Land mit den fünftgrößten Goldreserven der Welt. Dennoch: Gold hat in China lediglich einen Anteil von 1,6% an den gesamten Währungsreserven (Tabell 1). Damit liegt China deutlich unter dem weltweiten Durchschnitt von 10% bzw. noch gravierender unter dem Durchschnitt der Industrieländer, der bei 25% liegt. Würde China seine Goldreserven entsprechend dem weltweiten Durchschnitt aufstocken, so müßte das Land knapp 200 Mrd. USD in Gold anlegen. Das entspräche bei einem Goldpreis von 900 USD einem Zukauf von knapp 6850 Tonnen. Das wäre eine Versiebenfachung der jetzigen Reserven und würde die weltweite Minenproduktion von fast 3 Jahren aufzehren. Wir erachten das als wenig realistisch, zumal die Spannbreite für den in Gold angelegten Anteil der Reserven sehr hoch ist.

Dennoch sehen wir Nachholpotenzial, denn auch bezogen auf seine gesamtwirtschafltiche Leistung ist China unterproportional in Gold investiert. Das Verhältnis von Gold zum Bruttoinlandsprodukt, das im internationalen Vergleich merklich homogener ist als das Verhältnis von Goldreserven zu Währungsreserven insgesamt, liegt in China mit 0,9% ebenfalls unter dem weltweiten Druchschnitt von 1,2%. Dies gilt umso mehr, als dass für das aufstrebende China das Verhältnis in den Industrieländern noch ausschlaggebender sein sollte: hier liegt das Verhältnis bei 1,5%. Aber auch um auf den weltweiten Durchschnitt zu kommen, müsste China gut 340 Tonnen Gold zukaufen. Damit ist die Richtung vorgegeben.

Die privaten Investoren, insbesondere die ETFs, sind die wichtigsten Spieler

Alles in allem besteht für die Zentralbanken in den aufstrebenden Nationen eher Auf- als Abbaupotenzial bei den Goldreserven. Doch unabhängig davon ist zu beachten, dass die offiziellen Bestände nur noch 20% der weltweiten Goldbestände insgesamt ausmachen (Grafik 5). Auf der Privatseite sind die ETFs mittlerweile der wichtigste Marktteilnehmer. Der größte unter ihnen, der SPDR Gold Trust, verfügt mittlerweile mit gut 1.100 Tonnen über höhere Goldbestände als China und rangiert damit auf Platz sechs der wichtigsten Goldhalter der Welt (inklusive IWF). Mit diesem neuen "Spieler", der sich als deutlich weniger berechenbar erweisen wird als die Zentralbanken, dürfte die Volatilität am Goldmarkt tendenziell weiter zunehmen.

Gold kurzfristig ohne Rückenwind, langfristige Aussichten intakt

Aktuell ist gerade diese Investmentnachfrage schwach: Seit Anfang Juni sind die Goldbestände im SPDR Gold Trust sogar um 24 Tonnen gefallen. Aber auch von anderer Seite fehlen die Impulse: der US Dollar hat sich seit Mitte Mai bei 1,40 EUR-USD stabilisiert, die Preissteigerungsraten sind in den Industrieländern größtenteils negativ, zumal auch der zuletzt wieder spürbar gefallene Ölpreis die Teuerung dämpft. Auch die spekulativen Anleger sind in den letzten zwei Wochen vorsichtiger geworden. Sie haben ihre Netto-Long Positionen leicht abgebaut.

Der noch immer hohe Optimismus birgt weiteres Abwärtspotenzial. Und nicht zuletzt zeigen die jüngsten Importzahlen Indiens eine nach wie vor schwache Nachfrage im mit Abstand wichtigsten Schmuckmarkt der Welt, welche durch die jüngste Verdoppelung der Importsteuer auf Gold zusätzlich belastet werden könnte. Die schwierigen Marktbedingungen dürften sich noch über die Sommermonate fortsetzen, und der Goldpreis im Zuge dessen zeitweise bis auf 850 USD je Feinunze korrigieren. Ab Herbst dürfte der Goldpreis dann einen erneuten Anlauf auf die 1000 USD-Marke nehmen. Denn mit einem Abflauen der Krise werden die Inflationsbefürchtungen zunehmen. Gold wird daher als Inflationsschutz attraktiver.