Im Bann eines sinkenden Optimismus

13.07.2009 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis steht auch zu Beginn der neuen Handelswoche unter Druck und handelt am Morgen bei 59 USD je Barrel, den niedrigsten Stand seit Mitte Mai. Vom Ende Juni verzeichneten Hoch hat der Ölpreis somit 20% verloren. Heute belasten neben dem stärkeren US-Dollar auch die schwachen asiatischen Aktienmärkte. Hinzu kommen die ungünstigen Fundamentaldaten. Die IEA hat zwar am Freitag ihre Prognose für die weltweite Ölnachfrage in diesem Jahr bei 83,8 Mio. Barrel pro Tag bestätigt und erwartet, dass die Ölnachfrage im kommenden Jahr wieder um 1,7% oder 1,4 Mio. Barrel pro Tag steigen wird, nach einem Rückgang um 2,9% oder 2,5 Mio. Barrel pro Tag in diesem Jahr.

Ausschlaggebend hierfür soll aber nahezu ausschließlich ein stärkeres Nachfragewachstum in den Entwicklungsländern sein. Die Nachfrage in den OECD-Ländern wird sich der IEA zufolge dagegen auch im nächsten Jahr nicht nennenswert vom prognostizierten Einbruch um 2,4 Mio. Barrel pro Tag in diesem Jahr erholen. Das schlechter als erwartet ausgefallene US-Verbrauchervertrauen vom Freitag kann quasi als Bestätigung hierfür gelten. Zudem hat die IEA ihre Prognose für das weltweite Ölangebot nach oben revidiert. Zum einen aufgrund einer höheren Produktion in den Nicht-OPEC-Ländern, zum anderen aufgrund einer nachlassenden Quotendisziplin der OPEC, so dass die Ölförderung in den OPEC-Ländern trotz der Anschläge in Nigeria zuletzt zwei Monate in Folge gestiegen ist.

All dies spricht gegen einen Rückgang der Lagerbestände, die sich in den OECD-Ländern laut IEA 7% über dem Vorjahresniveau befinden und eine 7,2 Tage höhere Reichweite haben als vor einem Jahr. Die Stimmungseintrübung am Ölmarkt macht sich auch in einem geringeren Optimismus der kurzfristig orientierten Marktteilnehmer bemerkbar. Die Netto-Short Positionen der spekulativen Anleger an der NYMEX sanken in der Woche zum 7. Juli um 25 Tsd. auf 15.357 Kontrakte, den niedrigsten Stand seit Mitte Mai. Dies dürfte auch mit der jüngsten Ankündigung der US-Börsenaufsichtsbehörde CFTC zusammenhängen, stärker gegen Spekulation am Ölmarkt vorgehen zu wollen.

Edelmetalle

Die Edelmetalle haben zuletzt mit Ausnahme von Palladium deutlich Federn gelassen. Gold hat seit Anfang Juni 7%, Platin 8% und Silber sogar 19% an Wert verloren. Für das schlechtere Abschneiden von Silber und Platin war wegen deren industriellen Charakters hauptsächlich der Rückgang des vorherigen Konjunkturoptimismus verantwortlich. Dass Gold trotz der fallenden Aktienmärkte nicht als sicherer Hafen profitieren konnte, deuten wir als relative Schwäche, wobei der Goldpreis zuletzt nicht mehr als Versicherungsprämie, sondern eher als Spiegelbild des US-Dollar agierte. Da wir mittelfristig mit einem stärkeren US-Dollar rechnen, dürften die Edelmetallpreise vorerst unter Druck bleiben, vor allem weil die Nachfrage seitens der ETFs sehr moderat bleibt. Nicht hilfreich ist auch die Positionierung der Großanleger an der COMEX, deren Netto-Long-Positionen von über 164 Tsd. Kontrakte nach wie vor auf einen starken Optimismus der Marktteilnehmer zeigen.

Industriemetalle

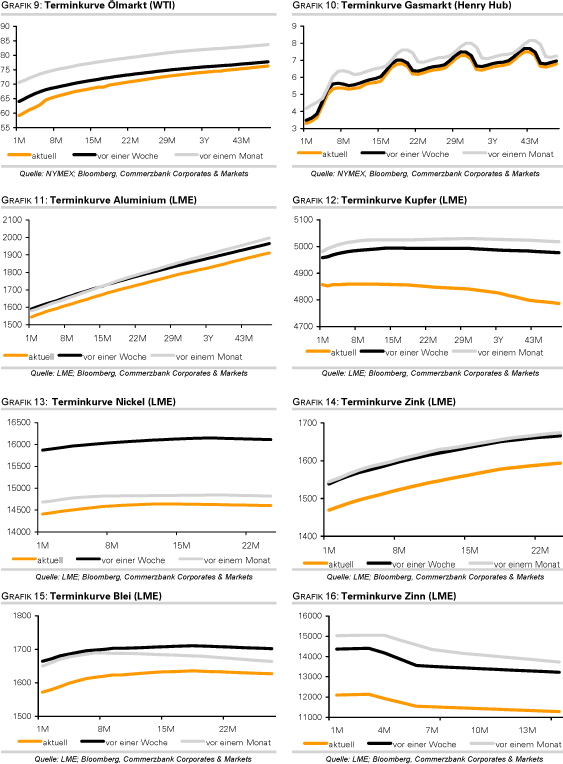

Im Juni sind chinesischen Kupferimporte auf 476 Tsd. Tonnen gestiegen. Im Vergleich zum Vormonat sind die Importe um 12,6% gestiegen, zum Vorjahr sogar um 173,8%. Seit Jahresanfang haben die Kupferimporte um 68,6% auf insgesamt 2,24 Mio. Tonnen angezogen. Dies ist hauptsächlich mit einem massiven Rückgang der Kupferschrott-Importe zu erklären, die in den ersten sechs Monaten um knapp 40% auf 1,74 Mio. Tonnen gefallen sind (Grafik des Tages). Teilweise sollten auch die Arbitrage-Geschäfte dazu beigetragen haben, wobei die Importe wegen strategischer Reservekäufe um mindestens 200 Tsd. Tonnen höher ausfielen. Wir gehen davon aus, dass die Importe von Rohkupfer und Kupferprodukten zunächst massiv zurückgehen werden. Zum einen rechnen wir damit, dass sich die Reservekäufe wegen der hohen Einkäufe zuvor und der hohen Preise dem Ende zuneigen. Zum anderen dürften die Importe von Kupferschrott anziehen, welche zuletzt wegen der strengeren Kontrollen gefallen sind. Zum Kupferpreis bleiben wir skeptisch gestimmt und erwarten eine weitere Preiskorrektur.

Der Zinnpreis hat letzte Woche mit 17% den zweitstärksten Wochenverlust seit 20 Jahren verzeichnet. Vor allem dürfte die Besorgnis der LME um die mögliche Manipulation dazu geführt haben, nachdem sich die Anzahl offener Kontrakte auf Zinn an der LME massiv ausgeweitet hat. Binnen drei Monaten stiegen diese um knapp 75% auf einen Rekordwert von 37.376 Kontrakten. Dies entspricht einem Volumen von 186,9 Tsd. Tonnen, wobei die Zinnvorräte in den LME-Lagerhäusern bei 17,7 Tsd. Tonnen liegen. Wir halten die Korrektur dennoch für überzogen.

Agrarrohstoffe:

Die aktuellen Ernteprognosen des US-Landwirtschaftsministeriums USDA haben die Preise für Mais, Weizen und Sojabohnen weiter unter Druck gesetzt. Nach der Ende Juni bekanntgegebenen Ausweitung der US-Anbauflächen überrascht es nicht, dass die US-Maisernte in diesem Jahr auf 12,29 Mrd. Scheffel steigen soll, den zweithöchsten Wert seit 1946. Dies entspricht einer Aufwärtsrevision um 3% und liegt nur noch 5,7% unter dem Niveau der Rekordernte von 2007.

Bei Sojabohnen wird in den USA in diesem Jahr eine Rekordernte von 3,26 Mrd. Scheffel erwartet wird, was einer Aufwärtsrevision um 2% gegenüber Juni entspricht. Damit würde die Vorjahresernte um 10% übertroffen. Die Weizenernte soll dem USDA zufolge in diesem Jahr 2,11 Mrd. Scheffel betragen, was einer Aufwärtsrevision um 4,7% gegenüber Juni entspricht, damit aber noch immer 15,5% unter der Ernte im Vorjahr liegt. Die Aufwärtsrevision der Ernteprognosen macht sich auch in höheren End-Lagerbeständen bemerkbar.

Die Maisvorräte am Ende des Erntejahres 2009/10 sollen sich auf 1,55 Mrd. Scheffel belaufen, was einer Aufwärtsrevision um 42% gegenüber der Juni-Prognose entspricht. Die entsprechenden Lagerbestände bei Sojabohnen wurden im Vergleich zum Juni um 19% auf 250 Mio. Scheffel nach oben revidiert und die von Weizen um 9% auf 706 Mio. Scheffel.

CFTC Daten: Netto-Long Positionen nicht-kommerzieller Anleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.