Startschuss für Nabucco-Pipeline gefallen

14.07.2009 | Eugen Weinberg

Energie

EnergieGestern haben fünf Teilnehmer des Nabucco-Projekts, Türkei, Bulgarien, Rumänien, Ungarn und Österreich, über deren Terrain die künftige Pipeline verlaufen sollte, in Ankara ein Abkommen unterzeichnet. Wir werten dies als Startschuss für die 3.300 km-lange Pipeline, die bis zum Jahr 2014 gebaut werden und jährlich bis zu 31 Mrd. Kubikmeter Erdgas nach Europa aus der Kaspischen Region transportieren sollte. Dies entspricht zwar "nur" etwa 6% der Gesamtnachfrage bzw. knapp über 10% der Gesamtimporte der EU, kann jedoch die Abhängigkeit von russischen Gasexporten verringern, die rund 40% der EU-Gasimporte bzw. rund 25% der EU-Gasnachfrage ausmachen.

Der Präsident der Europäischen Kommission, José Manuel Barroso, hält das Nabucco-Projekt für äußerst wichtig für die Energiesicherheit Europas. Bisher konnten bedeutende Gasproduzenten wie Turkmenistan, Usbekistan und Kasachstan ihr Gas nur über Gazprom verkaufen. Die russische Alternativroute "Südstrom" erweist sich dagegen zunehmend als schwierig. Der Sieger der Parlamentswahl und der mutmaßlich neue Ministerpräsident Bulgariens, Boiko Borissov, hat die scheidende Regierung aufgefordert, die gemeinsamen Pläne mit Russland im Energiebereich einzustellen. Zu diesen Plänen zählt auch der "Südstrom". Fortlaufende Diversifizierung der Gasimporte führt tendenziell zum Abbau der geopolitischen Prämie bei Energieträgern.

Der Ölpreis konnte gestern von der starken Erholung der Aktienmärkte kaum profitieren und schloss unter 60 USD nah dem 2-Monatstief. Offensichtlich spielten die Besorgnis des Marktes um die anhaltend schwache Nachfrage in den OECD-Ländern, gewaltige freie Kapazitäten der OPEC und mögliche Handelseinschränkungen an den Warenterminbörsen eine wichtige Rolle. Außerdem ist die Forward-Kurve bei WTI-Rohöl in einem stark ausgeprägten Contango, d.h. der Dezember-Future auf WTI liegt knapp 4 USD bzw. über 6% höher als der laufende August-Kontrakt. Dies macht es für Anleger, die auf steigende Preise setzen, optisch unattraktiv und lockt das Interesse der Leerverkäufer an. Wir halten nach dem 20%-igen Preisrutsch eine Zwischenerholung für wahrscheinlich, der mittelfristige Trend bleibt jedoch abwärts gerichtet.

Edelmetalle

Gold konnte seit gestern um mehr als 10 US-Dollar auf 920 USD je Feinunze steigen, obwohl die Aktienmärkte deutliche Kursgewinne verzeichneten. Dies zeigt, dass Gold derzeit nicht als sicherer Hafen fungiert, sondern in erster Linie durch die Entwicklung beim US-Dollar bestimmt wird. Letzterer ist durch den aktienmarktbedingten Rückgang der Risikoaversion erneut unter Druck geraten, was wiederum Gold beflügelte. Zudem droht im zweitgrößten Produzentenland Südafrika weiterhin ein Streik, nachdem die Bergarbeitergewerkschaft das verbesserte Lohnangebot der Goldminengesellschaften zurückgewiesen hat. Die Investmentnachfrage stagniert dagegen weiterhin. Die Goldbestände von SPDR Gold Trust blieben gestern erneut unverändert bei 1.109,8 Tonnen. Um weiter zu steigen, ist Gold daher auf eine weitere Abschwächung des US-Dollar angewiesen.

Industriemetalle

Nachdem letzte Woche Wuhan Iron and Steel seine Stahlpreise um bis zu 12% bzw. 240-480 RMB je Tonne für August erhöht hat, hat auch der größte Stahlhersteller Chinas, Baosteel, eine Preiserhöhung von bis zu 500 RMB bzw. 73 USD je Tonne angekündigt. Der zweitgrößte Stahlproduzent, Angang, dürfte bald folgen. Dies deutet an, dass die chinesischen Stahlproduzenten das Angebot der Eisenerzproduzenten über einen Preisabschlag von "nur" 33% annehmen könnten. Die Stahlkonzerne Chinas haben in den bislang längsten und sehr dramatischen Verhandlungen einen Preisnachlass von über 40% gefordert.

Andererseits scheint sich der Stahlsektor zu erholen. In den USA ist die Auslastung bei Stahlherstellern erstmals seit November auf über 50% gestiegen, liegt mit 50,9% jedoch deutlich unter dem Vorjahresniveau von 89%. Der koreanische Stahlhersteller Posco berichtete, dass im 2.Quartal die Exporte um 48% ggü. Vorquartal auf 2,7 Mio. Tonnen gestiegen sind. Wir interpretieren die Entwicklung als eine Stabilisierung auf einem niedrigen Niveau dank des Lageraufbaus und der Konjunkturprogramme. Bezeichnend dafür ist z.B. die Entwicklung der japanischen Exporte von Eisen- und Stahlprodukten. Diese waren im Mai stabil, liegen jedoch 32,9% unter dem Vorjahr.

Die LME-Aluminiumlagerbestände sind gestern erneut um 43 Tsd. Tonnen auf über 4,4 Mio. Tonnen gestiegen. Aus unserer Sicht werden die Reservekäufe Chinas und die Inbetriebnahme der stillgelegten Produktionskapazitäten die Bereinigung des Marktes verzögern.

Agrarrohstoffe:

Indien hat gestern das erst vor zehn Tagen aufgehobene Exportverbot für Weizen wieder in Kraft gesetzt und damit zu einer Erholung der Weizenpreise beigetragen. Anfang Juli hatte die indische Regierung erlaubt, 900 Tsd. Tonnen Weizen zu exportieren. Tatsächlich hatte jedoch Indien, welches nach China der zweitgrößte Weizenproduzent weltweit ist, seither keine Tonne Weizen exportiert, weil die Weltmarktpreise aktuell niedriger liegen als die einheimischen Preise. Es kann nicht ausgeschlossen werden, dass Indien das Exportverbot in der Zunkunft erneut lockert. Denn aufgrund der verbesserten Monsun-Regenfälle in den vergangenen Wochen scheinen sich Befürchtungen vor größeren Ernteausfällen nicht zu bestätigen. Solange die Weltmarktpreise niedriger liegen als die Preise in Indien, müsste die Regierung den Weizenexport allerdings subventionieren, was sich in Anbetracht der angespannten Haushaltslage als zu kostspielig erweisen dürfte.

Die Möglichkeit eines zusätzlichen Weizenangebotes aus Indien dürfte einer deutlicheren Erholung der Weizenpreise entgegenstehen. Denn mit höheren Weltmarktpreisen könnte sich die indische Regierung veranlasst sehen, erneut Weizenkontingente zum Export freizugeben. Dies gilt erst recht vor dem Hintergrund der hohen Lagerbestände, welche USDA-Angaben zufolge Ende des kommenden Erntejahres auf 17 Mio. Tonnen steigen sollen, den höchsten Wert seit 2001. In den beiden darauffolgenden Jahren hatte Indien zuletzt nennenswert Weizen exportiert.

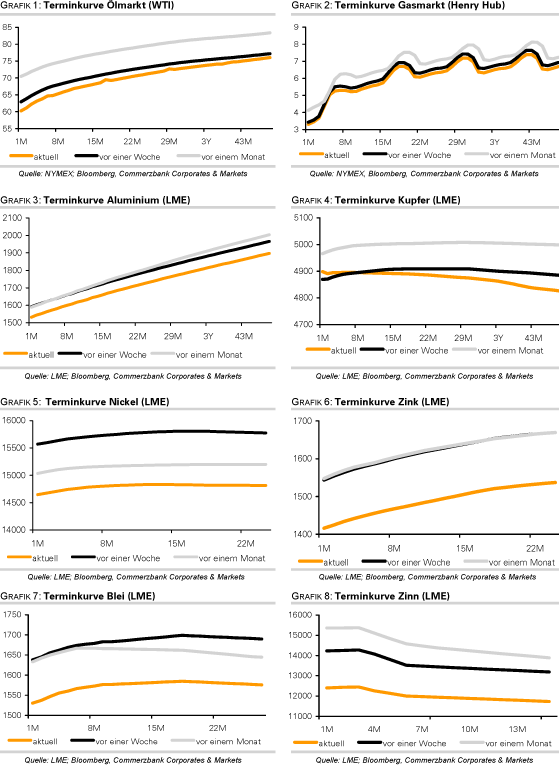

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.