China schickt Sojabohnenpreise auf Talfahrt

17.07.2009 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis kann sich zum Wochenschluss oberhalb der Marke von 61 USD je Barrel behaupten und dürfte damit die Handelswoche im Plus abschließen. Steigende Aktienmärkte, ein fallender US-Dollar und gesunkene US-Lagerbestände haben zu dieser Entwicklung maßgeblich beigetragen. Dazu sollen die OPEC-Lieferungen laut Beratungsfirma Oil Movements in den vier Wochen zum 1. August um 190 Tsd. Barrel pro Tag niedriger liegen als in den vier Wochen zuvor. Dies dürfte eher auf eine schwächere Nachfrage nach OPEC-Öl zurückzuführen sein, denn die Umsetzung der Produktionskürzungen beträgt nach Schätzung von Oil Movements derzeit nur noch 68%.

Die Daten zur Nachfrage sind weiterhin gemischt. Laut American Petroleum Institute sank die Ölnachfrage in den USA im ersten Halbjahr um 5,8% auf durchschnittlich 18,7 Mio. Barrel pro Tag, den niedrigsten Stand für diesen Zeitraum seit elf Jahren. In China wurde im Juni ein Rekordvolumen von 7,76 Mio. Barrel Rohöl verarbeitet. Die im Juni um mehr als 40% gestiegenen Kraftstoffexporte deuten darauf hin, dass auch in China derzeit mehr Rohöl verarbeitet als letztlich benötigt wird.

Der US-Erdgaspreis ist gestern um knapp 12% auf 3,67 USD je mmBtu gestiegen, was dem stärksten Anstieg seit vier Monaten entspricht. Dabei dürfte es sich in erster Linie um eine Gegenbewegung nach den kräftigen Verlusten zuvor gehandelt haben. Nachdem die technische Unterstützung bei 3,25 USD gehalten hat und ein Test des 7-Jahrestiefs von Ende April ausblieb, dürfte es zur Eindeckung von Shortpositionen gekommen sein. Die etwas geringer als erwartet gestiegenen US-Erdgaslagerbestände, welche in der vergangenen Woche um 90 Mrd. Kubikfuß gestiegen sind, haben die bereits zuvor eingesetzte Aufwärtsbewegung lediglich verstärkt. Die Lagerbestände liegen weiterhin über dem 5-Jahreskorridor und sind damit mehr als reichlich gefüllt. Dies dürfte ein Grund dafür sein, warum US-Erdgas im Vergleich zu Rohöl derzeit wesentlich billiger ist.

Edelmetalle

Gold verharrt seit gestern in einer engen Spanne um 935 USD je Feinunze. Die Bombenanschläge in Indonesien hatten bislang keinen Einfluss auf den Goldpreis. Allerdings hat Gold zuletzt die Eigenschaften als sicherer Hafen vermissen lassen. Erstmals seit Anfang Juni verzeichnte SPDR Gold Trust gestern wieder leichte Zuflüsse, welche sich mit 0,3 Tonnen oder knapp 10 Tsd. Unzen im Vergleich zu den massiven Abflüssen zu Beginn der Woche aber als sehr gering darstellen.

Auf der anderen Seite meldet ETF Securities gestern Abflüsse aus seinem Gold-ETF in Höhe von 40 Tsd. Unzen, so dass per Saldo nach wie vor die Abflüsse aus den ETFs überwiegen. Dies kann auch erklären, warum sich die anderen Edelmetalle zuletzt besser entwickelten als Gold. Denn hier kam es in den vergangenen Tagen sogar zu leichten Mittelzuflüssen. Darin kommt auch die Erwartung zum Tragen, dass die industrielle Nachfrage, welche für Silber, Platin und Palladium eine viel stärkere Rolle spielt als für Gold, im Falle einer Konjunkturerholung wieder anzieht.

Industriemetalle

Begünstigt durch die strategischen Einkäufe und die höheren Preise ist die chinesische Aluminiumproduktion im Juni um knapp 6% ggü. Mai erstmals in diesem Jahr auf über 1 Mio. Tonnen gestiegen. Die chinesische Kupferproduktion hat auf über 335 Tsd. Tonnen monatlich zugelegt und befindet sich damit nahe den Höchstwerten des letzten Sommers.

Bei Aluminium unterstützen die nach wie vor hohen Prämien und die massiv steigende Anzahl der gekündigten LME-Lagerscheine - die angekündigten Abflüsse an Aluminiumbarren aus den LME-Lagerhäusern in den USA ist von rund 3 Tsd. Tonnen im Februar auf ein Rekordhoch von über 71 Tsd. Tonnen gestiegen. Bei Kupfer dagegen ist die Anzahl der gekündigten LME-Lagerscheine jetzt mit 7,3 Tsd. Tonnen auf den tiefsten Stand seit Februar gefallen. Noch im Mai stand ihre Anzahl bei umgerechnet 84 Tsd. Tonnen, was Hoffnungen auf eine Fortsetzung der Kauforgie aus China geschürt und damit auch die Preise stark unterstützt hatte.

Die verfrühte Wiederinbetriebnahme von Produktionskapazitäten allein aufgrund der temporären strategischen Reservekäufe Chinas dürfte die nachhaltige langfristige Preiserholung bei Industriemetallen verzögern. Wir rechnen vorerst mit einer Preiskorrektur und sehen insbesondere bei Kupfer ein großes Korrekturpotenzial.

Agrarrohstoffe

Die Ankündigung Chinas, in der kommenden Woche 500 Tsd. Tonnen Sojabohnen aus seinen Reserven verkaufen zu wollen, hat die Sojabohnenpreise gestern stark unter Druck gesetzt. Zeitweise fielen sie um 5% bis auf 9,70 USD je Scheffel, den niedrigsten Stand seit 3 ½ Monaten. Allerdings es ist unwahrscheinlich, ob es bei der Auktion hinreichend Käufer geben wird. Denn die kolportierten Preise liegen höher als die Weltmarktpreise, so dass es für die chinesischen Verarbeiter billiger ist, Sojabohnen zu importieren als vom chinesischen Reservebüro zu kaufen. Die Ankündigung könnte daher auch gemacht worden sein, um den US-Sojabohnenpreis weiter zu drücken und so die Importe zu verbilligen. Denn dieser stand aufgrund der zu erwartenden Rekordernte in den USA bereits zuvor unter Abgabedruck.

Es gibt erste Anzeichen dafür, dass sich die Kakaonachfrage stabilisiert. Die Kakaoverarbeiter in Nordamerika haben im zweiten Quartal 105 Tsd. Tonnen Kakaobohnen gemahlen. Das sind zwar 7% weniger als im Vorjahr. Im ersten Quartal war der prozentuale Rückgang aber noch fast doppelt so stark. Im Quartalsvergleich wurden sogar 5% mehr Kakaobohnen verarbeitet. Dass es für eine Trendwende noch zu früh ist, zeigen die vor einer Woche veröffentlichten Zahlen für Europa, welche einen Rückgang um 11% gegenüber dem Vorjahr auswiesen. Der Kakaopreis dürfte nach dem jüngsten Anstieg auf 2.700 USD je Tonne in eine Konsolidierung eintreten. Die fallende Produktion in der Elfenbeinküste und das Risiko von Produktionsausfällen in Indonesien aufgrund von El Nino sollten einem deutlichen Preisrückgang entgegenstehen.

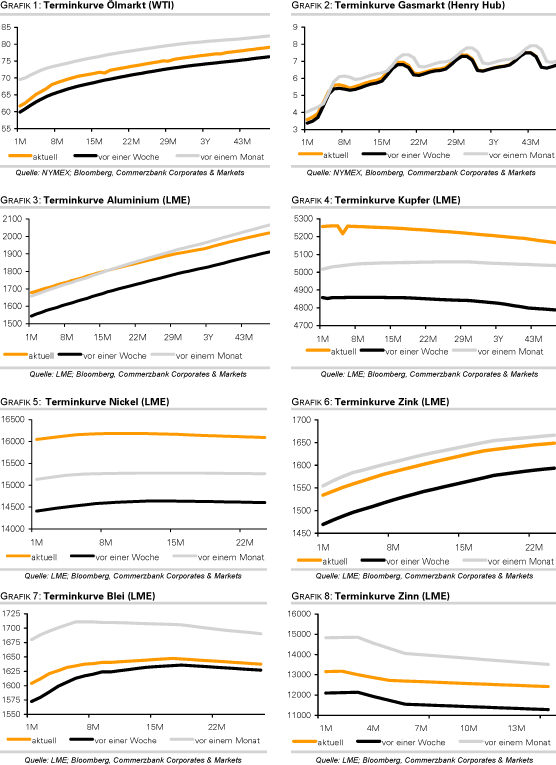

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.