Erneut rekordhohe Kupferimporte in China

22.07.2009 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis handelt auf den ersten Blick unverändert bei 65 USD je Barrel. Durch den Wechsel auf den einen US-Dollar teureren September-Kontrakt wird allerdings der Preisrückgang um mehr als einen US-Dollar verdeckt, welcher nach der Veröffentlichung der API-Lagerdaten gestern nach Handelsschluss eintrat. Die US-Rohöllagerbestände sind nach Angaben des American Petroleum Institute in der vergangenen Woche um 3,1 Mio. Barrel gestiegen. Maßgeblich hierfür war eine geringere Nachfrage der Raffinerien, die Verarbeitungskapazitäten aufgrund turnusmäßiger Wartungsarbeiten stilllegten.

Da zugleich die Lagerbestände bei den Ölprodukten weiter anstiegen, deutet dies auf eine schwache Endnachfrage während der Sommer-Fahrsaison hin. Es besteht das Risiko, dass die heutigen Daten des US-Energieministeriums (DOE) ein ähnliches Muster zeigen und die Markterwartungen eines erneuten Lagerabbaus bei Rohöl um 2,1 Mio. Barrel enttäuscht werden. In diesem Falle dürfte der Ölpreis unter Druck geraten, solange ihm nicht erneut unterstützende externe Faktoren wie weiter steigende Aktienmärkte und ein fallender US-Dollar zu Hilfe kommen.

Während die OPEC-Mitglieder bei der nächsten Sitzung im September über weitere Produktionskürzungen beraten könnten, weitet der Irak, der seit über zehn Jahren von den OPEC-Quoten ausgeschlossen ist, seine Produktion aus. Die Ölexporte sollen nach irakischen Angaben von 1,92 Mio. im Juni auf mehr als 2 Mio. Barrel pro Tag steigen, ein Niveau, das zuletzt vor dem Irak-Krieg im Jahr 2003 erreicht wurde. Dies dürfte zusätzlich zu den bereits riesigen freien Produktionskapazitäten der OPEC zur Entspannung der Ölversorgung beitragen. Aber auch kurzfristig scheint die Versorgungsistuation bei Rohöl entspannt.

Edelmetalle

Der Goldpreis zeigt weiter relative Stärke und verharrt trotz erneuter Abflüsse von 2 Tonnen aus dem SPDR Gold Trust in der Nähe von 950 USD je Feinunze. Der Goldpreis zieht weiterhin Unterstützung aus dem schwachen US-Dollar. Die gestrige Anhörung des Fed-Vorsitzenden Bernanke vor dem US-Kongress konnte daran wenig ändern, denn laut Bernanke dürfte die US-Geldpolitik noch lange Zeit extrem expansiv bleiben. Das Risiko eines Streiks in Südafrika ist zwar etwas gesunken, seit die Minengesellschaften ihr Lohnangebot aufgebessert haben. Allerdings liegen die Forderungen der Bergarbeitergewerkschaft noch immer deutlich höher, so dass die Gefahr von streikbedingten Produktionsausfällen fortbesteht, welche den Goldpreis ebenfalls unterstützen.

Der zweitgrößte Platinproduzent der Welt, Impala Platinum, hat vier Schächte seiner Rustenburg Mine in Südafrika schließen müssen, nachdem bei einem Unfall am Montag neun Bergarbeiter ums Leben kamen. Dies dürfte diederzeit laufenden Lohnverhandlungen mit den Gewerkschaften zusätzlich erschweren und den Platinpreis unterstützen.

Industriemetalle

China hat für Juni rekordhohe Metallimporte gemeldet. So sind die Importe von Rohkupfer und Kupferprodukten um 12,4% im Vergleich zum Vormonat auf knapp 380 Tsd. Tonnen gestiegen, was einem Anstieg um über 400% im Vergleich zum Vorjahr entspricht. Die Nickelimporte haben in den ersten sechs Monaten um 83% zugelegt, wobei die rekordhohen Importe im Juni 60% über denen im Mai lagen. Zink, dessen Hauptanwendung ähnlich wie bei Nickel die Herstellung von rostfreiem Stahls ist, verzeichnete im ersten Halbjahr sogar einen Anstieg der Importe um knapp 600% ggü. Vorjahr.

Wir führen diese enormen Anstiege vor allem auf die Reservekäufe Chinas, Arbitrage zwischen der LME und der Shanghai-Metallbörse und die massiven Infrastrukturausgaben Chinas zurück. Deshalb sind auch die Importe von Blei und Aluminium, bei denen China traditionell ein Netto-Exporteur war, auf neue Rekordhochs gestiegen. Die Aluminiumimporte lagen in den ersten sechs Monaten bei über 1 Mio. Tonnen, was einem Anstieg um über 1500% ggü. Vorjahr entspricht.

Die Bleiimporte in den ersten sechs Monaten sind sogar um über 2200% gestiegen. Wir sind derzeit sehr negativ zum Metallsektor gestimmt und rechnen mit einer Preiskorrektur, insbesondere bei Kupfer. Die Metallimporte dürften bereits im Juli stark zurückgehen. Denn zum einen sollte das chinesische Reservebüro seine angepeilten Ziele, was die Kaufmengen angeht, fast erreicht haben. Außerdem sind die Preise zuletzt massiv gestiegen, was weitere Zukäufe weniger sinnvoll macht. Aus unserer Sicht sind die Erwartungen einer baldigen Nachfrageerholung verfrüht. So ist z.B. die globale Nachfrage nach Nickel in den ersten fünf Monaten ohne China um 36,6% gefallen. Dennoch stieg der Nickelpreis im gleichen Zeitraum um knapp 30%.

Agrarrohstoffe:

Der Maispreis handelt nur noch knapp über der Marke von 3 USD je Scheffel, dem niedrigsten Stand seit sieben Monaten. Ein Test des im Dezember 2008 verzeichneten Tiefs bei 2,90 USD scheint angesichts der Nachrichten aus den USA nur noch eine Frage der Zeit. Bereits jetzt geht das US-Landwirtschaftsministerium davon aus, dass in diesem Jahr 12,3 Mrd. Scheffel Mais geerntet werden, was dem zweithöchsten Wert seit 1946 entspricht. Aufgrund von günstigen Witterungsbedingungen zur gegenwärtigen Blüte- und Bestäubungszeit könnte der Ertrag sogar noch höher ausfallen. So rechnen Agrarexperten der Universität Illinois mittlerweile mit einem durchschnittlichen Ernteertrag von 161,9 Scheffel je Morgen aus, was auf eine Maisernte von 13 Mrd. Scheffel hinauslaufen würde und somit der bisherigen Rekordernte aus dem Jahr 2007 entspräche. Das USDA kalkuliert derzeit noch mit einem durchschnittlichen Ernteertrag von 153,4 Scheffel je Morgen.

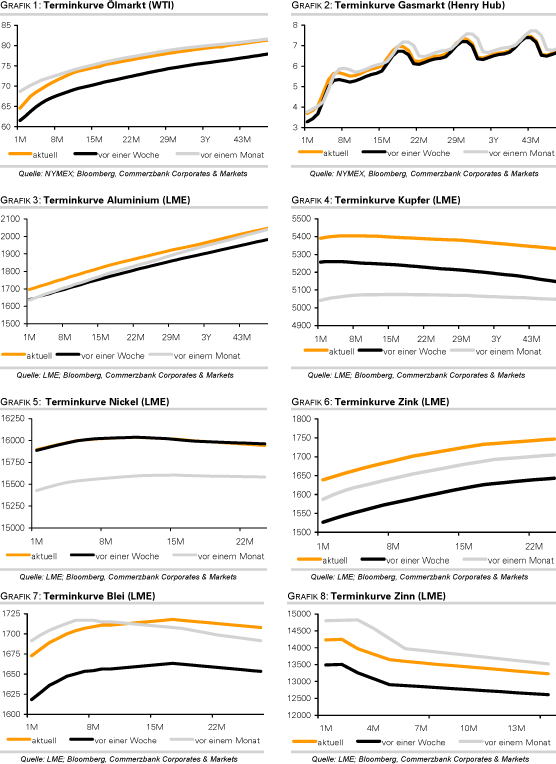

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.