Ölproduktion in Mexiko sinkt auf 19-Jahrestief

27.07.2009 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis eröffnet die neue Handelswoche auf einem 3-Wochenhoch knapp unterhalb von 69 USD je Barrel. Erneut sind es vor allem externe Faktoren wie steigende Aktienmärkte und der schwächere US-Dollar, welche für den Preisanstieg maßgeblich sind. Zusätzliche Unterstützung kommt von der Nachricht, wonach die Ölproduktion in Mexiko im Juni um 11,1% gegenüber dem Vorjahr auf den tiefsten Stand seit 19 Jahren gefallen ist. Die Ölproduktion im einstmals riesigen Cantarell-Ölfeld sank sogar um 37%, wobei hierfür neben dem natürlichen Produktionsrückgang auch Wartungsarbeiten an einer Ölplattform verantwortlich waren.

Mexiko ist mit einer Ölfördermenge von 2,5 Mio. Barrel pro Tag nach wie vor einer der weltgrößten Ölproduzenten und gleichzeitig der größte Öllieferant der USA. Zudem unterstreicht der rapide Produktionsrückgang in diesem Nicht-OPEC-Land die wachsende Abhängigkeit vom Ölangebot der OPEC-Produzenten. Dennoch können das derzeitige Preisniveau und der Preisansteig um 15% in den vergangenen Wochen nicht mit einer Verknappung am Ölmarkt erklärt werden, denn die Ölnachfrage ist außerhalb Chinas weiterhin schwach.

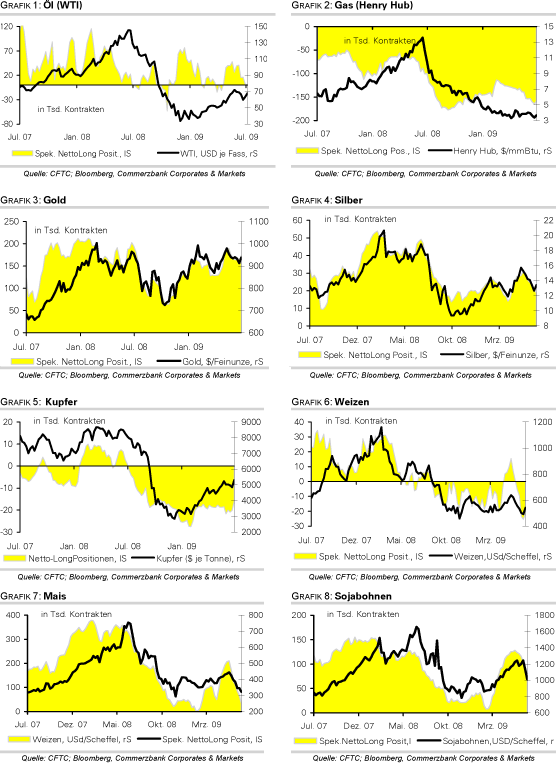

Die Skepsis über die weitere Preisentwicklung macht sich auch im Verhalten der kurzfristig orientierten Marktteilnehmer an der NYMEX bemerkbar, welche ihre Netto-Long Positionen in der Woche zum 21. Juli um 14 Tsd. auf 2.218 Kontrakte reduziert haben, den niedrigsten Stand seit 2 ½ Monaten. Offensichtlich rechnen die Spekulanten mit einem baldigen Ende des Preisanstiegs. Andererseits könnte der gesunkene Optimismus der nicht-kommerziellen Anleger Spielraum für einen weiteren Preisanstieg eröffnen. Als die Netto-Long Positionen Anfang Mai letztmals auf einem vergleichbar niedrigen Niveau lagen, stieg der Ölpreis innerhalb weniger Wochen sogar um 15 US-Dollar, wenn auch von einem deutlich niedrigeren Niveau (siehe Grafik des Tages).

Edelmetalle

Der Goldpreis nähert sich mittlerweile der Marke von 960 USD je Feinunze, ein Niveau, welches zuletzt vor 1 ½ Monaten erreicht wurde. Der schwache US-Dollar bleibt für die Goldpreisentwicklung die entscheidende Determinante. Dazu besteht weiterhin das Risiko eines Streiks in der südafrikanischen Minenindustrie. Die Netto-Long Positionen der spekulativen Großanleger an der COMEX stiegen in der Woche zum 21. Juli um 14,5 Tsd. auf 173.302 Kontrakte, den höchsten Stand seit einem Monat. Solange der Goldpreis weiter steigt, könnten durchaus noch weitere Spekulanten auf den fahrenden Zug aufspringen. Der Optimismus der kurzfristig orientierten Marktteilnehmer dürfte erst ein Risikofaktor für den Goldpreis darstellen, wenn der Preis nicht mehr steigt.

Die russische Goldproduktion stieg im ersten Halbjahr um 24,6% auf 77,4 Tonnen. Die Minenproduktion lag sogar um 27% höher als im Vorjahr. Der Anstieg in Russland dürfte mit dazu beitragen, dass die Weltminenproduktion trotz des Produktionsrückgangs in Südafrika nicht weiter fällt.

Industriemetalle

Der Metallindex der Londoner Metallbörse markierte am Freitag ein neues Jahreshoch. Aluminium und Kupfer erreichen dabei neue Mehr-Monatshochs. Der Preisanstieg bei Kupfer wird unterstützt durch den Abbau von Netto-Short Positionen durch die nicht kommerziellen Investoren. Mit 16 Tsd. Kontrakten liegen sie so niedrig wie zuletzt im November 2008. Hinzu kommt die Nachfrage in China. Den Produktionsausweitungen auf der Angebotsseite wird dagegen kaum Rechnung getragen: Laut International Aluminium Institute (IAI) ist die chinesische Aluminumproduktion im Juni auf 1,03 Mio Tonnen gestiegen und lag damit 4,5% höher als im Juni.

Die chinesische Rohstahlproduktion ist sogar auf ein Rekordhoch geklettert: im Juni wurden mit 49,42 Mio Tonnen Rohstahl 5,3% mehr produziert als im Vorjahr. Infrastrukturinvestionen und eine Verbesserung der Ertragslage sind nach Einschätzung des chinesischen Informationsbüros CBI die maßgeblichen Triebfedern. Auch wenn nach Einschätzung des Chinesischen Eisen- und Stahlverbandes CISA in den ersten zehn Tagen die Produktion im Juli mit annualisiert 540 Mio Tonnen etwas niedriger war als zuvor im Juni, zeichnet sich nichtsdestotrotz ab, dass die angestrebte Produktionsbegrenzung von 460 Mio Tonnen im Jahr 2009 übertroffen wird. Dies gilt umso mehr, da sich laut CISA die Erholung der Stahlpreise die 14. Woche in Folge fortsetzte und damit weiterhin Anreiz zur Ausweitung der Produktion gibt.

Agrarrohstoffe:

Der rapide Verfall der Maispreise hat Spuren bei der Stimmung der nicht-kommerziellen Anleger hinterlassen. Diese haben ihre Netto-Long Positionen in der Woche zum 21. Juli um weitere 31,9 Tsd. auf 34.383 Kontrakte zurückgefahren. Das ist der niedrigste Stand seit fünf Monaten und liegt gut 80% unter dem Hoch von Anfang Juni. Der Preisdruck sollte aufgrund des deutlich gesunkenen Marktoptimismus allmählich nachlassen. Ein Fingerzeig hierfür könnte die Marktreaktion auf den wöchentlichen Erntefortschrittsbericht sein, welcher vom US-Landwirtschaftsminsiterium heute Abend veröffentlicht wird.

Aufgrund der günstigen Witterungsbedingungen könnten die Ernteprognosen der vergangenen Woche erneut nach oben revidiert werden. Wichtig wird auch sein, wieviele Maispflanzen aktuell in der Blüte- und Bestäubungsphase sind. Zuletzt waren es aufgrund der witterungsbedingten Verzögerungen bei den Anpflanzungen im Frühjahr erst 31% der Pflanzen. Normalerweise ist diese Entwicklungsphase der Maispflanze Ende Juli weitgehend abgeschlossen. Je weiter sich dieses Datum nach hinten verschiebt, desto größer ist das Risiko von Ertragsverlusten.

Wir glauben, dass dieses Risiko noch nicht ausreichend berücksichtigt ist. Auch wenn angesichts der positiven Aussichten für die US-Maisernte kurzfristig ein Preisrückgang unter die 3-Dollar-Marke nicht ausgeschlossen werden kann, sind die Chancen nach oben mittel- bis langfristig eindeutig größer.

CFTC Daten: Netto-Long Positionen nicht-kommerzieller Anleger vs. Preis

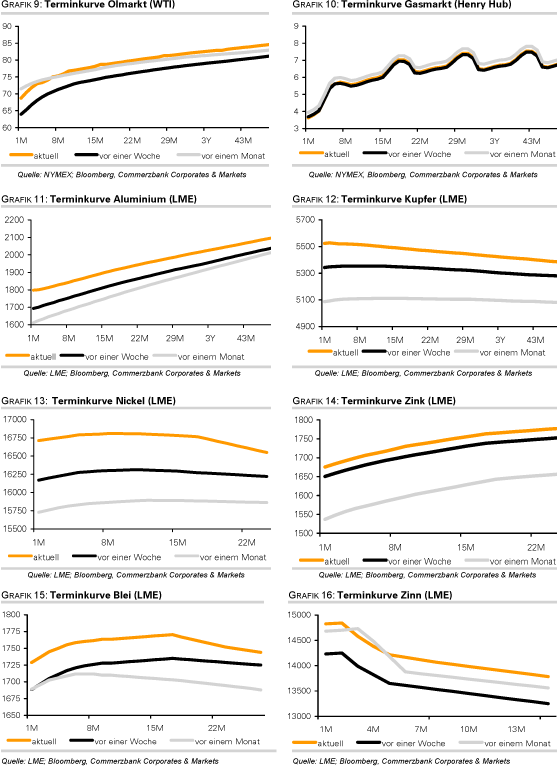

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.