Zuckerpreis steigt auf 3-Jahreshoch

29.07.2009 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis ist gestern um 4,5% auf 65,50 USD je Barrel gefallen. Das ist der erste Preisrückgang nach neun Tagen, an denen der Ölpreis um insgesamt 15% gestiegen war. Ein gesunkenes US-Verbrauchervertrauen setzte die Aktienmärkte unter Druck und löste neue Sorgen vor einer anhaltenden Nachfrageschwäche im größten Ölverbrauchsland der Welt aus. Zusätzlich wurde der Ölpreis von negativen API-Lagerbestandsdaten belastet. Diese wiesen für die vergangene Woche einen überraschend kräftigen Anstieg der Rohöllagerbestände um 4,1 Mio. Barrel aus, weil mehr Rohöl importiert wurde und die Raffinerien gleichzeitig weniger Rohöl nachfragten.

So will der führende Raffineriebetreiber Valero die Auslastung seiner 16 Raffinerien im dritten Quartal auf durchschnittlich 78% herunterfahren und hat eine Raffinerie aufgrund schwacher Verarbeitungsmargen von Mitte Juli bis mindestens September sogar vollständig außer Betrieb gesetzt.

Heute Nachmittag veröffentlicht das US-Energieministerium die entsprechenden Daten zu den Lagerbeständen. Erwartet wird ein Rückgang der Rohölvorräte um 1,5 Mio. Barrel, unveränderte Benzinlagerbestände und einen Lageraufbau bei den Destillaten um 1 Mio. Barrel bei einer unveränderten Raffinerieauslastung. Nach den gestrigen API-Daten besteht das Risiko einer negativen Überraschung, was den Ölpreis weiter unter Druck setzen könnte. Auch in Japan, dem drittgrößten Ölverbrauchsland weltweit, sind die Rohöllagerbestände in der vergangenen Woche zum ersten Mal seit einem Monat wieder gestiegen.

Der Chef der US-Börsenaufsicht CFTC, Gensler, hat Berichte als übereilt und ungenau bezeichnet, wonach seine Behörde die Spekulanten für den Ölpreisanstieg im vergangenen Jahr verantwortlich machen wird. Das schließt jedoch nicht aus, dass die CFTC nicht letztendlich doch zu diesem Ergebnis kommen wird. So hat Gensler ebenfalls betont, jede Option zur Begrenzung übertriebener Spekulation in Betracht ziehen zu wollen. Derzeit wird insbesondere über die Begrenzung von Handelspositionen nachgedacht.

Edelmetalle

Die Stimmungseintrübung an den Finanzmärkten ging auch nicht spurlos am Goldpreis vorbei, welcher seit gestern aufgrund des festeren US-Dollar 2% auf 935 USD je Feinunze verliert. Gold lässt somit die Eigenschaft als sicherer Hafen vermissen und bewegt sich derzeit im Einklang mit den riskanteren Anlageklassen wie Aktien und Rohöl. Der gestrige Preisrückgang dürfte durch kurzfristig orientierte Marktteilnehmer ausgelöst worden sein, die Gewinne mitnahmen, nachdem der Goldpreisanstieg an der Marke von 960 USD zum Stehen kam. SPDR Gold Trust meldet gestern wieder Abflüsse von 3,4 Tonnen auf 1.083,3 Tonnen. Solange der US-Dollar zur Schwäche neigte, fiel das nicht ins Gewicht. Jetzt, wo der US-Dollar steigt, stellen diese Abflüsse wieder einen Belastungsfaktor dar.

Industriemetalle

Die Metallpreise stehen aufgrund fallender Aktienmärkte und neuer Konjunktursorgen unter Abgabedruck. Der LMEX-Index verlor gestern 1,2%. Der Preisrückgang setzt sich heute fort. Kupfer verliert weitere 2% auf 5.400 USD je Tonne, nachdem gestern noch ein 10-Monatshoch von mehr als 5.600 USD erreicht wurde. Auslöser für den Stimmungsumschwung war der Rückgang des US-Verbrauchervertrauens, welcher Hoffnungen auf eine bevorstehende Konjunktur- und Nachfrageerholung in den USA einen herben Dämpfer versetzte. Selbst der geringere Rückgang der US-Hauspreise half nicht.

Zudem wollen angeblich die zwei größten chinesischen Banken die Kreditvergabe im zweiten Halbjahr begrenzen. Die kräftige Ausweitung der Bankkredite dürfte eine große Rolle gespielt haben, warum sich die exportabhängige chinesische Wirtschaft trotz schrumpfenden Welthandels im zweiten Quartal deutlich erholen konnte. China ist der weltgrößte Verbraucher von Industriemetallen. Ein weiteres Risiko für die Metallpreise sind die zu erwartenden Produktionsausweitungen nach dem kräftigen Preisanstieg in den vergangenen Wochen und Monaten.

Agrarrohstoffe

Der Rohzuckerpreis ist gestern auf ein 3-Jahreshoch von 18,5 US-Cents je Pfund gestiegen. Auslöser waren Spekulationen, dass Indien auch im kommenden Jahr Nettoimporteur bleiben wird. Indien ist trotz eines Produktionseinbruchs um 40% in diesem Jahr mit einem geschätzten Volumen von 16-17 Mio. Tonnen weiterhin der weltweit zweitgrößte Zuckerproduzent und mit einem geschätzten Verbrauch von 23-24 Mio. Tonnen der weltgrößte Zuckerkonsument. Der führende indische Zuckerproduzent Bajaj spricht sogar von einer Verdopplung des Importbedarfs auf 4 Mio. Tonnen im nächsten Erntejahr, weil die heimische Produktion lediglich 15-16 Mio. Tonnen betragen soll. Die Lagerbestände sind um 50% gesunken und können die Angebotslücke daher nicht mehr lange decken.

In der Tat kann nicht ausgeschlossen werden, dass sich die Ernte in Indien aufgrund von El Nino nicht nennenswert erholt. So war der Monsunregen bislang ungewöhnlich schwach. Einer Reuters-Umfrage zufolge dürfte das globale Defizit am Zuckermarkt in diesem Jahr knapp 9 Mio. Tonnen betragen. Das Risiko besteht darin, dass der Fehlbetrag im kommenden Jahr deutlich größer ausfällt als die bislang erwarteten 4,2 Mio. Tonnen. Zwar ist anzunehmen, dass die weltweite Zuckerproduktion aufgrund des Preisanstiegs steigt, so dass der Zuckerpreis nicht nachhaltig über die Marke von 20 US-Cents gehen sollte. Es kann aber nicht ausgeschlossen werden, dass die Ernte in Brasilien, dem weltgrößten Zuckerproduzenten, aufgrund von El Nino ebenfalls enttäuscht. In diesem Fall müsste mit weitaus höheren Preisen gerechnet werden.

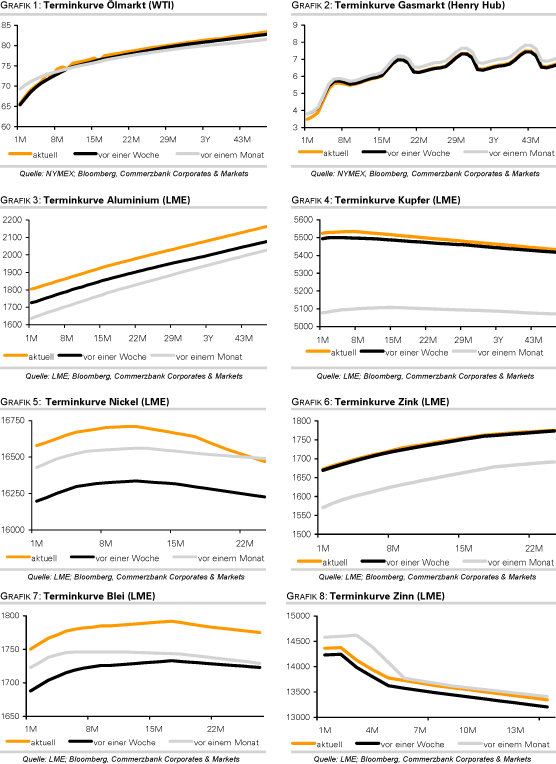

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.