Kräftiger Anstieg der Rohölvorräte in den USA

30.07.2009 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis ist gestern um knapp 6% auf 63 USD je Barrel eingebrochen, den niedrigsten Stand seit knapp zwei Wochen. Vor allem die gestern vom US-Energieministerium (DOE) veröffentlichten Daten zu den Lagerbeständen sorgten für starken Abgabedruck. Die US-Rohöllagerbestände sind in der vergangenen Woche überraschend kräftig um 5,1 Mio. Barrel gestiegen. Auch die Lagerbestände in Cushing stiegen um 1,3 Mio. Barrel deutlich, was für eine steilere Terminkurve spricht. Deutlich gestiegene Rohölimporte und eine geringere Verarbeitung von Rohöl in den Raffinerien - die Raffinerieauslastung ging um weitere 1,3 Prozentpunkte zurück - waren für den Lageraufbau maßgeblich. Während die DOE-Rohöllagerbestände erstmals seit acht Wochen wieder gestiegen sind, weisen die API-Daten schon seit zwei Wochen nach oben.

Wir fühlen uns durch die aktuellen Daten darin bestätigt, dass der Rückgang der Rohölvorräte in den Wochen zuvor nur bedingt auf eine Verknappung des Ölangebots zurückzuführen war. Er beruhte vielmehr auf einer stärkeren Nachfrage der Raffinerien, welche in den Wochen zuvor deutlich mehr Rohöl zu Benzin und Diesel verarbeiteten als tatsächlich benötigt wird. Die Benzinvorräte fielen zwar um 2,3 Mio. Barrel, liegen aber immer noch am oberen Rand des 5-Jahreskorridors. Die Destillatebestände stiegen erneut um 2,1 Mio. Barrel und liegen damit nur noch knapp unterhalb eines 27-Jahreshochs. Dies spricht gegen eine stärkere Rohölnachfrage durch die Raffinerien in den kommenden Wochen. Somit zeigt sich immer mehr, dass der Ölpreisanstieg in den vergangenen Wochen in erster Linie auf externene Faktoren beruhte und nicht auf einer nachhaltigen Verbesserung der fundamentalen Daten zum Ölmarkt. Wir sehen weiteres Korrekturpotenzial in Richtung 60 USD in den kommenden Tagen.

Edelmetalle

Der Goldpreis notiert aktuell bei 930 USD je Feinunze, nachdem er gestern zeitweise bis auf 925 USD gefallen war, den niedrigsten Stand seit zwei Wochen. Gegenwind erhält der Goldpreis nicht nur durch den festeren US-Dollar, sondern durch anhaltende Abflüsse aus dem SPDR Gold Trust, welcher gestern einen erneuten Rückgang der Goldbestände um 10,4 auf 1.072,9 Tonnen meldete. Damit droht SPDR Gold Trust seine Position als sechstgrößter Goldhalter an China zu verlieren, welches 1.054 Tonnen Gold besitzt. Während private Investoren derzeit Gold verkaufen, halten sich die offiziellen Adressen mit Goldverkäufen spürbar zurück.

Laut World Gold Council haben die im CBGA-Goldabkommen zusammengeschlossenen Zentralbanken in dem in zwei Monaten zu Ende gehenden Vertragsjahr bislang erst 140 Tonnen Gold veräußert. Das ist deutlich weniger als die maximal erlaubten 500 Tonnen. Laut eines IWF-Offiziellen soll der geplante Verkauf von 403 Tonnen IWF-Gold im Rahmen des neuen Goldabkommens erfolgen. Das derzeitige Abkommen läuft Ende September aus.

Industriemetalle

Enttäuschende Konjunkturdaten aus den USA - die Auftragseingänge für langlebige Wirtschaftsgüter fielen im Juni stärker als erwartet - und Sorgen vor einer Beschränkung der Kreditvergabe in China setzten die Industriemetalle gestern weiter unter Druck. Der LMEX-Index gab im Zuge dessen um weitere 1,8% nach. Da sich die Aktienmärkte in den USA und Asien über Nacht stabilisieren konnten, eröffnen die Metallpreise heute früh im Plus.

Wie folgende Beispiele zeigen, machen die in den vergangenen Monaten deutlich gestiegenen Metallpreise die Produktion vielerorts wieder lukrativ. So soll die Produktion von Kupferkonzentrat in der Collahuasi Mine in Nordchile, um 33% auf 600 Tsd. Tonnen pro Jahr gesteigert werden, auch wenn die dazu notwendigen Bauarbeiten laut Betreiberkonsortium (u.a. Xstrata und Anglo American) 22 Monate in Anspruch nehmen sollen.

Der chinesische Bergbaukonzern China Nonferrous Metals hat unterdessen angekündigt, im August die Luanshya Kupfermine in Sambia wieder in Betrieb zu nehmen, welche im Dezember letzten Jahres geschlossen wurde. Die Mine produziert 24 Tsd. Tonnen Kupfer pro Jahr und ist Teil eines größeren Kupferprojekts mit einer geplanten Produktionskapazität von 60 Tsd. Tonnen im nächsten Jahr. Der kanadische Nickelproduzent Sherritt berichtet unterdessen im zweiten Quartal von einem Anstieg der Nickelproduktion um 15% gegenüber dem Vorquartal auf 8.522 Tonnen. Die Ausweitung der Produktion stellt neben einer Abschwächung der Nachfrage aus China ein Risikofaktor für die auf hohem Niveau befindlichen Metallpreise dar.

Agrarrohstoffe:

Die Sojabohnenpreise konnten seit gestern um 3,5% auf 10,80 USD je Scheffel steigen. Dies erklärt sich mit der Aufwärtsrevision der Sojabohnenimporte in China. Das chinesische Handelsministerium hat die Importschätzung für Juli von 4,28 Mio. auf 4,82 Mio. Tonnen nach oben revidiert. Dies wäre somit nochmals mehr als das bisherige Rekordvolumen von 4,71 Mio. Tonnen, welches im Juni erreicht wurde. Im ersten Halbjahr hat China 22 Mio. Tonnen Sojabohnen importiert, 28% mehr als im Vorjahr. Die massiven Sojabohnenimporte der vergangenen Monate haben dazu geführt, dass die Margen für die meisten Verarbeiter mittlerweile negativ sind. Aus diesem Grund fand die geplante Versteigerung von 500 Tsd. Tonnen aus den Reservebeständen in der vergangenen Woche auch keinerlei Interessenten. Für August rechnet man daher nur noch mit einem Importvolumen von 1,89 Mio. Tonnen.

Auch wenn das tatsächliche Importvolumen in den vergangenen Monat zunächst häufig unterschätzt wurde und später deutlich nach oben revidiert werden musste, dürfte der Juli-Wert den Hochpunkt bei den Sojabohnenimporten darstellen. Wir rechnen daher mit einem vorübergehenden Preisrückgang unter die Marke 10 USD in den kommenden Wochen.

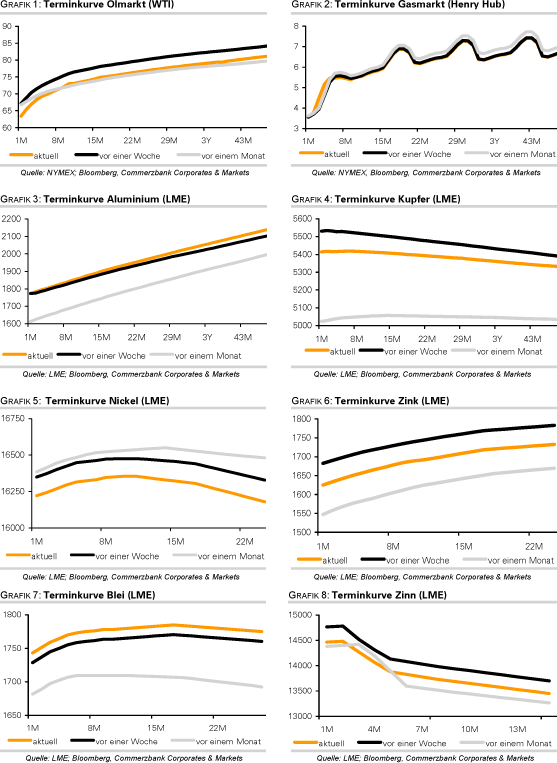

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.