Euphorie schlägt Fundamentaldaten

03.08.2009 | Eugen Weinberg

Energie

EnergieDer WTI-Rohölpreis hat seit Freitagnachmittag mehr als 3 US-Dollar auf 70 USD je Barrel zulegen können. Die jüngsten Konjunkturdaten verstärkten Hoffnungen, dass das Ende der US-Rezession erreicht ist. So schrumpfte die US-Wirtschaft im zweiten Quartal nur noch um annualisiert 1%. Auch in China stehen die Zeichen weiter auf Erholung. Der Einkaufsmanagerindex für das verarbeitende Gewerbe liegt den fünften Monat in Folge über der kritischen Marke von 50 und deutet damit auf eine Expansion des zweitgrößten Energieverbrauchers der Welt hin. Sollte der heute ISM-Index in den USA sich ebenfalls der Marke von 50 nähern oder diese gar überschreiten, wäre mit einem weiteren Schub für die Rohölpreise zu rechnen.

Dass der Ölpreisanstieg mehr mit Erwartungen als mit einer tatsächlichen Verbesserung der fundamentalen Lage am Ölmarkt zu tun hat, unterstreicht eine aktuelle Umfrage von Bloomberg. Demzufolge haben die OPEC-Mitglieder die Ölproduktion im Juli den vierten Monat in Folge ausgeweitet. Mit 26,035 Mio. Barrel pro Tag liegt die Produktion um 1,19 Mio. Barrel pro Tag höher als die OPEC-Quote. Selbst ein Produktionsrückgang um 100 Tsd. Barrel pro Tag in Nigeria aufgrund der dortigen Anschläge hat den Produktionsanstieg nicht verhindern können. Der Preisanstieg der vergangenen Monate verleitet viele OPEC-Mitglieder dazu, die vorhandenen freien Kapazitäten zu nutzen und die Produktion auf Kosten anderer Mitglieder auszuweiten. Dies ist ein Grund dafür, warum wir zum Jahresende wieder mit deutlich niedrigeren Ölpreisen rechnen.

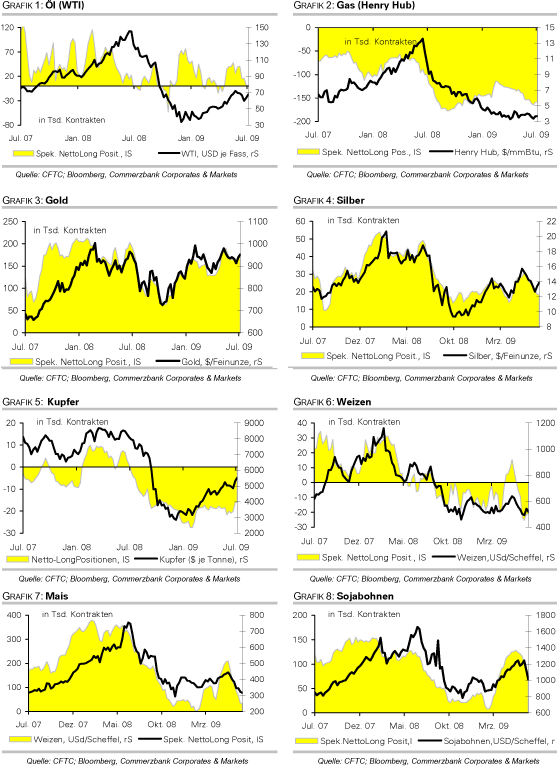

Die Netto-Long Positionen der spekulativen Marktteilnehmer stiegen in der Woche zum 28. Juli um 2,4 Tsd. auf 4.576 Kontrakte. Sie liegen damit weiter auf einem niedrigen Niveau. Die geplanten CFTC-Maßnahmen zur stärkeren Regulierung dürften einem deutlichen Positionsaufbau entgegenstehen, was das weitere Aufwärtspotenzial bei Rohöl begrenzen sollte.

Edelmetalle

Der Goldpreis konnte seit Freitag um 20 US-Dollar auf 955 USD je Feinunze steigen. Der deutliche Rückgang des US-Dollar und der kräftig gestiegene Ölpreis gaben dem Goldpreis entscheidend Auftrieb. Somit nähert sich Gold wieder der Marke von 960 USD, an welcher in der vergangenen Woche die Aufwärtsbewegung zunächst scheiterte. Die spekulativen Netto-Long Positionen verharrten in der Woche zum 28. Juli nahezu unverändert bei 172.771 Kontrakte, obwohl der Goldpreis in der entsprechenden Woche nicht weiter stieg und letztlich sogar um 20 USD einbrach. Dies spricht für ein größeres Verharrungsvermögen der spekulativen Anleger als zunächst gedacht und trotz weiterhin schwacher Investmentnachfrage gegen einen größeren Preiseinbruch.

Die Goldbestände von SPDR Gold Trust blieben am Freitag unverändert bei 1.072,9 Tonnen, haben im Wochenverlauf aber Abflüsse von 14 Tonnen zu verzeichnen. Wir erachten den Goldpreis gemessen an den Fundamentaldaten - schwache physische Nachfrage, steigende Aktien, niedrige Inflation - als zu hoch und erwarten mittelfristig eine Korrektur.

Industriemetalle

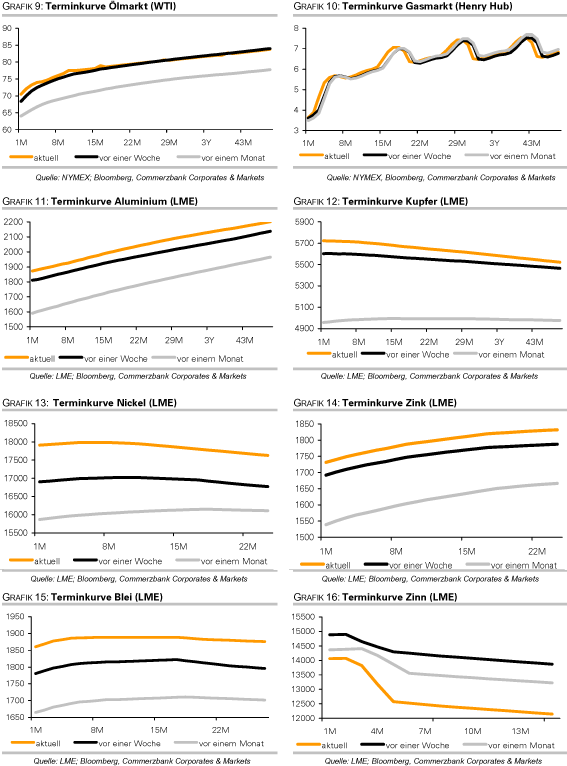

Auch die Industriemetalle profitieren weiter vom zunehmenden Konjunkturoptimismus. Kupfer steigt am Morgen auf ein 10-Monatshoch von 5.945 USD je Tonne. Aluminium kann erstmals seit November letzten Jahres die Marke von 1.900 USD je Tonne überwinden. Kurzfristig sind aufgrund der positiven Marktstimmung weitere Preiszuwächse zu erwarten. In der Woche zum 28. Juli sanken die spekulativen Netto-Short Positionen bei Kupfer um weitere 1,5 Tsd. auf 14.575 Kontrakte, den niedrigsten Stand seit September letzten Jahres. Fortgesetzte Positionsglattstellungen könnten den Kupferpreis noch weiter steigen lassen. Für zusätzlichen Auftrieb könnten heute die US-Daten zur Stimmung im verarbeitenden Gewerbe und den Autoverkäufen sorgen.

Der ISM-Index dürfte im Juli auf den höchsten Stand seit elf Monaten gestiegen sein und die Zahl der verkauften Autos in den USA aufgrund der Abwrackprämie erstmals in diesem Jahr wieder die Marke von annualisiert 10 Mio. erreichen. Ähnlich wie bei Rohöl sind es vor allem die Erwartungen, welche die Industriemetallpreise derzeit treiben. Die fundamentalen Rahmendaten rechtfertigen den rasanten Preisanstieg dagegen kaum. So berichtet der größte afrikanische Kupferproduzent Sambia von einem Anstieg der Kupferproduktion im ersten Halbjahr um 21% auf 349.333 Tonnen. Die sambische Kupferproduktion für das Gesamtjahr könnte somit höher ausfallen als die von der Regierung erwarteten 600 Tsd. Tonnen.

Agrarrohstoffe

Indien hat am Freitag die seit dem Frühjahr bestehenden Erleichterungen für den Import von Rohzucker bis zum März nächsten Jahres verlängert. Somit ist es den indischen Zuckermühlen auch weiterhin erlaubt, zollfrei Rohzucker zu importieren, ohne ein gleiches Volumen an verarbeitetem Zucker innerhalb von drei Jahren re-exportieren zu müssen. Diese Maßnahme zeigt, dass kurzfristig nicht mit einer Entspannung am indischen Zuckermarkt zu rechnen ist. Laut indischem Landwirtschaftsministerium lagen die Zuckerrohranpflanzungen Ende Juli 4% niedriger als vor einem Jahr. Ursprünglich war damit gerechnet worden, dass die Zuckerproduktion im kommenden Erntejahr wieder stärker ausfällt. Das ungewöhnlich trockene Wetter scheint dem nun einen Strich durch die Rechnung zu machen.

Auch wenn die Verlängerung der Importerleichterungen keine Überraschung darstellt, bleibt der Zuckerpreis dadurch gut unterstützt. Denn Indien dürfte damit auch in den kommenden Monaten im großen Stil Zucker importieren und somit das weltweite Angebot weiter verknappen. Kurzfristig orientierte Marktteilnehmer könnten dies als Absicherung gegen fallende Preise ansehen und den Zuckerpreis weiter nach oben treiben, obwohl die Netto-Long Positionen in der Woche zum 28. Juli auf das höchste Niveau seit Anfang 2008 gestiegen sind. Neue 3-Jahreshochs über der Marke von 19 US-Cents je Pfund dürften daher nur noch eine Frage der Zeit sein.

CFTC Daten: Netto-Long Positionen nicht-kommerzieller Anleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.