Brentöl steigt auf 76 USD, Nickel auf über 20.000 USD

06.08.2009 | Eugen Weinberg

Energie

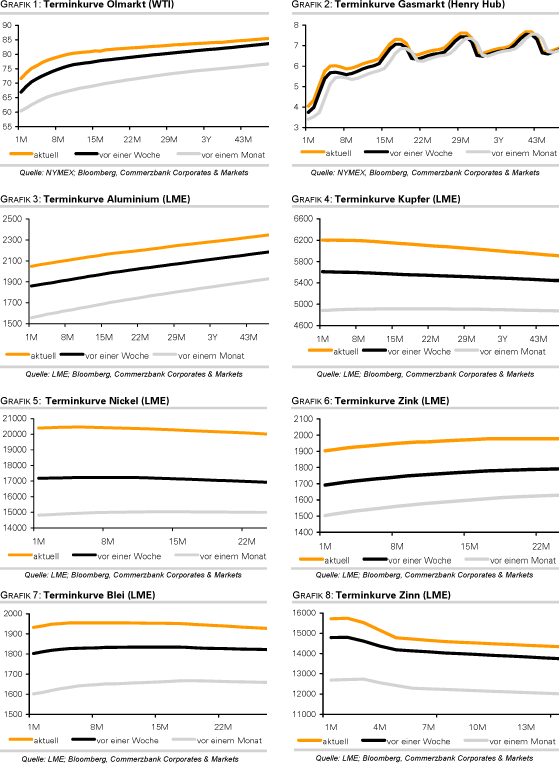

EnergieDer Ölpreis kann derzeit schlechte Nachrichten problemlos verdauen. Ein Beispiel hierfür lieferte der gestrige Tag. Der WTI-Rohölpreis ist zwar nach der Bekanntgabe der US-Lagerdaten zeitweilig unter die Marke von 70 USD je Barrel gefallen, notiert am Morgen aber bereits wieder bei knapp 72 USD. Brent steigt sogar auf ein neues 10-Monatshoch von 76 USD.

Laut US-Energieministerium sind die Rohölvorräte in der vergangenen Woche unerwartet kräftig um 1,7 Mio. Barrel gestiegen und liegen damit wieder oberhalb des 5-Jahreskorridors. Deutlich gestiegene Rohölimporte waren für den Lageraufbau in erster Linie verantwortlich. Die Lagerbestände in Cushing stiegen ebenfalls um 1,2 Mio. Barrel. Sie befinden sich damit nur noch knapp 2 Mio. Barrel unter den im Februar verzeichneten Höchstständen. Dies spricht für eine weitere Ausweitung des Preisabstandes zwischen WTI und Brent zugunsten des letzteren und für eine steilere WTI-Terminkurve.

Derzeit kostet der nächstfällige Brent-Kontrakt bereits 3,5 USD mehr als der entsprechende WTI-Kontrakt und der Oktober-Kontrakt von WTI liegt 2 USD über dem September-Kontrakt. Die Lagerbestände für Benzin und Destillate sind dagegen in der vergangenen Woche gefallen, bei den Destillaten sogar zum ersten Mal seit acht Wochen. Dies deutet aber nur bedingt auf eine anziehende Nachfrage hin. Vielmehr haben die Raffinerien in der vergangenen Woche erneut weniger Rohöl verarbeitet.

Heute werden vom US-Energieministerium die Erdgaslagerbestände veröffentlicht. Erwartet wird ein Lageraufbau um 61 Mrd. Kubikfuß. In den vergangenen Wochen waren die Preisschwankungen bei Erdgas im Vorfeld der Lagerdaten besonders stark ausgeprägt. Dies deutet auf eine zunehmende Nervosität der kurzfristig orientierten Anleger hin, die derzeit im Verhältnis von 3:1 auf fallende Preise setzen.

Edelmetalle

Der Goldpreis handelt weiter knapp unterhalb eines 2-Monatshochs von 970 USD je Feinunze. Der schwache US-Dollar und der hohe Ölpreis sind derzeit die wichtigsten unterstützenden Faktoren. Während die ETF-Nachfrage weiterhin schwach ist, steigt das Angebot. Die Goldproduktion in China stieg im ersten Halbjahr um 13,5% gegenüber dem Vorjahr auf 146,5 Tonnen. Die Weltminenproduktion dürfte in diesem Jahr dennoch nicht nennenswert steigen, weil die Goldproduktion in Südafrika, dem nach China zweitgrößten Goldproduzenten weltweit, mit zweistelligen Raten fällt.

Platin konnte seit Mitte Juli um knapp 20% steigen und nähert sich dem Anfang Juni verzeichneten Jahreshoch von 1.300 USD je Feinunze. Kurzfristig ist ein weiterer Preisanstieg wahrscheinlich. So gibt es berechtigte Hoffnungen auf eine Belebung der Automobilproduktion. Dazu besteht das Risiko von Streiks beim südafrikanischen Stromversorger Eskom. Unterbrechungen bei der Stromversorgung hatten im vergangenen Jahr für Produktionsausfälle gesorgt und einen deutlichen Anstieg der Platinpreise zur Folge gehabt. Südafrika stellt 75% der weltweiten Platinproduktion.

Industriemetalle

Vom Konjunkturoptimismus profitieren derzeit vor allem die Industriemetalle. Der Nickelpreis stieg gestern erstmals seit elf Monaten deutlich über die Marke von 20.000 USD je Tonne. Neben den externen Faktoren haben die Streiks auf den Nickelprojekten von Vale Inco in Kanada zum Preisanstieg maßgeblich beigetragen. Nachdem am 13. Juli bereits die Arbeiter im Minen- und Schmelzkomplex in Sudbury und in der Raffinerie im Colborne Hafen in den Streik getreten sind, haben am 1. August auch die Arbeiter in der Voiseys Bay Mine ihre Arbeit niedergelegt. Die Nickelminen in Sudbury und Voiseys Bay allein haben im Vorjahr mit 162,8 Tsd. Tonnen fast 60% der gesamten Nickelproduktion von Vale ausgemacht, dem zweitgrößten Nickelproduzenten der Welt.

Im Vorjahr waren die beiden Nickelminen für fast 11% der weltweiten Minenproduktion verantwortlich. Auch wenn die Streiks zur Einengung bei Nickel beitragen werden, rechtfertigt dies u.E. den aktuellen Preisanstieg nicht. So waren z.B. im Juli die Minenoperationen auf Voiseys Bay wegen Wartungsarbeiten und der geringeren physischen Nachfrage nach Nickel sogar geschlossen. Außerdem dürfte Vale über große Nickelbestände verfügen, weil der Markt in der ersten Jahreshälfte große Produktionsüberschüsse verzeichnet hatte.

Eine stärkere Einengung ist eher bei Kobalt zu befürchten, weil Vale typischerweise Kobalt bereits am Anfang des Jahres verkauft und nur geringe Lagerbestände hält.

Eine erneut hohe Konzentration der LME-Lagerbestände lässt zurzeit eine höhere Volatilität bei Metallen befürchten. Bei Nickel kontrolliert ein Marktteilnehmer laut LME-Lagerscheinstatistik über 30%, bei Blei über 40% und bei Zinn sogar über 50% aller LME-Lagerbestände.

Agrarrohstoffe:

Der Maispreis ist seit gestern aufgrund verbesserter Ernteaussichten in den USA um 4% auf 3,45 USD je Scheffel gefallen. Der Analysedienst Informa Economics hat die Prognose für die US-Maisernte auf 12,991 Mrd. Scheffel nach oben revidiert. Dies würde beinahe der Rekordernte aus dem Jahr 2007 entsprechen. Bislang rechnete Informa mit einer Ernte von 12,524 Mrd. Scheffel. Das US-Landwirtschaftsministerium veröffentlicht seine Schätzungen am kommenden Mittwoch. Im Juli ging das USDA von 12,29 Mrd. Scheffel aus. Die Unterschiede zwischen den jeweiligen Schätzungen begründen sich in erster Linie mit unterschiedlichen Annahmen zu den durchschnittlichen Ernteerträgen. Informa rechnet mittlerweile mit einem Ertrag von 164 Scheffel je Morgen, das UDSA dagegen mit 153,4 Scheffel je Morgen.

In den kommenden Tagen sind in den Hauptanbaugebieten im Mittleren Westen der USA warme Temperaturen mit gelegentlichen Regenfällen vorhergesagt, was sich positiv auf den erwarteten Ernteertrag auswirken könnte. Aktuell weisen die Maispflanzen aufgrund der witterungsbedingten Verzögerungen im Frühjahr und der kühlen Temperaturen im Juli noch einen Entwicklungsrückstand auf. Die günstigen Wetterprognosen dürften den Maispreis kurzfristig unter Druck halten. Im Schlepptau dürften auch Weizen und Sojabohnen nachgeben.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.