Makroentwicklungen wichtiger als Fundamentaldaten

10.08.2009 | Eugen Weinberg

Die vergangene Woche war bei Rohstoffen wieder einmal sehr ereignisvoll. Unter anderem ist der Rohzuckerpreis auf den höchsten Stand seit 1981 gestiegen und in den USA hat man der Aufstockung der Abwrackprämie um weitere zwei Milliarden USD zugestimmt. Die Krone haben dem ganzen Konjunkturoptimismus die deutlich besser als erwartet ausgefallenen US-Arbeitlosenzahlen am Freitag aufgesetzt. Dabei fällt auf, dass die Makrosituation eine größere Rolle bei den gegenwärtigen Rohstoffpreisenwicklungen als die Angebots-/Nachfragesituation spielt und sich die Rohstoffmärkte derzeit im Unison mit den anderen Anlageklassen bewegen (Grafik des Tages). Zu dieser Entwicklung dürfte auch die immense Liqudität beigetragen haben. Dies könnte sich jedoch bald ändern. So wird die zweitgrößte chinesische Bank CCBC das neue Kreditvolumen in der zweiten Jahreshälfte von umgerechnet 104 Mrd. USD um 70% reduzieren. Solche Entwicklungen könnten eine Trendwende am Rohstoffmarkt einleiten.

Die vergangene Woche war bei Rohstoffen wieder einmal sehr ereignisvoll. Unter anderem ist der Rohzuckerpreis auf den höchsten Stand seit 1981 gestiegen und in den USA hat man der Aufstockung der Abwrackprämie um weitere zwei Milliarden USD zugestimmt. Die Krone haben dem ganzen Konjunkturoptimismus die deutlich besser als erwartet ausgefallenen US-Arbeitlosenzahlen am Freitag aufgesetzt. Dabei fällt auf, dass die Makrosituation eine größere Rolle bei den gegenwärtigen Rohstoffpreisenwicklungen als die Angebots-/Nachfragesituation spielt und sich die Rohstoffmärkte derzeit im Unison mit den anderen Anlageklassen bewegen (Grafik des Tages). Zu dieser Entwicklung dürfte auch die immense Liqudität beigetragen haben. Dies könnte sich jedoch bald ändern. So wird die zweitgrößte chinesische Bank CCBC das neue Kreditvolumen in der zweiten Jahreshälfte von umgerechnet 104 Mrd. USD um 70% reduzieren. Solche Entwicklungen könnten eine Trendwende am Rohstoffmarkt einleiten.

Energie

Auf die guten US-Arbeitsmarktdaten hat der Ölpreis trotz der guten Reaktion seitens der Aktien nicht reagiert und ist stattdessen im Bann eines stärkeren US-Dollar unter 71 USD je Barrel gefallen. Wir erachten das Potenzial bei Rohöl derzeit für ausgereift und rechnen mit einer baldigen Korrektur. Neben der schwachen Nachfrage könnten die Massnahmen der US-Behörden dazu beitragen. So hat die US Wettbewerbs- und Verbraucherschutzbehörde FTC Ende letzter Woche eine Regel erlassen, wonach die Manipulation der Ölmärkte verboten ist und mit einer Strafe von bis zu einer Millionen Dollar pro Tag geahndet werden kann. Die neue Regel, welche den physischen Ölhandel betrifft, soll ab dem 4. November in Kraft treten. Die US-Börsenaufsicht CFTC will die Energiemärkte ebenfalls strenger regulieren. Dies könnte Ölhändler und Finanzmarktteilnehmer dazu veranlassen, sich stärker in den europäischen Märkten zu engagieren, wo es noch keine derartigen Bestrebungen gibt. Ein entsprechendes Treffen in der vergangenen Woche in London verlief jedenfalls ergebnislos.

Edelmetalle

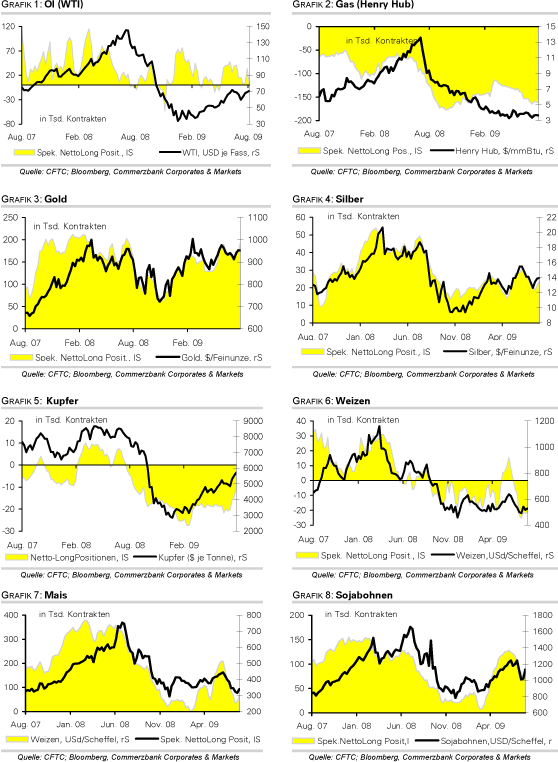

Der Goldpreis hat auf die Meldung, dass die europäischen Zentralbanken ihr Goldverkaufsabkommen für die nächsten fünf Jahre erneuert haben, bis jetzt kaum reagiert. Demnach dürfen die Zentralbanken des CBGA pro Jahr nicht mehr als 400 Tonnen verkaufen. Man hat zwar mit der Erneuerung der Vereinbarung gerechnet, allerdings nimmt dies die Unsicherheit aus dem Markt. Auch wenn die Zentralbanken in den letzten Jahren unter der Verkaufsquote geblieben sind, ist eine Reduktion von zuvor 500 auf nun 400 Tonnen pro Jahr vor allem im Hinblick auf die IWF-Verkäufe von 403 Tonnen wichtig. Denn die geplanten IWF-Verkäufe sind in der Quote mit enthalten. Wichtig war außerdem, dass die Banken Gold als einen wichtigen Bestandteil der Währungsreserven ansehen und z.B. die Schweizer Nationalbank vorerst keine weiteren Goldverkäufe plant. Das erneuerte Abkommen bestätigt unsere Meinung, dass die Zentralbanken keine Bedrohung für den Goldmarkt mehr darstellen.

Industriemetalle

Der Markt scheint aktuell die Erholung der Metallennachfrage aus unserer Sicht zu überbewerten. Denn nicht nur die Nachfrage, sondern vor allem das Angebot dürfte sich jetzt massiv erholen. Wegen der hohen Preise werden die kürzlich geschlossenen Projekte wieder in Betrieb genommen und die neuen Minen und Schmelzer aufgemacht. So rechnet CBI, dass z.B. bei Zink in China in diesem Jahr zusätzliche Kapazitäten von 860 Tsd. Tonnen entstehen werden. Gleichzeitig bleibt der Zinkmarkt im Überschuss, wobei die Lagerbestände in China in allen Regionen zuletzt auf den höchsten Stand von insgesamt knapp 300 Tsd. Tonnen gestiegen sind. Auch sind die Lagerbestände in den LME und SHFE Lagerhäusern gestiegen. Die Lagerbestände in Shanghai sind letzte Woche auf einen neuen Rekord von knapp 110 Tsd. Tonnen gestiegen. Im LME-System nahmen sie binnen nur drei Wochen um 23% mit über 433 Tsd. Tonnen auf den höchsten Stand seit Dezember 2005 zu. Wir bleiben bei der gegenwärtigen Rallye skeptisch und sehen größere Risiken bzw. Potenzial nach unten als nach oben.

Agrarrohstoffe:

Die Sorgen vor einer deutlichen Verknappung des Zuckerangebots haben den Rohzuckerpreis in New York am Freitag erstmals seit mehr als 28 Jahren über die Marke von 21 US-Cents je Pfund steigen lassen. Der Preis für verarbeiteten weißen Zucker, welcher an der LIFFE in London gehandelt wird, stieg auf ein neues Rekordhoch von 543 USD je Tonne. Indien dürfte im kommenden Erntejahr bis zu 5 Mio. Tonnen Zucker importieren und somit doppelt so viel wie jetzt. Internationale Zuckerorganisation ISO rechnet damit, dass die Produktion deutlich unter der Nachrage bleibt, die sich als konjunktursicher erweist.

Das Wetterphänomen El Nino spielt dabei eine wichtige Rolle, weil es sowohl die Ernteerträge in Indien als auch in Brasilien negativ beeinflusst, welche beide zusammen etwa ein Drittel der weltweiten Zuckerproduktion stellen. Während die Zuckerproduktion in Indien unter Regenknappheit leidet, hat es in Brasilien in den vergangenen Monaten zu viel geregnet, was sich negativ auf die Qualität des Zuckerrohrs auswirkt. Auch in China, dem drittgrößte Zuckerproduzenten der Welt, dürfte die nächste Ernte um 1,5 Mio. Tonnen unter der Binnennachrage bleiben, weil die Anbaufläche für Zuckerrohr weiter fällt. Außerdem dürfte die russische Zuckerrübenproduktion wegen Hagels und Dürre weiter abwärts revidiert werden, wobei Russland erneut über 2 Mio. Tonnen Zucker importieren soll.

Eine Vereinigung der US-Nahrungsmittelproduzenten bittet unterdessen die Regierung, die Zuckerimportquoten zu erhöhen, nachdem die Lagerbestände auf den niedrigsten Stand seit 34 Jahren fielen. Einem weiteren Anstieg der Zuckerpreise steht kurzfristig wenig im Weg, obgleich die extrem hohen spekulativen Positionen an der CBOT mittelfristig ein Risiko darstellen.

CFTC Daten: Netto-Long Positionen nicht-kommerzieller Anleger vs. Preis

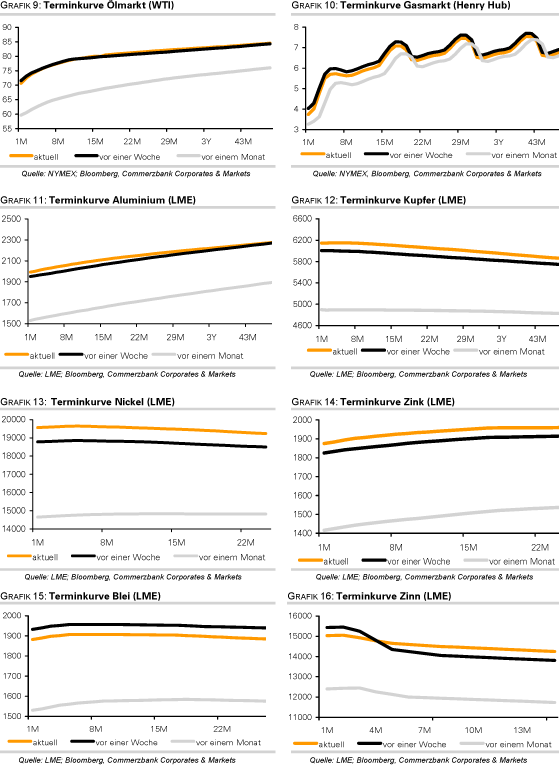

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.