Rohstoffe im Schlepptau der (Aktien-) Marktstimmung

24.08.2009 | Eugen Weinberg

Marktstimmung") Die enorme Volatilität der Rohstoffmärkte zeugt einerseits von einer Verunsicherung der Marktteilnehmer. Anderseits zeigt sie, dass die Rohstoffpreise ein Spielball externer Faktoren bleiben und ihre Preisentwicklung nicht im direkten Zusammenhang mit dem Angebot und der Nachfrage steht. Obwohl die Fundamentaldaten ein schwaches Bild der Rohstoffnachfrage zeichnen - die Lagerbestände sowohl bei Energieträgern als auch bei Metallen bleiben hoch und sollten weiter steigen - ist mit einer nachhaltigen Trendwende erst dann zu rechnen, wenn die externen Faktoren drehen. Aktuell werden die Rohstoffmärkte von Konjunkturhoffnungen, einem schwachen US-Dollar, den starken Aktienmärkten und der hohen Liquidität unterstützt.

Die enorme Volatilität der Rohstoffmärkte zeugt einerseits von einer Verunsicherung der Marktteilnehmer. Anderseits zeigt sie, dass die Rohstoffpreise ein Spielball externer Faktoren bleiben und ihre Preisentwicklung nicht im direkten Zusammenhang mit dem Angebot und der Nachfrage steht. Obwohl die Fundamentaldaten ein schwaches Bild der Rohstoffnachfrage zeichnen - die Lagerbestände sowohl bei Energieträgern als auch bei Metallen bleiben hoch und sollten weiter steigen - ist mit einer nachhaltigen Trendwende erst dann zu rechnen, wenn die externen Faktoren drehen. Aktuell werden die Rohstoffmärkte von Konjunkturhoffnungen, einem schwachen US-Dollar, den starken Aktienmärkten und der hohen Liquidität unterstützt.Energie

Der Ölpreis markiert derzeit bei über 74 USD ein 10-Monatshoch. Nach wie vor wird der Ölpreis im Moment hauptsächlich durch externe Faktoren beeinflusst. Interessanterweise hat sich die Preisdifferenz zwischen WTI-Rohöl und Brentöl auf weniger als einen US-Dollar verringert. Wir führen dies teilweise auf die Ankündigung zurück, dass die CFTC künftig auch den Zugriff auf den europäischen Rohstoffbörsenhandel bekommen soll, was Brentöl-Futures als eine wenig regulierte Alternative zu WTI-Rohöl unattraktiver macht.

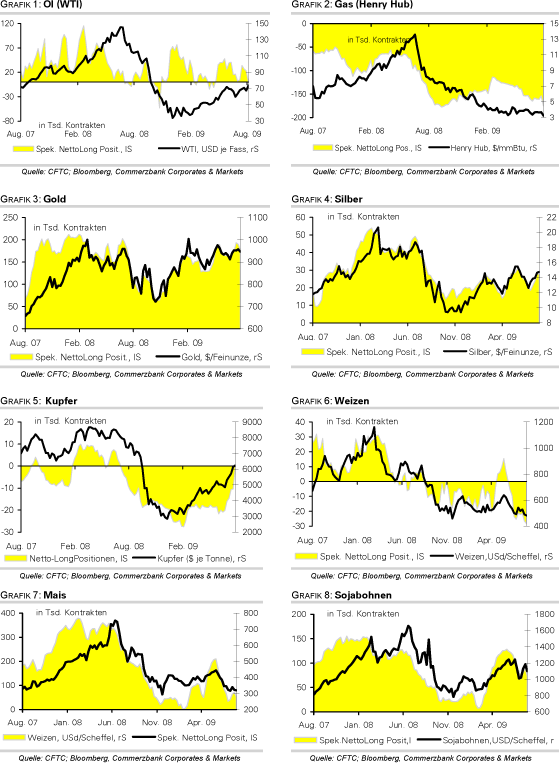

Auf die Situation bei US-Erdgas gehen wir im Detail in der morgigen Ausgabe der Tagesinfo Rohstoffe ein. Letzte Woche haben die Großanleger ihre Leerverkäufe weiter stark ausgebaut (Tabelle rechts), ihre Netto-Short-Positionen befinden sich in der Nähe des absoluten Tiefs im September 2008. Ausschlaggebend für die Skepsis der Hedge-Funds ist aus unserer Sicht neben der schwachen Nachfrage vor allem die "ungeschickte" Positionierung des US Natural Gas Funds. Die Spekulation gegen diesen Fonds treibt die Gaspreise nach unten.

Edelmetalle

Trotz der Rallye an den Aktienmärkten tendierte auch Gold am Freitag fester und notiert aktuell mit 955 USD je Feinunze 10 USD höher als am Donnerstag. Unterstützung gibt der nach wie vor schwächelnde US Dollar. Die jüngsten CFTC Daten zeigen zwar für die Woche zum 18. August leicht gesunkene Netto-Long Positionen der nicht-kommerziellen Anleger: Dennoch sind diese mit 177 Tsd. Kontrakten im historischen Vergleich weiterhin hoch. Damit bleibt der Optimismus der Spekulanten ein Risikofaktor für den Goldpreis.

Auch am Silbermarkt unterstützen die nicht-kommerziellen Anleger die Preise: die Netto-Long Positionen sind leicht gestiegen, mit 27,9 Tsd. Kontrakten sind diese allerdings nicht einmal halb so hoch wie im Hoch im Februar 2008. Bemerkenswert sind jedoch die zuletzt auf das höchste Niveau seit 1994 gekletterten Netto-Long Positionen am Platinmarkt. Damit besteht auf den ersten Blick eine erhebliche Rückschlagsgefahr. Der Verbund zwischen Preisen und dem spekulativen Engagement am Platinmarkt ist allerdings nicht sehr hoch.

Industriemetalle

Die positiven US-Immobilienmarktdaten, aber auch der Optimismus des US-Notenbankpräsidenten Ben Bernanke gaben den Industriemetallen am Freitag Auftrieb. Kupfer konnte aufgrund seiner hohen Verwendung in der Bauwirtschaft am stärksten zulegen: das rote Buntmetall notiert aktuell mit knapp 6400 USD je Tonne auf dem höchsten Stand seit September 2008.

Doch die jüngsten chinesischen Handelszahlen unterstützen den Preisanstieg nicht. Der Importsog Chinas lässt wie von uns erwartet deutlich nach: die Importe von raffiniertem Kupfer lagen im Juli mit 292,2 Tsd. Tonnen 23% niedriger als im Juni. Gleichzeitig nahmen die Importe von Kupferschrott um 61% auf 448,3 Tsd. Tonnen zu. Wir erwarten eine Fortsetzung dieser Tendenz, zumal ein Großteil des importierten Kupfers gegenwärtig gelagert wird. Die Kupferlagerbestände an der SHFE sind auf ein neues 2-Jahreshoch bei 81,65 Tsd. Tonnen gestiegen. Neben den Börsenbeständen und den erheblichen strategischen Reserven werden von Produzenten und Händlern in China schätzungsweise 300 Tsd. Tonnen Kupfer gehalten. Trotz der enormen Abwärtsrisiken bleibt das Momentum bei Kupfer positiv.

Bei Aluminium waren die Nettoimporte im Juli nicht einmal halb so hoch wie im Juni. Wir hatten darauf hingewiesen, dass zahlreiche Aluminiumproduzenten in China ihre Produktion wieder deutlich hochgefahren haben. Entsprechen sind die Exporte gestiegen und die Importe gefallen.

Agrarrohstoffe

Die diesjährige Weizenernte in Kanada, dem zweitgrößten Weizenexportland der Welt, dürfte zwar deutlich niedriger liegen als im Vorjahr, aber besser ausfallen als zunächst erwartet. Den Umfragen zufolge dürfte die kanadische Weizenernte in diesem Jahr 23,61 Mio. Tonnen betragen, was einem Rückgang um 17,5% gegenüber dem Vorjahr entspricht. Das Landwirtschaftsministerium hatte jedoch zuvor mit einer Weizenproduktion von lediglich 22,5 Mio. Tonnen gerechnet. Da sich die Witterungsbedingungen seit der Umfrage verbessert haben, könnte die Ernte sogar noch etwas besser ausfallen. Auch die EU-Weizenernte sollte laut Toepfer International in diesem Jahr dank hoher Ernteerträgen gut ausfallen und nach 2008 das zweithöchste jemals erzielte Niveau erreeichen. In Frankreich sollten dabei über 36 Mio. Tonnen Weizen, in Deutschland 25,9 Mio. Tonnen Weizen produziert werden.

Wir glauben jedoch, dass das Abwärtspotenzial bei Weizen derzeit gering ist. Denn während die gute Ernte in der nördlichen Hemisphäre größtenteils bereits eingeahren ist, lauern im Süden Enttäuschungen. In Argentinien sollte sich die Anbaufläche von 4,8 Mio. ha im Vorjahr auf lediglich 2,8 Mio. ha verringern, in Australien drohen die negativen El Nino Folgen und in Indien, dem weltweit zweitgrößten Weizenproduzenten, bestehen wegen der Dürre erhebliche Risiken für die Produktion. Indien wird auf die Pläne verzichten müssen, seine überschüssige Produktion zu exportieren. Es überrascht also nicht, dass die Terminpreise für Weizen an der CBOT für eine Lieferung im September 2010 bereits 20% höher liegen als für September 2009.

CFTC Daten: Netto-Long Positionen nicht-kommerzieller Anleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.