Die Situation bei US-Erdgas bleibt sehr spannend

25.08.2009 | Eugen Weinberg

Energie

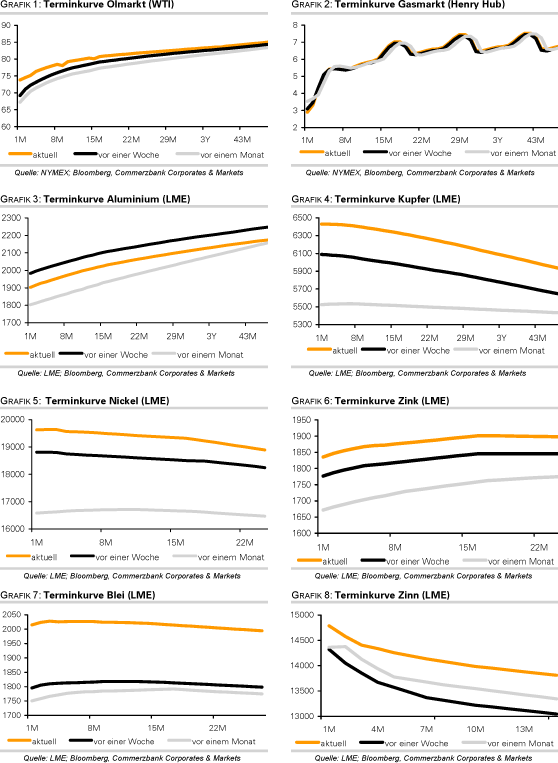

EnergieDer WTI-Ölpreis ist gestern auf ein 10-Monatshoch gestiegen, scheiterte jedoch an der psychologisch wichtigen Marke von 75 USD je Barrel. Die Nachricht, dass die chinesische Ölnachfrage im Juli zum vierten Mal in Folge gestiegen ist und mit 8,15 Mio. Barrel pro Tag 3,5% höher als vor einem Jahr liegt, hat dazu massgeblich beigetragen. Wir glauben jedoch, dass der Ölpreis vor einer starken Korrektur steht. Die API-Lagerbestandsdaten heute Abend, die u.E. höher als vom Markt erwartet ausfallen werden, könnten diese Wende begünstigen.

Noch spannender dürfte es am US-Erdgasmarkt in den kommenden Wochen sein. In diesem Jahr ist der US-Gaspreis um über 50% gefallen, wobei sich der Preisrückgang in letzter Zeit massiv verstärkt hat. Neben der schwachen Nachfrage und den hohen Lagerbeständen waren u.E. vor allem die Aktivitäten der Hedge Fonds im Hinblick auf den US Natural Gas Fund (UNG) dafür verantwortlich. Dieser Fonds, der nach unseren Berechnungen ca. 16% aller ausstehenden Erdgas-Kontrakte an der NYMEX kontrolliert, lockt die Leerverkäufer an. Denn die Anleger, die in diesen Fonds investieren, kennen sich mit dem Rohstoffmarkt offensichtlich nicht aus. Vor allem können sie nicht zwischen der Entwicklung der Rohstoffpreise selbst und der Rohstoff-Investments unterscheiden, die auch von der Form der Terminkurve abhängt.

Wir glauben zwar auch, dass der US-Gaspreis bei 3 USD/MMBtu zurzeit günstig ist. Dennoch ist der Fonds nicht das passende Produkt, um diese Meinung umzusetzen. Dies kann man schon daran erkennen, dass der Fonds derzeit mit einem Aufschlag von knapp 15% zu seinem inneren Wert gehandelt wird. Da der Fonds nur in Gas-Futures investiert, ist dies völlig irrational, weil der Anleger die gleichen Futures ohne Aufschlag erwerben kann. Der Aufschlag ist dadurch entstanden, dass der Fonds seit einigen Wochen im Hinblick auf die kommenden regulatorischen Veränderungen seitens der CFTC keine weiteren Anteile mehr emittiert.

Auf der anderen Seite gilt als ausgemacht, dass der UNG zu Zwangsverkäufen gezwungen wird, wenn die CFTC Positionslimitierungen beschliesst. Daher setzen die Großspekulanten massiv auf fallende Preise, wobei sie derzeit mit den Netto-Short Positionen von 175K Kontrakten extrem negativ positioniert sind. Dies könnte im Herbst eine enorme Volatilität begünstigen und einen starken Preisanstieg bewirken. Vorerst dürfte der US-Gaspreis unter Druck bleiben.

Edelmetalle

Gold gab gestern die Gewinne des Vortages wieder ab. Von der Angebotsseite wird berichtet, dass Peru, das 9% der globalen Minenproduktion stellt, im Juli 9% mehr produzierte als im Vorjahr. Erstmals seit Jahren zeichnet sich in diesem Jahr ein steigendes Goldangebot ab: nach Angaben von WBMS lag die Goldminenproduktion im ersten Halbjahr 5% über Vorjahr. Auch Platin gab nach, nachdem der Streik bei Impala Platinum, dem weltweit zweitgrößten Platinproduzenten, nach der Vorlage eines neuen Angebots ausgesetzt wurde.

Industriemetalle

Nachdem der Londoner Metallindex LMEX gestern nochmals 2% zulegte und Kupfer und Blei neue Mehr-Monasthoch markierten, zeichnet sich für heute Ernüchterung ab, die unseres Erachtens in eine längere Korrektur münden sollte. Ein klares Warnsignal für die Metallmärkte sind die deutlichen Kursverluste am chinesischen Aktienmarkt. Heute fiel der Shanghai A Index um weitere 3% und hat damit seit dem Hoch vor zwei Wochen fast 18% abgeben. Auch die zuletzt starke Diskrepanz zwischen der Entwicklung an den Metallpreise und des Baltic Dry Index deutet an, dass die Metallrallye bald ein abruptes Ende finden könnte.

Gestern hat der Bleipreis nach einem 9%-igen Anstieg ein neues Jahreshoch bei über 2000 USD/Tonne markiert. Ausschlaggebend dafür sollten die Befürchtungen weiterer Schließungen der Bleischmelzen in China, nachdem dort Bleiveriftugen bei Kindern festgestellt wurden. Auf China entfällt über 37% des Weltangebots und der Bleimarkt wies nach WBMS in den ersten sechs Monaten nur einen leichten Überschuss von 0,5% aus. Dennoch hat zuletzt der Importsog Chinas deutlich nachgelassen, wobei die Importe im Juli nur noch bei 17,5 Tsd. Tonnen lagen. In der Spitze im April wurden 41 Tsd. Tonnen importiert.

Gleichzeitig sind die Lagerbestände an der LME deutlich gestiegen: Sie lagen mit knapp 120 Tsd. Tonnen mehr als doppelt so hoch wie zu Jahresbeginn. Die starke Konzentration der LME Lagerbestände - zwischen 40- bis 49% der Vorräte werden von einem Marktteilnehmer kontrolliert - macht den Markt jedoch anfällig für Übertreibungen.

Auch bei Nickel und Zinn verfügt ein Kontrahent über 40-49% aller LME-Lagerbestände, bei Kupfer hält einer 30%-39% der LME-Lagerscheine. Die hohe Konzentration der Lagerbestände auf nur wenige Marktteilnehmer geht oft mit einer erhöhten Volatilität einher.

Agrarrohstoffe

Beim erneuten Anlauf auf die Marke von 3000 USD ist dem Kakaopreis an der NYBOT gestern die Puste ausgegangen; das am Freitag notierte Jahreshoch konnte nicht gehalten werden. Wir hatten bislang mit einer volatilen Seitwärtsverlauf gerechnet, könnten uns nun sogar einen Ausbruch nach oben in den kommenden Wochen vorstellen. Die Aussichten für das kommende Erntejahr in der Elfeinbeinküste, auf die 40% des weltweiten Angebots entfällt, sind eher schlecht.

So dürfte die Kakaoproduktion im Erntejahr 2009/10, das im Oktober beginnt, abermals durch die Folgen der Braunfäule geschmälert werden. Unterstützung könnte Kakao durch die Befürchtungen vor geringeren Ausfuhren aus Nigeria und den möglichen negativen Auswirkungen von El Niño auf die Ernte in Indonesien erfahren.

Auf der anderen Seite scheint sich die Nachfrage nach dem Rückgang wieder zu stabilsisieren. Außerdem unterstützen die Großanleger an der NYBOT, deren Netto-Longs mit rund 25 Tsd. Kontrakten nicht einmal halb so hoch sind wie im Januar 2008. Das Potenzial nach oben dürfte jedoch begrenzt sein. Heute hat die ICCO ihre Schätzung für das Defizit am Kakaomarkt für das laufende Jahr von zuvor 84 Tsd. auf 73 Tsd. Tonnen revidiert. Auch belastend wirken die geringeren Importe Chinas.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.