Ölpreis fällt trotz anhaltender Aktienhausse

26.08.2009 | Eugen Weinberg

Energie

EnergieAls Zitat der Woche haben wir die Börsenweisheit gewählt "Genieße die Party, aber tanze in der Nähe des Ausgangs." Die Party an den Rohstoffmärkten scheint sich nun dem Ende zu neigen. Für uns ist es nur eine Frage der Zeit, bis eine starke mittelfristige Korrektur einsetzt. Die nächste große Bewegung bei Rohstoffen ist u.E. abwärts und nicht aufwärts gerichtet. Wie schnell es gehen kann, ließ sich gestern am Ölmarkt beobachten.

Der WTI-Ölpreis fiel gestern binnen weniger Stunden um 4% auf 71,5 USD je Barrel, nachdem er zuvor noch ein 10-Monatshoch bei 75 USD markiert hatte. Die US-Wirtschaftsdaten gestern waren eigentlich allesamt positiv, wobei die Aktienmärkte diese mit einem Plus aufgenommen haben. Auch der US-Dollar ist relativ stabil gewesen. Dass der Ölpreis dennoch massiv gefallen ist, finden wir beachtlich und werten dies als Zeichen der relativen Schwäche. Denn in letzter Zeit hat der Ölpreis eine starke Korrelation sowohl mit dem Aktienmarkt als auch mit dem US-Dollar aufgewiesen. Nach Börsenschluss hat das API seine Schätzung zu den US-Lagerbeständen gemeldet, die auch nichts Gutes für die Ölbullen verheißen.

Nach dem starken Rückgang letzte Woche berichtete das API von einer Zunahme der Lagerbestände für Rohöl in der Vorwoche um 4,35 Mio. Barrel. Heute werden die Lagerbestandsdaten des US-Energieministeriums veröffentlicht. Der Konsens rechnet mit einem Rückgang der Rohöllagerbestände um 1,15 Mio. Barrel. Ein massiver Lageraufbau ist u.E. stattdessen wahrscheinlicher, da sich die Importe erholen sollten. Dies dürfte den Preisrückgang weiter begünstigen. Eine Verbesserung der Nachfrage ist jedoch nicht von der Hand zu weisen.

In den USA stieg zuletzt die Benzinnachfrage. Auch in Japan sind die kommerziellen Benzinvorräte zuletzt die dritte Woche in Folge auf mittlerweile den tiefsten Stand seit zwei Jahren gefallen, was auf eine Stabilisierung der Nachfrage hindeutet. Dies rechtfertigt jedoch nicht das gegenwärtige Preisniveau. Wir rechnen weiterhin mit einer starken Korrektur.

Edelmetalle

Gold tritt auf der Stelle und bewegt sich nach wie vor im Schlepptau des US-Dollar. Wir erwarten erst im 4. Quartal eine Entkopplung. Das World Gold Council berichtet, dass im laufenden Jahr die europäischen Zentralbanken lediglich 144 Tonnen Gold von den insgesamt erlaubten 500 Tonnen verkauft haben. Wir erwarten, dass auch die im neuen CBGA III-Abkommen vorgesehenen 400 Tonnen nicht ausgeschöpft werden. Das Goldangebot von offizieller Seite dürfte künftig kaum noch einen Belastungsfaktor darstellen.

Trotz gegenteiliger Ankündigung der Gewerkschaft wurde der Streik in der weltgrößten Platinmine von Impala Platinum doch nicht ausgesetzt. In einer Woche werden dort 15 Tsd. Unzen produziert. Der Platinpreis reagierte allerdings kaum. Dagegen kann der Palladiumpreis gestern weiter deutlich zulegen und notiert knapp unter 290 Dollar je Feinunze.

Industriemetalle

Während die Kontraktpreise für Stahlprodukte weltweit noch nach oben angepasst werden, fallen bereits die Kassapreise für Fertigstahl in China, die eigentlich als erste die Tahlsohle erreicht hatten. Im August sind die Kassakurse für warmgewalzten Stahl in China in USD um gut 10% gefallen. Vor allem die ernormen Überkapazitäten und die steigenden Lagerbestände im Stahlbereich dürften jetzt belasten: der Weltstahlverband beziffert die gegenwärtigen Überkapazitäten auf 600 Mio. Tonnen pro Jahr das wäre mehr als die Jahresproduktion im größten Produzentenland China. Damit ist die Gefahr groß, dass sich die gegenwärtige Erholung der Stahlproduktion und der Stahlpreise lediglich als eine Anpassung an etwas höhere Eisenerzpreise und an den kurzfristigen Lageraufbau entpuppt.

Die Industriemetalle konnten sich zuletzt gut halten und legen heute weiter zu. Unterstützung erhalten die Metallpreise nach wie vor von den Makrodaten, da die guten Wirtschaftsdaten auch auf ein starkes Anziehen der Nachfrage hindeuten. Nickel erhält derzeit Unterstützung von der Belebung der Edelstahlbranche in China: die Exporte von veredeltem Flachstahl sind im Juli weitere 4,5% gegenüber Vormonat gestiegen und liegen mit 32,5 Tsd. Tonnen mehr als dreimal so hoch wie zu Jahresbeginn. Nicht zuletzt angesichts der deutlichen Preiserholung will der weltweit zweitgrößte Nickelproduzent Vale notfalls mit Zeitarbeitern die Produktion in der bestreikten Sudbury Mine wieder aufnehmen.

Wir bleiben aber skeptisch, zumal der Baltic Dry Index, der oft als vorlaufender Indikator für die Metallnachfrage agiert, zuletzt sehr schwach war (siehe Grafik des Tages).

Agrarrohstoffe

Der Weizenpreis hat sich in den letzten Tagen etwas erholen können. Wir hatten bereits darauf hingewiesen, dass wir die größtenteils bereits eingefahrenen positiven Ernteerträge in der nördlichen Hemisphäre als ausreichend eskomptiert erachten. Der Blick dürfte sich nun verstärkt auf die Ernterisiken in der südlichen Hemisphäre richten. Trockenes Wetter in Folge von El-Nino belastet die Aussichten für die Weizenernte, was die Preise mittelfristig unterstützen sollte.

Der Robusta-Kaffeepreis hat seit Anfang August knapp 10% abgeben. Wir denken, dass die Korrektur zu scharf ausgefallen ist und rechnen mit einer Gegenbewegung. Unterstützung geben die pessimistischen Prognosen der vietnamesischen Kaffee- und Kakaoorganisation, die im nächsten Erntejahr mit einer deutlich niedrigen Ernte rechnet. Aufgrund schlechter Wetterbedingungen dürfte die Ernte 2009/10 mit 16-17 Mio Sack 15 bis 20% niedriger ausfallen als im laufenden Erntejahr. Vietnam ist das wichtigste Produzentenland von Robusta-Kaffee der Welt. Die Produktion rechnet sich bei den gegenwärtigen Preisen kaum noch.

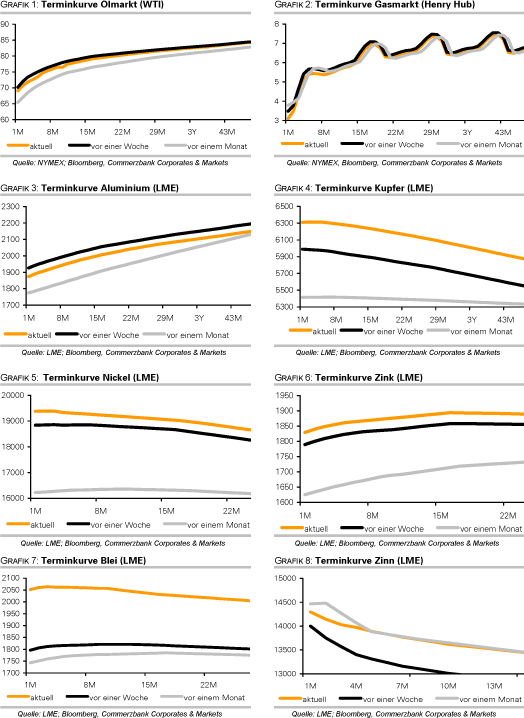

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.