Konjunkturoptimismus behält (vorerst) die Oberhand

28.08.2009 | Eugen Weinberg

die Oberhand") Energie

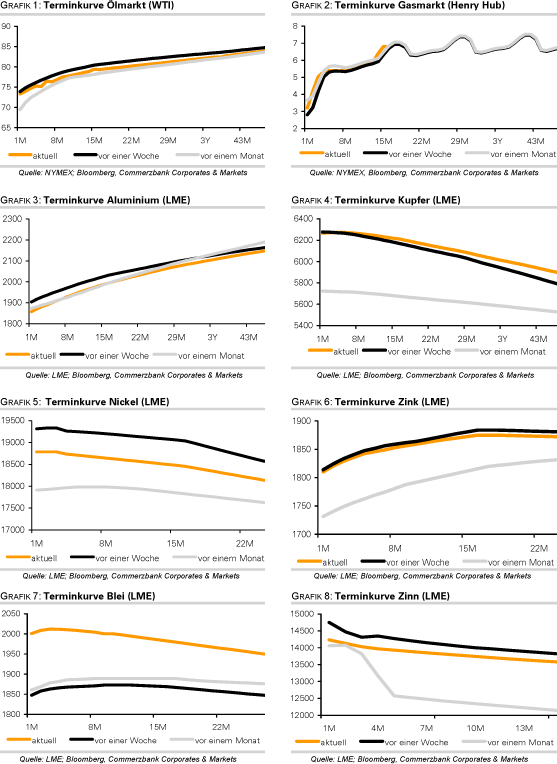

EnergieDer WTI-Ölpreis ist gestern Abend innerhalb von drei Stunden um drei US-Dollar auf knapp 73 USD je Barrel gestiegen. Marktteilnehmer machten Konjunkturoptimismus und steigende Aktienmärkte für den Preissprung verantwortlich. Gleichzeitig schwächte sich der US-Dollar deutlich ab.

Wir sehen darin hauptsächlich eine technische Reaktion nach dem Erreichen der psychologisch wichtigen Marke von 70 USD. Die Öllieferungen dürften in den kommenden Wochen zwar etwas zurückgehen. Das Beratungsunternehmen Oil Movements schätzt, dass die OPEC-Exporte in den vier Wochen zum 12. September um 140 Tsd. Barrel pro Tag niedriger ausfallen werden als in den vier Wochen zuvor. Auch die russischen Ölverschiffungen dürften laut der Exportgrafik im September um 6% ggü. August auf 2,65 Mio. Barrel pro Tag fallen. Die Fundamentaldaten rechtfertigen das jetzige Öllpreisniveau dennoch nicht. Wir rechnen daher mit einer scharfen Preiskorrektur bei Rohöl in naher Zukunft.

Der US-Erdgaspreis notiert nach dem Kontraktwechsel wieder über der Marke von 3 USD je mmBtu. Der ausgelaufene September-Kontrakt war nach der Bekanntgabe der US-Lagerdaten auf ein 7-Jahrestief von 2,70 USD je mmBtu gefallen, wobei wir die Lagerdaten als einen willkommenen Anlass für die Volatilität und nicht den Grund für den Preisverfall sehen. So stiegen die US-Erdgaslagerbestände in der vergangenen Woche um 54 Mrd. Kubikfuß. Das war zwar etwas stärker als erwartet, dafür aber deutlich weniger als im Durchschnitt der vergangenen fünf Jahre. Wir führen das gegenwärtige Geschehen am Gasmarkt in erster Linie auf spekulative Aktivitäten zurück. Kurzfristig dürfte der US-Erdgaspreis unter Druck bleiben.

Edelmetalle

Der Goldpreis konnte seit gestern Nachmittag um 10 US-Dollar auf 950 USD je Feinunze steigen. Auslöser hierfür waren der schwächere US-Dollar und der gestiegene Ölpreis. Die Goldproduzenten haben im zweiten Quartal 980 Tsd. Unzen (31 Tonnen) Gold zurückgekauft, welches sie zuvor auf Termin verkauft hatten. Damit stehen noch 14,73 Mio. Unzen (458 Tonnen) in den Hedgebüchern der Goldproduzenten. Das sogenannte De-Hedging ist in den vergangenen Quartalen spürbar zurückgegangen. Der positive Einfluss von dieser Seite auf den Goldpreis lässt somit nach.

Die Fronten im Tarifstreit zwischen dem südafrikanischen Platinproduzenten Impala Platinum und der Gewerkschaft haben sich unterdessen weiter verhärtet. Impala hat gestern damit gedroht, tausende von streikenden Arbeitern zu entlassen. Ein länger anhaltender Streik hätte gravierende Auswirkungen auf das Platinangebot, denn Impala Platinum ist mit einem Marktanteil von 25% an der weltweiten Produktion der zweitgrößte Platinproduzent der Welt. Laut Impala Platinum verliert man derzeit 3.500 Unzen am Tag. Dies ist bisher noch nicht hinreichend im Platinpreis eskomptiert.

Industriemetalle

Die Metallpreise profitieren vom zunehmenden Konjunkturoptimismus, nachdem die meisten Konjunkturdaten aus den USA in dieser Woche besser ausgefallen sind als erwartet und somit Hoffnungen auf eine Erholung der Nachfrage schürten. Kupfer steigt am Morgen um 2,5% auf 6.430 USD je Tonne, Nickel und Blei können sogar um mehr als 3% auf 19.350 bzw. 2.075 USD je Tonne zulegen.

Skeptisch stimmt hingegen die Entwicklung in China. Der Shanghai A Share Index ist heute erneut um 3% gefallen und notiert aktuell 18% unter dem Jahreshoch von Anfang August (siehe Grafik des Tages). Chinesische Banken haben angekündigt, die Kreditvergabe im zweiten Halbjahr deutlich einzuschränken. Darüber hinaus hat die Regierung in dieser Woche dazu aufgerufen, Überkapazitäten vor allem in der Stahl- und Zementproduktion abzubauen.

All dies hätte auch Auswirkungen auf die Nachfrage nach Industriemetallen, da Kredite, Stahl und Zement hauptsächlich bei Infrastrukturprojekten zur Anwendung kommen. In dem Maße, wie China einen Nachfrageeinbruch verhindert hat, könnte es nun einer globalen Nachfrageerholung entgegenstehen, selbst wenn die Nachfrage in den Industrieländern anzieht. Es gibt bereits Indizien, dass die Kupfernachfrage aus China nachlässt. Japan hat im Juli 26,7% weniger Kupfer exportiert als im Vormonat. Der Anteil der Kupferexporte, die nach China gingen, sank zudem von knapp 60% auf etwas mehr als 40%.

Agrarrohstoffe

Der International Grains Council hat die Prognose für die weltweite Weizenproduktion in diesem Erntejahr um acht Mio. Tonnen auf 662 Mio. Tonnen nach oben revidiert. Ausschlaggebend hierfür sind bessere Ernteerträge in der EU, den USA, der Ukraine und China. Trotz Aufwärtsrevision bleibt die Schätzung 25 Mio. Tonnen hinter der Vorjahresproduktion zurück. Wir sind der Ansicht, dass der IGC die Weizenproduktion weiterhin zu optimistisch einschätzt, weil El Nino bedingte Ernteausfälle auf der südlichen Halbkugel nicht hinreichend berücksichtigt werden. Der Angebotsüberschuss dürfte daher weitaus geringer ausfallen als die vom IGC erwarteten 20 Mio. Tonnen.

Auch bei Mais hat der IGC die Prognose für die weltweite Produktion um 6 Mio. Tonnen auf 787 Mio. Tonnen nach oben revidiert. Damit liegt die Schätzung nur noch 8 Mio. Tonnen unter dem Rekordwert von 2007/08. Dies ist vor allem auf die verbesserten Ernteaussichten in den USA zurückzuführen, während die Ernten in anderen Regionen wie die EU und China nach unten revidiert wurden. Da der weltweite Maisverbrauch auf einen neuen Rekordwert von 797 Mio. Tonnen steigen soll, würde trotz der erwarteten guten Ernte ein Marktdefizit von 10 Mio. Tonnen bestehen. Dieses könnte sogar noch größer ausfallen, sollten die hochgesteckten Ernteerwartungen in den USA nicht erfüllt werden. Die Maispflanzen dort hinken der normalen Entwicklung um ca. zwei Wochen hinterher, was sich negativ auf den tatsächlichen Ernteertrag auswirken könnte.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.