Chinesischer Aktienmarkt mahnt zur Vorsicht

31.08.2009 | Eugen Weinberg

Energie

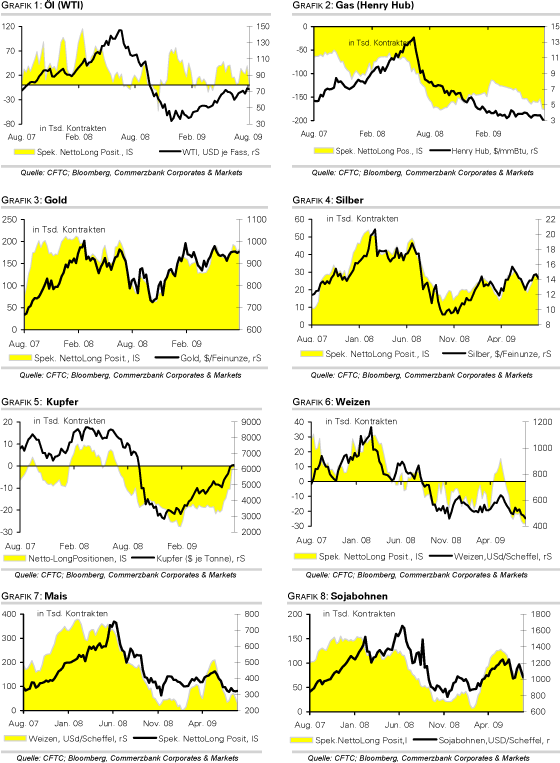

EnergieDer WTI-Ölpreis ist zum Wochenauftakt unter Druck geraten und handelt aktuell bei 71,50 USD je Barrel, ebenso Brent. Positive Daten zur Industrieproduktion aus Japan wurden durch deutliche Verluste am chinesischen Aktienmarkt konterkariert. Die Fundamentaldaten rechtfertigen das derzeitige Ölpreisniveau weiterhin nicht. So hat der größte Ölkonzern der Vereinigten Arabischen Emirate angekündigt, den Abnehmern in Asien ab Oktober mehr Rohöl zu liefern als im September. Die spekulativen Anleger sind dagegen wieder optimistischer geworden. Die Netto-Long Positionen sind in der Woche zum 25. August um 17 Tsd. auf 39.532 Kontrakte gestiegen. In der entsprechenden Woche verzeichnete der WTI-Ölpreis sein Jahreshoch von 75 USD je Barrel.

Solange die Situation um den US Natural Gas Fund (UNG) nicht gelöst ist, dürfte der US-Erdgaspreis unter Druck bleiben. Man geht davon aus, dass der UNG nach der wahrscheinlichen Regeländerung seitens der CFTC in diesem Herbst seine Positionen teilweise schließen muss. Deshalb spekulieren vermutlich vor allem die Hedge-Fonds dagegen. Da die Leerverkäufe von UNG selbst nahezu unmöglich sind, verkauft man stattdessen Futures-Kontrakte an der NYMEX leer. So stiegen die Netto-Short Positionen in der Woche zum 25. August um weitere 1,5 Tsd. auf knapp 177 Tsd. Kontrakte, was fast einem neuen Rekordwert entspricht. Privatanleger investieren dagegen weiter in den UNG, obwohl dieser mit einem massiven Aufschlag von 16% zum Substanzwert (NAV) handelt.

Für den europäischen Verbraucher ist die Situation am US-Erdgasmarkt noch wenig relevant, weil die europäischen Gaspreise meist an die Preise für Ölprodukte gebunden sind. Auch gibt es nur bedingt Möglichkeiten einer Arbitrage zwischen dem US- und dem europäischen Markt. Für Investoren bleibt die Geschichte dagegen spannend.

Edelmetalle

Der Goldpreis notiert aktuell bei 955 USD je Feinunze, nachdem am Freitag kurzzeitig die Marke von 960 USD überschritten wurde. Die Wechselkursentwicklung erweist sich weiterhin als wichtigster Treiber für den Goldpreis. Vor dem Hintergrund gilt es auf die Veröffentlichung des Chicago Einkaufsmanagerindex zu achten. Unsere FX-Experten rechnen im Falle einer positiven Zahl mit einer USD-Aufwertung, was den Goldpreis unter 950 USD drücken könnte. Die spekulativen Netto-Long Positionen stiegen in der Woche zum 25. August um 5 Tsd. auf 182.982 Kontrakte.

Der hohe Optimismus unter den kurzfristig orientierten Anlegern stellt weiterhin ein Risikofaktor für den Goldpreis dar. Derzeit überwiegen die Longpositionen die Shortpositionen im Verhältnis von 9:1. Das ist der höchste Wert der vergangenen sechs Jahre. Sollte es hier zu Gewinnmitnahmen kommen, dürfte der Goldpreis erheblich unter Druck geraten.

Industriemetalle

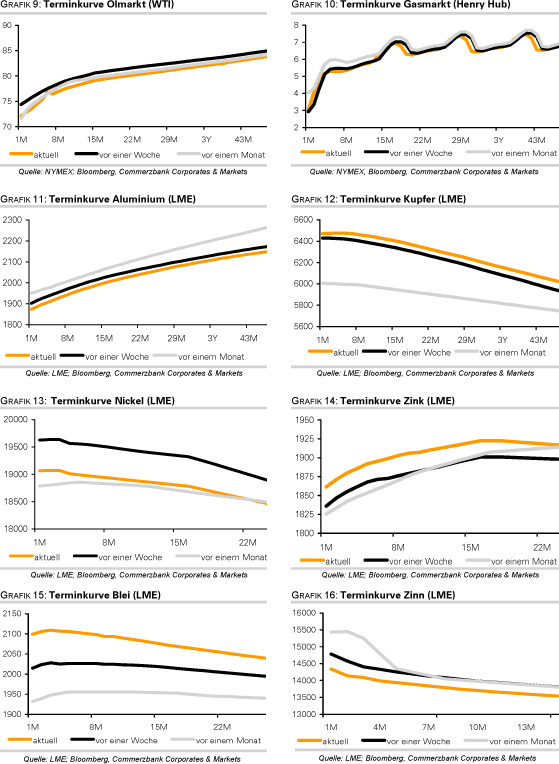

Die LME Warenterminbörse in London bleibt heute wegen des Bankfeiertags geschlossen. In Shanghai sind die Metallpreise dagegen unter Druck, die Verluste bei Zink, Kupfer und Aluminium halten sich aber mit 1-2% im Rahmen. Die Lagerbestände an der SHFE in Shanghai sind unterdessen weiter gestiegen. Die Zinkvorräte haben seit Jahresbeginn um 88% zugelegt. Die Kupferlagerbestände markieren ein 2-Jahreshoch und sind seit Jahresbeginn sogar um 465% gestiegen.

Jedoch scheint der Rohstoffmarkt im Moment wieder auf einem Auge blind zu sein. Zu Jahresbeginn versank der Markt im Pessimismus und wollte nur die negativen Nachrichten sehen. Aktuell ist der Markt angesichts eines positiven Markobildes äußerst optimistisch zu Rohstoffen eigentellt. Die hohe Liquidität tut ihr Übriges. Dies dürfte sich bald ändern, wobei wir vermehrt Anzeichen einer bevorstehen starken Preiskorrektur sehen. Zum einen fällt der Baltic Dry Index, der oft als vorlaufender Indikator für die Metallpreise agiert, weiter. Dabei sind die Preise für Capesize Massengutfrachter von der Spitze im Juni sogar bereits um mehr als 50% gefallen, Tendenz weiter fallend.

Vor allem aber sollte die Entwicklung des Aktienmarktes in China beunruhigen: Dieser ist binnen nur vier Wochen um 23% eingebrochen und befindet sich nun offiziell im "Bärenmarkt". Aus unserer Sicht ist dies eines der stärksten Argumente für eine Korrektur der Metallpreise.

Agrarrohstoffe

Die Monsunregenfälle in Indien dürften in diesem Jahr nach Angaben der indischen Wetterbehörde um 20% niedriger ausfallen als normal. Damit wäre die diesjährige Regenzeit die schlechteste seit 1972. Den Negativrekord in diesem Jahrzehnt hält bislang das Jahr 2002 mit einem Regendefizit von 19%. Damals fiel die Ernte in der darauffolgenden Erntesaison um 18%. Ein ähnlicher Ernterückgang ist auch diesmal zu erwarten. Indien will daraufhin die Importe von Agrarprodukten erlauben.

Bei Zucker ist dies bereits seit einigen Monaten der Fall. In der Folge hat sich der Rohzuckerpreis seit dem Frühjahr nahezu verdoppelt. Zwar ist die Situation bei Zucker nicht vergleichbar, weil Indien auf dem Zuckermarkt eine Sonderstellung einnimmt. Dennoch könnte von Indien auch bei anderen Agrarrohstoffen eine preistreibende Wirkung ausgehen. Dies gilt insbesondere für Baumwolle und Weizen.

Bei Baumwolle ist Indien nach den USA der zweitgrößte Exporteur weltweit. Bei Weizen ist spekuliert worden, Indien könnte einen Teil seiner hohen Lagerbestände zum Export freigeben, um Platz für die neue Ernte zu schaffen. Dies dürfte nun vom Tisch sein. Der indische Finanzminister hat Ende letzte Woche betont, dass man über ausreichende Lagerbestände an Weizen verfügt, um mögliche Getreideengpässe aufzufangen. Indien ist der drittgrößte Weizenproduzent und -konsument weltweit, spielte am Weltmarkt in den letzten Jahren aber keine wichtige Rolle, weil es nahezu ausschließlich für den eigenen Bedarf produzierte.

CFTC Daten: Netto-Long Positionen nicht-kommerzieller Anleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.