Gold bewegt die Rohstoffmärkte

08.09.2009 | Eugen Weinberg

Energie

EnergieZum ersten Mal seit dem Zusammenbruch der Sowjetunion ist Russland in diesem Jahr zum größten Ölexporteur der Welt aufgestiegen, nachdem Saudi Arabien wegen der OPEC-Quoten seine Ausfuhren auf lediglich 7 Mio. Barrel täglich reduziert hat.

Zu Anfang des Jahres hatten verschiedene offizielle Stellen in Russland eine engere Zusammenarbeit mit der OPEC und signifikante Produktionskürzungen angekündigt. Ganz im Gegenteil dazu peilt Russland jetzt eine Produktionssteigerung um 0,4% in diesem Jahr an. Russland und andere Nicht-OPEC Länder wurden überraschenderweise nicht zum morgigen OPEC-Trefen eingeladen. Es bleibt abzuwarten, ob einige OPEC-Länder nicht dem Beispiel Russlands folgen und ihre Produktion heimlich erhöhen. Das Preisniveau derzeit ist für die OPEC jedenfalls attraktiv, weshalb wir davon ausgehen, dass die Quotendisziplin nachlassen wird.

Die Meldung, dass Statoil mit einem Rückgang der Weltölnachfrage im nächsten Jahr rechnet, wurde vom Nachrichtendienst korrigiert. Statoil erwartet tatsächlich einen Anstieg der globalen Ölnachfrage von 700 Tsd. Barrel täglich. Jedoch ist die erwartete Steigerung relativ schwach, vor allem nach den starken Rückgängen in diesem und im letzten Jahr. In den letzten 20 Jahren nahm die Ölnachfrage im Durchschnitt p.a. bereits um 1 Mio. Barrel pro Tag zu.

Edelmetalle

Es bleibt abzuwarten, ob sich der Goldpreisanstieg über 1000 USD je Feinunze heute Morgen als nachhaltig erweisen wird. Die letzten beiden Male im Februar dieses sowie im März letzten Jahres waren nur von kurzer Dauer und endeten mit einer massiven Korrektur unter 900 USD (siehe Grafik des Tages).

Die saisonale Dynamik spricht eigentlich gegen einen Preiseinbruch, weil die physische Goldnachfrage im Herbst und Winter traditionell anzieht. Jedoch sind wir vor allem über das große mediale Echo zum Goldpreisanstieg und die sehr optimistische Positionierung der Spekulanten besorgt. Diese bergen die Gefahr einer starken Korrektur, wenn die Nachfrage nicht wie erwartet anzieht und die Investoren wegen einer geringeren Risikoaversion weniger Gold nachfragen würden. Die ETFs melden zwar weiterhin Zuflüsse - ETF Securities hält mittlerweile 8 Mio. Unzen Gold - diese sind jedoch gering. Noch stärker als Gold zieht zurzeit der Preis für Silber an. In nur zwei Monaten hat sich Silber um 33% verteuert, was wegen seines eher industriellen Charakters wenig überrascht.

Dagegen ist der Preisanstieg bei Platin schon ein wenig überraschend, weil der zuletzt ganz wichtige Faktor fehlt, die Angst vor einer Angebotsverknappung. Die Arbeiten in der größten Platinmine der Welt, Rustenburg in Südafrika, wurden heute nach dem Streik letzte Woche wieder aufgenommen. Unterstützung erhält Platin offensichtlich durch den Preisanstieg bei Gold, einem schwächeren US-Dollar und einem erneuten Rekordautoabsatz in China.

Industriemetalle

Nachdem der Handel an den Industriemetallmärkten gestern ohne Vorgaben aus den USA wenig Richtung hatte, gibt heute morgen der Bericht des chinesischen Automobil-verbands neue positive Impulse: 858.300 Autos sind dort im August verkauft wurden, 90% mehr als ein Jahr zuvor. China wird damit dank des staatlichen Anreizprogramms im laufenden Jahr mit einem voraussichtlichen Absatz von 12 Mio. Fahrzeugen (inkl. Bussen und Lkws) definitiv die USA als wichtigsten Automobilmarkt hinter sich lassen. Unterstützung bietet zudem die Schwäche des US Dollar, der heute insbesondere durch die Stärke des Goldpreises unter Druck geraten ist.

Kupfer kann zudem leicht zulegen, nachdem berichtet wird, dass heftige Regenfälle in Chile einen Erdrutsch ausgelöst haben und der Zugang zu einer Kupfermine von Anglo American beeinträchtigt ist. Allerdings sind die Auswirkungen auf die Kupferförderung eher gering.

Von deutlich höherer Bedeutung für den Kupfermarkt ist dagegen die Entwicklung der chinesischen Kupferimporte im August. Vorläufige Zahlen werden noch diese Woche vorgelegt. Angesichts der im Vergleich zur LME deutlich niedrigeren Preise in Shanghai besteht derzeit kein Anreiz zu importieren. Die chinesische Researchgruppe CBI beziffert die Verluste auf derzeit 1000 bis 2000 RMB pro Tonne. Auch die steigenden LME-Kuperlagerbestände, die binnen lediglich zwei Monaten um über 20% angezogen haben, deuten auf ein Abflachen des chinesischen Importsogs hin.

Agrarrohstoffe

Die zuletzt sehr volatilen Sojabohnenpreise waren in der letzten Woche wieder stark unter Druck geraten und notieren zur Zeit mit 9,66 USD je Scheffel rund 15% niedriger als Ende August. Vor allem die guten Ernteaussichten in den USA hatten die Preise erneut unter Druck gesetzt. Viele Marktbeobachter haben in den letzten Wochen ihre Prognose angehoben und es wird davon ausgegangen, dass auch das US Landwirtschaftsministerium, USDA, seine am 11. September zur Veröffentlichung anstehende Ernteschätzung anhebt. Das USDA prognostizierte bereits im August eine Rekordernte von 3,2 Mrd Scheffel.

Anders als bei Mais und Weizen steht diesen preisbelastenden Nachrichten aber der preistreibende Importsog Chinas gegenüber. Es ist davon auszugehen, dass das USDA auch seine Schätzung für Chinas Einfuhrbedarf deutlich anheben wird. Wir denken deshalb, dass die Preise letztlich gegenwärtig gut unterstützt sind und rechnen auf mittlere Sicht wieder mit steigenden Preisen.

Zucker ist seit Anfang September nach den ausreichenden Monsun Regenfällen in Indien stark unter Druck. Wir glauben jedoch, dass für den Rückgang vor allem die kurzfristigen Gewinn-mitnahmen verantwortlich waren und die Fundamentalsituation einen weiteren Preisanstieg rechtfertigt. Die Internationale Zuckerorganisation ISO rechnet damit, dass die USA im Erntejahr 2009/10 2,5 Mio. Tonnen Zucker importieren werden, Indien 4,1 Mio. Tonnen und die EU sogar 4,5 Mio. Tonnen. Auch Mexiko hat die Importquote um 50% auf 600 Tsd. Tonnen angehoben.

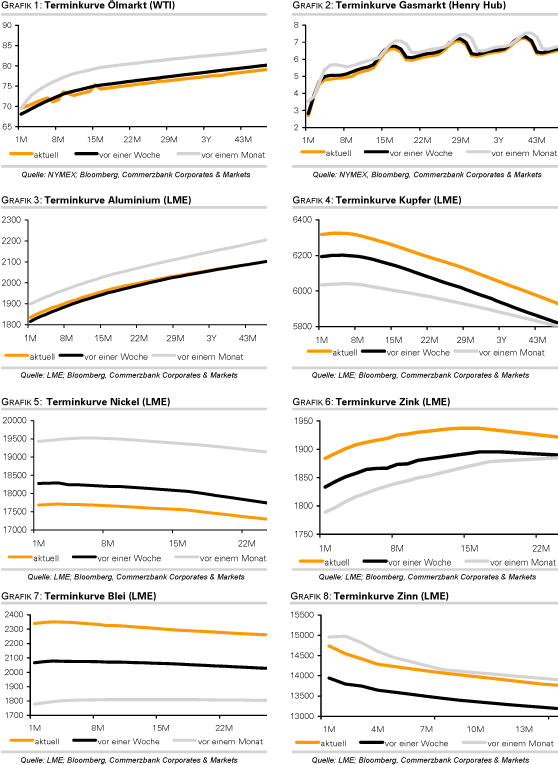

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.