Schwacher Dollar, starker Ölpreis

10.09.2009 | Eugen Weinberg

Energie

EnergieÜber den (inversen) Verbund zwischen US Dollar und Ölpreis wurde in den letzten Jahren viel geschrieben. Fakt ist, dass es einen zwingend logischen Zusammenhang nicht gibt. Dennoch gibt es immer wieder Phasen einer starken negativen Korrelation. Gestern war so ein Tag: der US Dollar fiel auf ein neues Jahrestief und der Ölpreis zog zeitgleich um 1 Dollar auf 72 US Dollar je Barrel an. Als der Ölpreis im weiteren Handelsverlauf wieder etwas nachgab, erhielt er erneute Unterstützung von den gemäß American Petroleum Institut massiv gefallenen Lagerbeständen.

Der Rückgang der Rohölvorräte um 7,2 Mio Barrel gegenüber Vorwoche legt auch bei den heute zur Veröffentlichung anstehenden Lagerbestandsdaten des amerikanischen Energieministeriums DOE einen deutlich stärkeren Rückgang nahe als vom Konsens erwartet. In diesem Kontext verpufften die preisbelastenden Nachrichten: Die OPEC ließ ihre Quoten unverändert und ermahnte ihre Mitglieder auch nicht laut zu stärkerer Quotendisziplin.

Darüber hinaus hat die Energy Information Administration des DOE ihre Prognose für die globale Ölnachfrage für das laufende und das kommende Jahr leicht nach unten revidiert. Und nicht zuletzt dürften die Lieferungen für BFOE-Nordseeöl im September und Oktober anziehen. Von 1,03 Mio. Barrel im August sollen die Verschiffungen auf 1,38 Mio. Barrel im Oktober steigen. Wir sehen den hohen Überschüss am Markt nach wie vor als Belastung an und rechnen weiterhin mit einer deutlichen Korrektur.

Der chinesische Ölproduzent CNPC hat von der staatlichen Entwicklungsbank einen günstigen Kredit über 30 Mrd. USD erhalten, um seine ausländischen Käufe zu finanzieren. Die fortschreitende von den chinesischen Unternehmen vorangetriebene Konsolidierung im Rohstoffsektor sollte noch lange anhalten. Dies dürfte wegen der zunehmenden Konzentration, aber auch aus psychologischen Gründen die Preise langfristig unterstützen.

Edelmetalle

Gold fiel trotz des deutlich schwächer notierenden Greenbacks zurück unter 1000 US Dollar. Offensichtlich wird die Luft dort oben dünn; kurzfristig erachten wir das Rückschlagspotenzial durch die Schwäche des Dollar zwar als gering, mittelfristig bleiben wir aber skeptisch: vor allem die schwachen Zuflüsse in den mit Abstand größten Gold ETF, SPDR Gold Trust, machen uns vorsichtig. Darüber hinaus dürfte die traditonell im dritten/vierten Quartal stark anziehende Schmucknachfrage durch das hohe Preisniveau gedämpft werden. Bereits in den ersten sieben Monaten des laufenden Jahres waren die indischen Importe laut GFMS mit 220 Tonnen knapp 30% niedrigerer als im Jahr zuvor.

Platin kann sich im Sog der übrigen Edelmetalle gut halten, obwohl die Streiks beigelegt werden. nachdem die Arbeit in der weltgrößten Platinmine Rustenberg wieder aufgenommen wurde hier waren insgesamt Produktionsausfälle von 50 Tsd. Unzen zu verzeichnen, scheint auch der Streik bei Platmin in der Pilanesberg Mine ein Ende gefunden zu haben.

Industriemetalle

Kurzfristig positive Signale für die Industriemetalle: zum einen sind die Wohnungsbauinvestitionen in China von Januar bis August um 14,7% gegenüber Vorjahr gestiegen, nach 11,6% bis Juli. Das gibt vor allem dem verstärkt in der Bauwirtschaft eingesetztem Kupfer Unterstützung. Zum anderen zieht zur Freude der Marktbeobachter, der Baltic Dry Index, der die Frachtraten für die Verschiffung von Trockengütern abbildet, seit einer Woche wieder an.

Allerdings ist der Anstieg von insgesamt 78 Punkten bzw. gerademal 3% sehr gering, dies gilt um so mehr angesichts eines zuvor von Juni bis Mitte August erfolgten starken Rückgangs um 45%. Wir glauben, dass die chinesischen Metall- und Eisenerzimporte, die im Frühjahr die Frachtraten in die Höhe getrieben hatten, jetzt massiv nachgeben werden. Dies dürfte auch die Stimmung bei den Industriemetallen eintrüben.

Das chinesische Forschungsinstitut Antaike hat seine Produktionsprognose für die chinesische Bleiproduktion im laufenden Jahr angehoben. Diese Nachricht ist um so bemerkenswerter, als dass die verstärkten Kontrollen hinsichtlich der Umweltauflagen allgemein die Sorgen vor einer Angebotsverknappung geschürt und den Preis nach oben getrieben hatten. Antaike rechnet mit einem Angebotsüberschuss von 270 Tsd. Tonnen am chinesischen Bleimarkt; zum Vergleich: im Vorjahr waren es nach WBMS lediglich 70 Tsd. Tonnen.

Agrarrohstoffe

Während in den Wochen zuvor der Markt euphorisch auf die Entwicklungen bei Zucker reagiert hatte, wurde zuletzt offensichtlich eher nach Verkaufsgründen gesucht. Die Monsun-Regenfälle in Indien, die aktuell als positives Signal für die dortige Zuckerernte gewertet werden, könnten die Ernte dagegen sogar verringern. Denn statt bereits bis Mitte Oktober völlig zu verschwinden, rechnen man mit einem um 7-10 Tage späteren Rückzug des Monsun. Auf der anderen Seite könnte der jüngste Preisrückgang weitere indische Importe begünstigen. Auch Indonesien hat jetzt die Importquote für Rohzucker um 8,3% auf 1,81 Mio. Tonnen erhöht.

Die Kakaopreise an der NYBOT makierten gestern ein neues 14-Monatshoch von 3016 USD je Tonne, auch an der LIFFE haben die Preise zuletzt angezogen. Neben einem schwächeren US-Dollar und dem allgemeinen Konjunkturoptimismus belasten die schlechten Aussichten für die Produktion. Die Marktteilnehmer sind vor allem über den möglichen Produktionsrückgang um 20% in der Elfenbeinküste besorgt, dem mit Abstand größten Kakaoproduzenten der Welt.

Auch Ghana, das zweigrößte Produzentenland weltweit, dürfte deutlich weniger Kakao produzieren als zuvor erwartet. Auf der anderen Seite scheint sich die Nachfrage zu stabilsieren bzw. zu erholen. Deshalb überrascht der Rückgang die NYBOT-Lagerbestände für Kakao nicht. Diese sind vom Hoch im April um 16% auf rund 2,8 Mio. Sack a 145 Pfund gefallen. Die fallenden NYBOT-Bestände gehen oft mit einem Preisanstieg einher (Grafik des Tages).

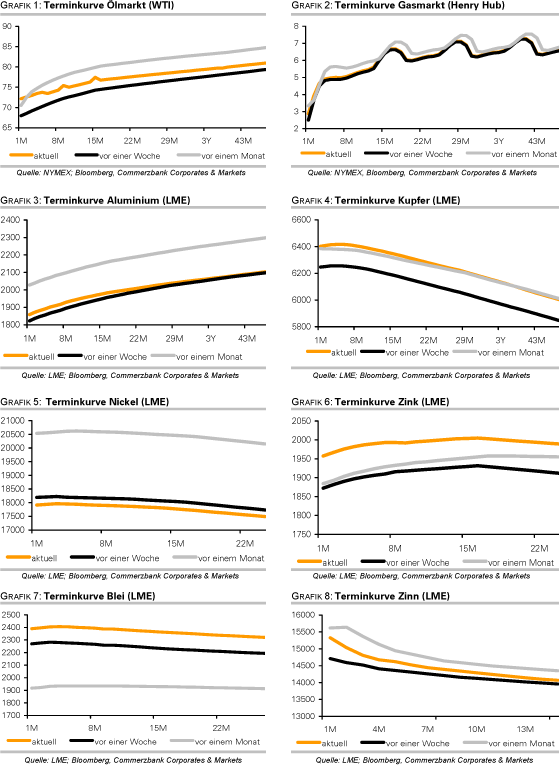

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.