Chinas Metallimporte schrumpfen

22.09.2009 | Eugen Weinberg

Energie

EnergieFallende Aktienmärkte und ein vorübergehend etwas stärkerer US-Dollar setzten die Ölpreise zum Wochenauftakt unter Druck. Der WTI-Ölpreis fiel daraufhin zeitweise unter 70 USD je Barrel. Aus China gibt es widersprüchliche Meldungen zur Entwicklung der Ölnachfrage. Die implizite Ölnachfrage stieg im August nach Angaben von Reuters auf 7,7 Mio. Barrel pro Tag und lag damit 2,9% über dem Vorjahr. Der chinesische Verband für die Chemische Industrie hat einen Anstieg der Nachfrage nach Ölprodukten um 3,2% im Vergleich zum Vorjahr auf 18,78 Mio. Tonnen gemeldet.

Die Nachfrage nach Benzin soll im Vergleich zum Vormonat um 7,4% auf 5,89 Mio. Tonnen und die Dieselnachfrage um 8,6% auf 11,94 Mio. Tonnen gestiegen sein. Sinopec, der als größte Raffineriebetreiber in Asien eigentlich die gleiche Tendenz sehen sollte, berichtete dagegen von einer weiterhin schwachen Dieselnachfrage, wobei die Verkäufe der Ölprodukte noch unter dem Vorjahresniveau liegen sollen. Dies bestätigen die aktuellen Daten der chinesischen Zollbehörde. Demzufolge stiegen die Benzinexporte im August auf den höchsten Stand seit 2 ½ Jahren und die Dieselexporte verharrten auf einem hohen Niveau. China scheint derzeit mehr Öl nachzufragen als es für eigene Zwecke eigentlich benötigt.

Dass die weltweite Ölnachfrage weiterhin schwach ist, verdeutlichen Kommentare des Chefs von Aramco, dem staatlichen Ölkonzern Saudi-Arabiens. Dieser sieht keine Anzeichen einer Erholung der Ölnachfrage und daher auch keinen Grund, stillgelegte Produktionskapazitäten wieder in Betrieb zu nehmen. Laut dem Statistikamt Russlands ist die russische Ölproduktion im August im Vergleich zum Vorjahr um 1,3% auf 42 Mio. Tonnen gestiegen. Seit Jahresanfang wuchs die Produktion insgesamt um 0,4%. Vorherige Unkenrufe, die russische Ölproduktion hätte bereits ihr Fördermaximum überschritten, dürften sich damit als haltlos erweisen. Wir bleiben zum Ölpreis skeptisch gestimmt.

Edelmetalle

Gold kann sich dank einer robusten Investmentnachfrage und eines über Nacht wieder schwächeren US-Dollar weiter über der Marke von 1.000 USD je Feinunze behaupten. Die Goldbestände von SPDR Gold Trust stiegen gestern um 15 Tonnen und liegen damit nur noch gut 30 Tonnen unter dem Rekordhoch. China erwägt angeblich doch, das vom IWF zum Verkauf stehende Gold zu erwerben. Dies berichtet Market News unter Berufung auf regierungsnahe Quellen.

Beim derzeitigen Goldpreis von mehr als 1.000 USD je Feinunze dürfte China dazu wahrscheinlich nicht bereit sein, sondern erst bei niedrigeren Preisen. Dies bedeutet aber auch, dass der Spielraum für einen Preisrückgang begrenzt sein dürfte. Möglicherweise kommt es auf dem Ende der Woche stattfindenden G20-Treffen zu entsprechenden Verlautbarungen. Die extrem hohen Netto-Long Positionen können weiterhin eine Preiskorrektur auslösen. Voraussetzung dafür ist allerdings, dass der US-Dollar seine ausgeprägte Schwächephase beendet.

Industriemetalle

Die Internationale Copper Study Group weist für das erste Halbjahr mit 292 Tsd. Tonnen ein um 25% höheres Defizit am Kupfermarkt aus als im Vergleichszeitraum 2008. Während die Minenproduktion zugelegt hat und die Primärproduktion nahezu stagnierte, war die Sekundärproduktion mit einem Minus von 6,7% wegen der Knappheit an Kupferschrott deutlich rückläufig. Aufgrund der deutlich gestiegenen impliziten Nachfrage (Produktion + Nettoimporte) in China, die 1,2 Mio Tonnen höher lag als im ersten Halbjahr 2008, war die globale Nachfrage nur leicht rückläufig.

Wir gehen nach wie vor davon aus, dass der Nachfrageboom in China, der teils durch den Aufbau der strategischen Lagerbestände getragen war, in der zweiten Jahreshälfte abflaut und sich damit auch am Kupfermarkt ein Überschuss aufbauen wird. In diese Richtung deuten auch die zuletzt deutlich gefallenen Kupferimporte Chinas. Sie lagen wie heute berichtet im August mit 220 Tsd. Tonnen um 125 Tsd. Tonnen niedriger als im Monatsdurchschnitt des zweiten Quartals und um 25% unter dem Vormonatsniveau.

Bei Aluminium fielen die Importe um 11% im Monatsvergleich und bei Nickel lagen die Einfuhren sogar um mehr als 50% niedriger als im Vormonat. Die aktuell hohen Preise und die gut aufgefüllten Lagerbestände in China dürften die Importe weiter bremsen.

Agrarrohstoffe

Laut dem gestern vom US-Landwirtschaftsministerium veröffentlichten Erntefortschrittsbericht hinkt die US-Maisernte dem langjährigen Durchschnitt weiter deutlich hinterher. So waren Ende letzter Woche erst 21% der Maispflanzen ausgereift, verglichen mit 30% vor einem Jahr und 55% im Durchschnitt der vergangenen fünf Jahre. Somit besteht weiterhin das Risiko von frostbedingten Ernteausfällen, was das Abwärtspotenzial für die Maispreise begrenzen sollte.

Höheren Preisen stehen derzeit die günstigen Witterungsbedingungen entgegen. Laut aktueller Wetterprognosen ist bis zum Ende des Monats nicht mit Frosttemperaturen zu rechnen. Die Maispflanzen haben damit weiter Zeit, den vorhandenen Rückstand im Reifeprozess aufzuholen. Derzeit werden 68% der Maisernte als gut bis sehr gut eingestuft.

Während der Maispreis nicht auf diese Zahlen reagierte, geriet der Sojabohnenpreis unter Druck. Die optimalen Wetterbedingungen lassen in den USA eine Rekordernte erwarten. Ende letzter Woche waren bereits 40% der Sojabohnenpflanzen ausgereift. Damit hinken die Pflanzen dem langjährigen Durchschnitt nur eine Woche hinterher, was bei den derzeitigen Wetterprognosen kein Problem darstellt. Allerdings dürften in der chinesischen Provinz Heilongjiang aufgrund von vorzeitigem Frost 3 bis 5 Mio. Tonnen weniger Sojabohnen geerntet werden, was sich in einem höheren Importbedarf niederschlagen dürfte. Aus diesem Grund besitzen die Sojabohnenpreise mittelfristig Aufwärtspotenzial.

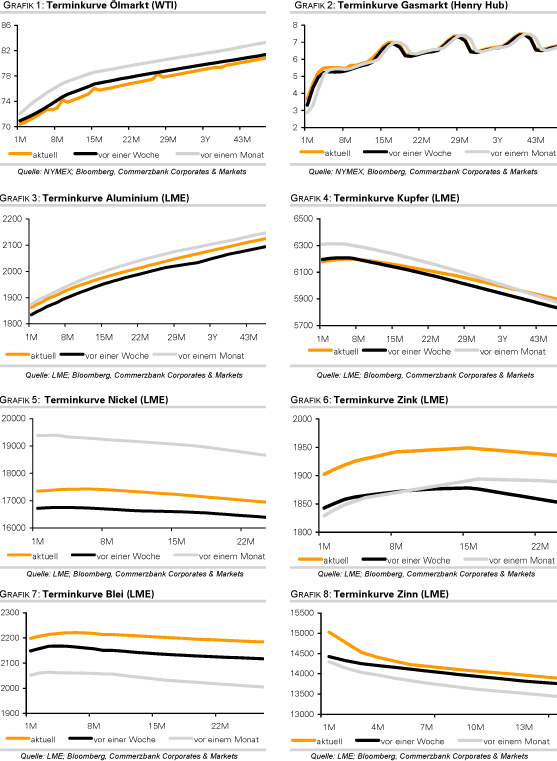

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.