Lagerbestände bestimmen mittelfristige Trends

23.09.2009 | Eugen Weinberg

Energie

EnergieDie Ölpreise konnten gestern die Verluste vom Vortag wettmachen und sich um 2 USD auf über 71 USD je Barrel verteuern. Zwar bleibt die fundamentale Situation nach wie vor schwach, doch steigende Aktienmärkte und die anhaltende Talfahrt des US-Dollar überwiegen derzeit. Die US-Rohöllagerbestände stiegen in der Vorwoche laut API unerwartet um 276 Tsd. Barrel. Begünstigt wurde der Lageraufbau durch steigende Importe und eine geringere Nachfrage der Raffinerien. Die Benzinvorräte legten dennoch um 3,8 Mio. Barrel zu, während die für Destillate um 1,9 Mio. Barrel zurückgingen.

Nach den API-Daten bestehen für die heute zur Veröffentlichung anstehenden Lagerdaten des US-Energieministeriums Aufwärtsrisiken, was den Ölpreis belasten könnte. Erwartet werden ein Rückgang der Rohölvorräte um 1,4 Mio. Barrel, ein Anstieg der Benzinvorräte um 500 Tsd. Barrel und um 1,5 Mio. Barrel höhere Lagerbestände bei den Destillaten. Die Rohöllagerbestände befinden sich trotz des Rückgangs zuletzt noch immer auf einem für diese Jahreszeit hohen Niveau.

Das gleiche gilt für die Benzinvorräte und erst recht für die Destillatebestände. Letztere befinden sich mit 167,8 Mio. Barrel sogar auf dem höchsten Stand seit 27 Jahren. Erst gestern wurde bekannt, dass die Händler weitere 3,75 Mio. Barrel Destillate für die Lagerung in den schwimmenden Tanks gebucht haben. Es werden bereits schätzungsweise 60-65 Mio. Barrel Destillate in den Tankerschiffen auf Hoher See gelagert. Während sich die Kurve für Rohöl verflacht hat, ermöglicht die Kurve bei Destillaten offensichtlich weiterhin Arbitrage. Die extrem niedrigen Raffineriemargen für Destillate und die günstigen Tankerraten tragen dazu bei.

Während der Aufbau der kommerziellen Lagerbestände mittelfristig große Risiken für die Ölpreise birgt, trägt der Aufbau der strategischen Reserven mittel- bis langfristig zur Verteuerung bei. China will bis 2020 die Reichweite seiner Lagerbestände auf 100 Tage der Netto-Importe ausweiten, um den Unterbrechungen vorzubeugen. Die Importe Chinas liegen derzeit bei über 4 Mio. Barrel pro Tag, Tendenz steigend. D.h., dass China in den nächsten Jahren mindestens 300 Mio. Barrel Rohöl für die strategischen Reserven kaufen wird.

Edelmetalle

Der Goldpreis ist seit gestern um 10 USD gestiegen und handelt mit 1.015 USD je Feinunze weiter in Sichtweite zum Allzeithoch von März 2008. Auslöser für den Preisanstieg war der schwächere US-Dollar, welcher auf handelsgewichterer Basis auf ein Jahrestief gefallen ist. Heute dürfte die Sitzung der US-Notenbank im Blickpunkt stehen. Spekulationen, wonach einige FOMC-Mitglieder bereits heute für höhere Zinsen votieren könnten, dürften enttäuscht werden. Dies könnte den US-Dollar belasten und dem Goldpreis Auftrieb geben.

Die extrem hohen spekulativen Netto-Long Positionen stellen zwar einen Risikofaktor dar. Solange der Goldpreis aber nicht unter Druck gerät, dürften die kurzfristig orientierten Anleger investiert bleiben. Wir rechnen in den kommenden Wochen mit einer Preiskorrektur. Beim derzeitigen Preisniveau dürfte die Schmucknachfrage im Vorfeld der anstehenden Feiertags- und Hochzeitsaison in Indien weitaus schwächer ausfallen als normal. Mit 48.800 INR je Feinunze notiert der Goldpreis in heimischer Währung ebenfalls nahe eines Allzeithochs.

Industriemetalle

Die weltweite Edelstahlproduktion ist im ersten Halbjahr 2009 nach Angaben des Internationalen Edelstahlforums ISSF auf 10,8 Mio. Tonnen gefallen, was einem Rückgang um 26,7% gegenüber dem Vorjahr entspricht. Die Edelstahlproduktion in China stieg dagegen um 5,3%. Außerhalb Chinas gab es umso deutlichere Produktionsrückgänge zwischen 34% im restlichen Asien und 40% in Westeuropa und Amerika.

Die geringeren chinesischen Nickelimporte im August könnten ein Indiz dafür sein, dass die Edelstahlproduktion in China in der zweiten Halbjahres nachlässt. Dies stellt einen Risikofaktor für Nickel dar, denn China stellt mittlerweile laut ISSF 40% der weltweiten Edelstahlproduktion. Die sich abzeichnende Stabilisierung der Edelstahlproduktion außerhalb Chinas dürfte kaum ausreichen, um einen Rückgang der chinesischen Produktion auszugleichen.

Der Nickelpreis dürfte auch wegen einer Wiederinbetriebnahme des Sudbury-Minenkomplexes in Kanada durch Vale trotz des laufenden Streiks belastet sein. Dass der Nickelpreis an der LME heute dennoch um über 300 USD zulegt, führen wir auf die jüngste Underperformance des Nickelpreises ggü. anderen Metallen und den Ausbruch aus dem kurzfristigen Abwärtstrend nach oben zurück. Der Nickelpreis fiel seit Mitte August bis Mitte September um 20%, während der restliche Metallsektor einigermaßen stabil blieb. Wir halten den Anstieg für kurzlebig.

Newmont hat den Minenbetrieb in Batu Hijau in Indonesien nach einem "geotechnischen Defekt" angehalten. Die Mine hat in den ersten sechs Monaten 100 Tsd. Tonnen Kupfer und 180 Tsd. Unzen Gold gefördert. Dies dürfte jedoch wegen der geringen Größe Kupfer kaum unterstützen.

Agrarrohstoffe

Gestern stiegen die US-Maispreise um 3%, weil Wettervorhersagen entgegen vorheriger Meldungen für die kommende Woche Frost in den wichtigen Anbaugebieten der USA prognostizieren. Die empfindliche Marktreaktion zeigt, dass man eher von einem für die bevorstehende Maisernte günstigen Wetterszenario ausgeht. Die Maispflanzen hinken in ihrem Reifungsprozess dem langjährigen Durchschnitt derzeit etwa 2-3 Wochen hinterher. Die Preisvolatilität dürfte daher hoch bleiben, wobei das Risiko eines Preisanstiegs überwiegt.

Die Preise für Rohzucker bewegen sich trotz eines leichten Rückgangs bei 22 US-Cents je Pfund und damit weiter nahe eines 28-Jahreshochs. Die über weite Strecken schwache Monsunsaison in Indien - die zuletzt eingetretene Verbesserung kam zu spät für die Zuckerpflanzen - wird zu Ernteausfällen im Land mit dem weltgrößten Zuckerverbrauch führen und lässt deutlich höhere Importe erwarten, zumal die Lagerbestände in Indien zu Beginn des neuen Erntejahres im Oktober auf dem tiefsten Stand seit 15 Jahren liegen dürften. Hinzu kommt, dass sich im Hauptexportland Brasilien die Ernte durch starken Regen verzögert. Eine leichte Aufwärtsrevision der Zuckerernte in Australien um 4,8% kann dies nicht kompensieren.

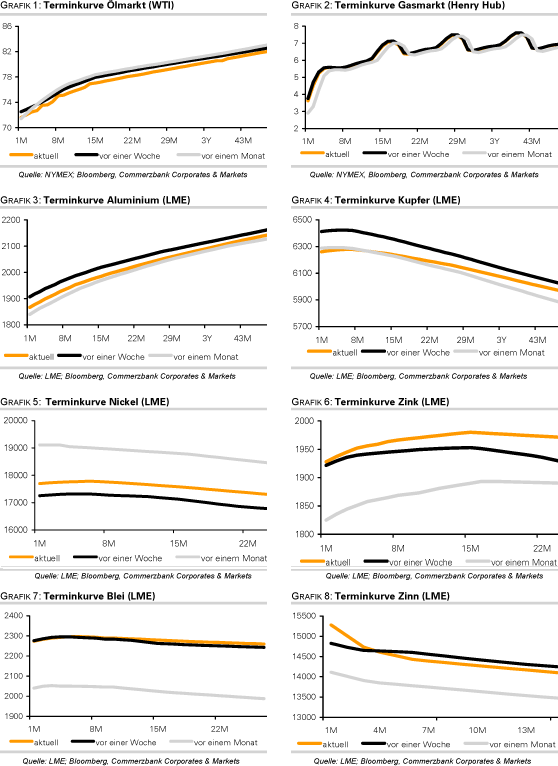

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.