Ölpreis verliert nach US-Lagerdaten deutlich

24.09.2009 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis ist nach der Veröffentlichung negativer US-Lagerdaten um 5% auf 68 USD je Barrel gefallen und befindet sich damit am unteren Ende der Handelsspanne der vergangenen Wochen. Ein Rückgang unter 68 USD wäre ein Verkaufssignal und würde Spielraum eröffnen für einen weiteren Rückgang in Richtung 65 USD. Die US-Rohöllagerbestände stiegen in der vergangenen Woche nach Angaben des US-Energieministeriums (DOE) überraschend um 2,9 Mio. Barrel.

Erwartet wurde dagegen ein Rückgang um 1,4 Mio. Barrel. Der Lageraufbau erklärt sich vor allem mit höheren Importen. Obwohl von den Raffinerien deutlich weniger Rohöl verarbeitet wurde, verzeichneten die Lagerbestände von Benzin und den Destillaten ebenfalls markante Zuwächse um 5,4 bzw. 3,0 Mio. Barrel. Letztere liegen mittlerweile auf dem höchsten Stand seit 27 Jahren. Die DOE-Daten unterstützen den von uns erwarteten Rückgang der Ölpreise. Die hohen Lagerbestände bei den Ölprodukten dürften dazu führen, dass die Raffinerien in den kommenden Wochen und Monaten weniger Rohöl verarbeiten. In der Folge dürften die ohnehin hohen Rohöllagerbestände steigen, weil das Ölangebot nicht weiter zurückgeführt werden dürfte.

Wir erwarten einen Ölpreis von 50 USD je Barrel zum Jahresende. Der US-Erdgaspreis konnte gestern um 7% auf 3,86 USD je mmBtu steigen, den höchsten Stand seit sechs Wochen. Anhaltende Positionsglattstellungen dürften den Gaspreis weiter nach oben treiben. Heute werden die US-Lagerdaten der vergangenen Woche veröffentlicht. Erwartet wird ein Anstieg um 68 Mrd. Kubikfuß, was in etwa dem Durchschnitt der vergangenen fünf Jahre entspricht. In den vergangenen fünf Wochen hatte sich der Lageraufbau verglichen mit dem 5-Jahresdurchschnitt spürbar verlangsamt.

Edelmetalle

Der Goldpreis kann sich trotz eines etwas festeren US-Dollar über der Marke von 1.000 USD je Feinunze behaupten. Diese relative Stärke dürfte Gold der gerade anlaufenden Feiertags- und Hochzeitssaison in Indien verdanken, welche gewöhnlich mit einer stärkeren physischen Goldnachfrage einhergeht. Dieser Umstand dürfte zunächst einem Preisrückgang bei Gold entgegenstehen. Die extrem hohen spekulativen Netto-Long Positionen stellen weiterhin das größte Risiko für den Goldpreis dar, auch wenn sich diese bislang als stabil erwiesen haben.

Trotz eines brisanten Aufmachers dürfte die Nachricht, dass den Goldhändlern in Hongkong aktuell das Gold ausgeht, keine hohen Wellen schlagen. Zwar berichtet die Chinesische Gold & Silber Börse CGSE von "Zinszahlungen", die Händler an ihre Kunden mit Vorbestellungen zahlen. Jedoch entspricht die Zahlung von bis zu 80 HKD pro Tag für 100 Tael Gold - 1 Tael entspricht ca. 37,427 Gramm - lediglich 9 US-Cents pro Unze Gold im Wert von über 1000 USD bzw. einem Jahreszins von ca. 3%. Allerdings berichteten die lokalen Medien in Hongkong, dass die Goldknappheit zuletzt im Jahr 1983 während der lokalen Finanzkrise auftrat.

Industriemetalle

Die Metallpreise konnten sich gestern trotz eines starken Preisverfalls bei Rohöl und eines stärkeren US-Dollar eigentlich gut behaupten. Bei Kupfer dürfte in den kommenden Tagen der Streik in der chilenischen Mine in Fokus rücken. Die Arbeiter auf der Spence Kupfermine von BHP könnten bereits am 3. Oktober in den Streik treten. Dies dürfte zumindest psychologisch die Preise unterstützen. Denn ansonsten scheint der Markt mit Kupfer reichlich versorgt.

Laut Schätzungen des staatlichen chinesischen Researchunternehmens Antaike könnten sich die Kupferlagerbestände in China auf 1,2 Mio. Tonnen belaufen. Dies entspricht einer Reichweite von 80 Tagen. Die gute Versorgungslage bei Kupfer legt nahe, dass China in den kommenden Monaten deutlich weniger Kupfer importieren wird als im ersten Halbjahr. Im August lagen die Einfuhren bereits 42% niedriger als im Juni. Die LME-Kupferbestände sind heute erneut um 8 Tsd. auf 340 Tsd. Tonnen gestiegen. Dies unterstützt unsere These einer Preiskorrektur in den kommenden Wochen und Monaten.

Zinn befindet sich aktuell im Vergleich zu anderen Industriemetallen in einer Sondersituation. Zum einen notieren die Kassakurse für Zinn rund 700 USD pro Tonne höher als die gängigen 3-Monats-Forwards an der LME, während die anderen LME-Metalle mit einem Abschlag zwischen 20 und 80 USD gehandelt werden. Die Tagesleihrate bleibt bei Zinn seit Tagen schon positiv. Die aktuelle "Verknappung" führen wir nicht auf die Lagerbestandssituation zurück. Schließlich sind die LME-Lagerbestände vom Tief im November 2008 um 670% auf ein 6-Jahreshoch gestiegen. Vielmehr ist es die hohe Konzentration dieser Bestände. Laut LME-Statistik verfügt ein Marktteilnehmer aktuell über mehr als 80% aller Lagerscheine. Eine solche Konzentration macht die Preise oft anfällig für große Bewegungen, insbesondere nach oben.

Agrarrohstoffe

Der Kakaopreis in London ist gestern auf den höchsten Stand seit Beginn der Aufzeichnungen vor 20 Jahren gestiegen. In der Spitze wurden 2.063 GBP je Tonne bezahlt. Der Kakaopreis in New York stieg auf ein 14-Monatshoch von mehr als 3.200 USD je Tonne. Der Preisanstieg dürfte weitere Finanzanleger in den engen Markt locken, welche aufgrund der üppigen Liquidität auf der Suche nach Anlagemöglichkeiten sind. Die spekulativen Netto-Long Positionen befanden sich in der letzten Woche bereits auf dem höchsten Stand seit Juli 2008, liegen aber noch 50% unter dem Niveau von Anfang 2008 (Grafik des Tages).

Hinzu kommt, dass der Preisanstieg fundamental unterstützt wird. Die Kakaoproduktion in der Elfenbeinküste könnte auch im Oktober beginnenden neuen Erntejahr enttäuschen. Schätzungen der dortigen Kakaoindustrie gehen für das Erntejahr 2009/10 von einem Produktionsrückgang um 20% auf weniger als 1 Mio. Tonnen aus. Der Kakaomarkt dürfte daher auch im kommenden Jahr ein Defizit ausweisen, zumal sich die Nachfrage in den Industrieländern erholen dürfte.

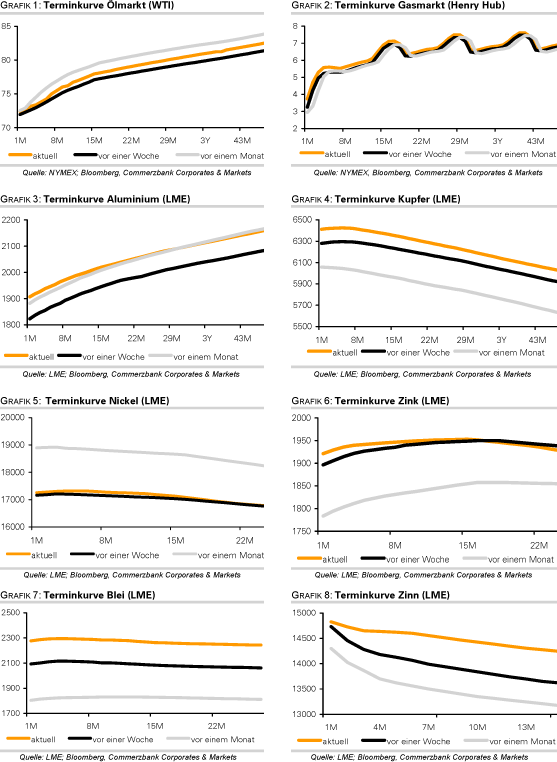

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.