Ölpreis verliert den zweiten Tag in Folge deutlich

25.09.2009 | Eugen Weinberg

Energie

EnergieDer Ölpreis hat seine Talfahrt fortgesetzt und ist zeitweise unter 66 USD je Barrel gefallen, den niedrigsten Stand seit Mitte August. In den vergangenen beiden Handelstagen hat der Ölpreis insgesamt 8% eingebüßt. Der Ausbruch aus der seit einem Monat bestehenden Handelsspanne nach unten löste Verkaufsaufträge aus und verstärkte somit den Abgabedruck. Der festere US-Dollar und fallende Aktienmärkte wirkten zusätzlich preisbelastend.

Der Preisrückgang dürfte sich fortsetzen. Die Nachfrage außerhalb Chinas ist weiterhin schwach. Dies zeigten die in der vergangenen Woche kräftig gestiegenen Lagerbestände für Rohöl und Ölprodukte in den USA. Auf der anderen Seite nimmt das Angebot zu. Wie die Beratungsfirma Oil Movements berichtet, steigen die OPEC-Lieferungen in den vier Wochen zum 10. Oktober um 160 Tsd. Barrel pro Tag bzw. 0,7% im Vergleich zu den vorherigen vier Wochen. Die freien Kapazitäten und die hohen Preise verleiten die OPEC-Mitglieder offensichtlich dazu, mehr Öl zu fördern als vereinbart.

Der US-Erdgaspreis konnte sich von der Ölpreisentwicklung abkoppeln und erstmals seit sieben Wochen über die Marke von 4 USD je mmBtu steigen. Die US-Erdgaslagerbestände stiegen in der vergangenen Woche nur um 67 Mrd. Kubikfuß und damit etwas weniger als erwartet. Der Lageraufbau war auch geringer als im Durchschnitt der vergangenen fünf Jahre. Damit sinkt das Risiko, dass die Kapazitätsgrenze der US-Erdgasspeicher im Herbst erreicht werden könnte. Der bestehende Überhang an spekulativen Shortpositionen spricht für eine Fortsetzung des Preisanstiegs bei US-Erdgas. In der Woche zum 15. September lag dieser mit 174 Tsd. Kontrakten knapp unter dem Rekordwert. Neue Daten zur Marktpositionierung werden heute nach Handelsschluss veröffentlicht.

Edelmetalle

Der Goldpreis ist gestern um 20 US-Dollar gefallen und notiert aktuell knapp unter der Marke von 1.000 USD je Feinunze. Der festere US-Dollar und der gefallene Ölpreis waren die Hauptbelastungsfaktoren. Aufgrund der extrem hohen spekulativen Netto-Long Positionen könnte der Preis noch weiter fallen, sollten die kurzfristig orientierten Marktteilnehmer nach dem Rückgang unter 1.000 USD ihre Longpositionen glattstellen. Einem deutlicheren Preisrückgang dürfte die physische Nachfrage im Vorfeld der Feiertags- und Hochzeitssaison in Indien entgegenstehen, welche bei niedrigeren Preisen anziehen dürfte.

Morgen geht das letzte Geschäftsjahr des zweiten Zentralbank-Goldabkommens (CBGA) zu Ende. Laut World Gold Council wurden im laufenden Geschäftsjahr von den angeschlossenen Zentralbanken erst 149 Tonnen Gold verkauft, das sind 351 Tonnen weniger als möglich. Das neue CBGA, welches wiederum eine Laufzeit von fünf Jahren hat und am Sonntag in Kraft tritt, sieht nur noch ein maximal zulässiges Verkaufsvolumen von 400 Tonnen Gold pro Jahr vor, wobei die geplanten Goldverkäufe des IWF in Höhe von 403 Tonnen darin enthalten sind.

Industriemetalle

Die Metallpreise sind gestern aufgrund fallender Aktienmärkte und eines festeren US-Dollar auf breiter Front unter Druck geraten. Zudem belasteten unerwartet schwache Daten zum US-Immobilienmarkt. Der Kupferpreis gab daraufhin um 3% auf unter 6.000 USD je Tonne nach. Steigende Lagerbestände deuten darauf hin, dass der Markt derzeit ausreichend mit Metallen versorgt ist, auch wenn die Kupfervorräte in Shanghai in dieser Woche um 5,6 Tsd. auf 98,7 Tsd. Tonnen zurückgingen. Zudem belegen die jüngsten Daten aus China, dass der Importsog zuletzt spürbar nachgelassen hat.

Der Baltic Dry Index ist mittlerweile auf den niedrigsten Stand seit Anfang Mai gefallen und hat sich seit dem Hoch von Anfang Juni halbiert. Dies dürfte die Metallpreise weiter belasten. Die US-Auftragseingänge könnten den Abgabedruck heute allerdings etwas abmildern, weil sie auf eine anziehende Metallnachfrage in den USA hindeuten dürften. Das offensichtliche Abflauen der Nachfrage in China dürfte dadurch allerdings kaum kompensiert werden. Das staatliche chinesische Researchunternehmen Antaike rechnet in den kommenden Monaten nur noch mit Aluminiumimporten von 100 Tsd. Tonnen pro Monat, wobei Importe nur noch erfolgen dürften, wenn dafür verarbeitete Produkte ausgeführt werden. Dies macht Aluminium in Anbetracht von Produktionsausweitungen korrekturanfällig, auch wenn Aluminium in diesem Jahr weitaus weniger gestiegen ist als die anderen Metalle.

Agrarrohstoffe

Die Situation am Zuckermarkt bleibt angespannt. Jetzt verlautete aus Händlerkreisen, dass die Lagerbestände in Indien im August um 30% gegenüber dem Vormonat auf nur noch 4,2 Mio. Tonnen gesunken sind und den täglichen Bedarf nur noch bis zur ersten Woche im November abdecken. Indien erwägt daher, die zollfreie Einfuhr von verarbeitetem Zucker bis Juni nächsten Jahres zu verlängern. Der Preis für weißen Zucker befindet sich in der Nähe eines Allzeithochs, welches Anfang September bei 600 USD je Tonne erreicht wurde.

Den Preisrückgang gestern um 2% führen wir auf Gewinnmitnahmen und den fallenden Ölpreis zurück. Denn damit sinken die Opportunitätskosten für die Herstellung von Ethanol, d.h. es stünde mehr Rohzucker für die Verarbeitung zu weißem Zucker zur Verfügung. Allerdings dürfte auch Rohzucker zunehmend knapp werden. Die Zuckerproduktion in Brasilien, dem größten Zuckerproduzenten weltweit, dürfte im seit April laufenden Erntejahr 2009/10 deutlich niedriger ausfallen als bislang erwartet.

Die Londoner Beratungsfirma Czarnikow hat ihre Produktionsprognose für die brasilianische Hauptanbauregion Mitte-Süd aufgrund der kräftigen Regenfälle und der damit verbundenen Ernteausfälle um 5% auf 29,2 Mio. Tonnen nach unten revidiert. Einem weiteren Anstieg der Zuckerpreise auf 25 US-Cents je Pfund für Rohzucker bzw. 650 USD je Tonne für verarbeiteten Zucker steht somit kaum etwas im Weg.

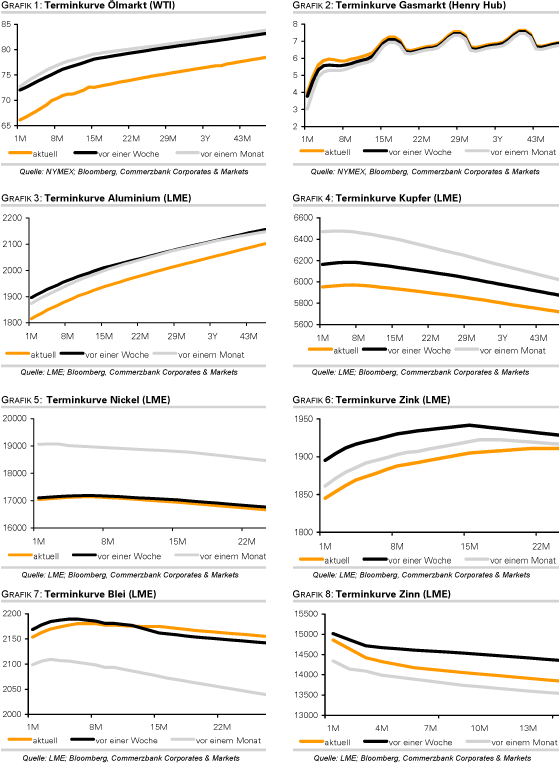

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.