Aktien helfen Rohstoffen zwar, aber Zweifel bleiben

29.09.2009 | Eugen Weinberg

Energie

EnergieKräftige Kursgewinne an den Aktienmärkten und ein schwächerer US-Dollar trugen im Tagesverlauf dazu bei, dass sich der Ölpreis auf 67 USD je Barrel erholen konnte. Zuvor hatte das Tief von Mitte August bei 65 USD gehalten, was aus charttechnischer Sicht ein positives Signal gewesen ist (Grafik des Tages). Ein Anstieg des US-Verbrauchervertrauens könnte dem Ölpreis am Nachmittag weiteren psychologischen Auftrieb geben. Wir halten angesichts des schwachen fundamentalen Umfelds an unserer negativen Haltung zum Ölpreis fest. So berichtet der Chef des staatlichen saudi-arabischen Ölkonzerns Aramco von einer weiterhin sehr schwachen Ölnachfrage in Nordamerika und Europa. Die stärkere Nachfrage in China könnte diese Schwäche nicht kompensieren.

Gleichwohl rechnet der Aramco-Chef nicht damit, dass die Ölnachfrage dauerhaft gedrückt bleibt. Heute Abend nach Handelsschluss könnten die API-Lagerdaten bestätigen, dass die Ölnachfrage in den USA weiterhin schwach ist. Nachdem die DOE-Lagerbestände in der vergangenen Woche viel stärker gestiegen sind als die des API, würde ein deutlicher Lageraufbau nicht überraschen. Angesichts sehr hoher Lagerbestände bei den Ölprodukten dürften die Raffinerien ihre Produktion drosseln, was sich negativ auf die Ölnachfrage auswirken und zu steigenden Rohöllagerbeständen führen sollte.

Der US-Erdgaspreis ist nach der Umstellung auf den November-Kontrakt um 29% auf 4,83 USD je mmBtu "gestiegen". Schuld daran ist die Lage der Terminkurve, welche am vorderen Ende steil ansteigt. Bereinigt um diesen Effekt ist der Erdgaspreis sogar leicht gefallen. Wir sehen nach einer kurzen Konsolidierungsphase wegen der hohen Netto-Short Positionen weiteres Aufwärtspotenzial bei Erdgas.

Edelmetalle

Der Goldpreis hat sich in den vergangenen Tagen spürbar beruhigt. Gold verharrt seit drei Tagen knapp unter der Marke von 1.000 USD je Feinunze. Dies hängt vor allem mit der Tatsache zusammen, dass die Talfahrt des US-Dollar seit einigen Tagen zum Stillstand gekommen ist. Der vorherige Preisanstieg war in erster Linie ein Ergebnis des dramatischen Verfalls des US-Dollar. ETF Securities und ZKB melden zwar weitere Zuflüsse in ihre Gold-ETFs, welche mit 8,394 bzw. 4,844 Mio. Unzen Ende letzter Woche neue Rekordstände verzeichnet haben. Der weltgrößte Gold-ETF, SPDR Gold Trust, meldet dagegen seit einer knappen Woche unveränderte Goldbestände von 1.094 Tonnen (35,177 Mio. Unzen). Für den Goldpreis wird es nun vor allem darauf ankommen, ob die kurzfristig orientierten Investoren, welche im rekordhohen Ausmaß auf steigende Preise setzen, weiterhin Geduld bewahren. Die Netto-Long Positionen belaufen sich laut CFTC mittlerweile auf 23,67 Mio. Unzen. Sollte es hier zu Positionsglattstellungen kommen, dürfte der Abgabedruck auf den Goldpreis erheblich zunehmen.

Industriemetalle

Im August sind die weltweiten Lagerbestände bei Produzenten sie enthalten sowohl unverarbeitetes Aluminium als auch Schrott und halbfertige Produkte nach Angaben des Internationalen Aluminiuminstituts IAI um 52 Tsd. Tonnen auf 2,31 Mio. Tonnen gestiegen. Allerdings liegen sie immernoch 23,7% unter dem Vorjahresniveau. Die LME-Lagerbestände lagen dagegen per Ende August mit 4,61 Mio. Tonnen Aluminium 295% höher als im Vorjahr. Zwar sind die LME-Lagerbestände seitdem etwas zurückgekommen. Auch dürfte ein Großteil dieser Lagerbestände in den langristigen Finanzierungsgeschäften gebunden sein.

Dennoch wurden in diesem Jahr enorme Produktionskapazitäten in China wieder in Betrieb genommen, obwohl die starke Nachfrage meist entweder einmaliger Natur war oder dem Lageraufbau diente. Der norwegische Aluminiumproduzent Norsk Hydro gibt heute bekannt, dass die Arbeiten auf dem Qatalum Aluminiumschmelzer in Qatar zu 90% fertig sind und das Werk noch in diesem Jahr in Betrieb genommen wird. Das Projekt wird bereits in der 1.Phase im nächsten Jahr 585 Tsd. Tonnen Aluminium produzieren. Das Potenzial beim Aluminiumpreis nach unten dürfte allerdings geringer sein als bei anderen Metallen.

Die chinesischen Märkte machen im Vorfeld der Goldenen Woche zwischen dem 1. und 7. Oktober eher einen nervösen Eindruck und sind heute trotz der positiven Vorzeichen aus Europa und den USA gefallen. Es bleibt abzuwarten, ob sich neben der schwachen Rohstoffnachfrage während dieser Feiertage auch noch ein bleibender negativer Effekt wie im Vorjahr einstellt.

Agrarrohstoffe

Unsere Einschätzung, dass beim Weizenpreis eine Bodenbildung erfolgt, scheint sich zu bestätigen. Der Weizenpreis konnte gestern auf knapp unter 4,60 USD je Scheffel steigen, obwohl Australien, das im letzten Jahr 10% der weltweiten Exporte an Weizen stellte, aufgrund positiven Wettereinflusses mit 22 Millionen Tonnen seine höchste Ernte seit vier Jahren einfahren könnte. Da auch auf der nördlichen Halbkugel die Ernten hoch ausgefallen sind, haben sich die weltweiten Vorräte an Weizen deutlich erhöht.

Morgen veröffentlicht das US-Landwirtschaftsministerium seine vierteljährlichen Schätzungen zu den Getreidelagerbeständen zum 1. September. Preisstützend wirken Meldungen, wonach in Argentinien Frost die Weizenblüte beeinträchtigt. Hinzu kommen Befürchtungen, dass angesichts der niedrigen Weizenpreise und der verzögerten Ernte bei Mais und Sojabohnen im wichtigsten Exportland USA die US-Farmer die Anbaufläche für Weizen reduzieren könnten.

Laut dem gestern veröffentlichten Erntefortschrittsbericht des US-Landwirtschaftsministeriums hinkt die Reife bei Sojabohnen mit 63% deutlich dem langjährigen Durchschnitt von 77% hinterher. Auch sind erst 5% der Ernte eingebracht, während der Durchschnitt der Jahre 2004-08 zur selben Zeit 18% betrug. Sehr ähnlich ist der Stand der Ernte bei Mais.

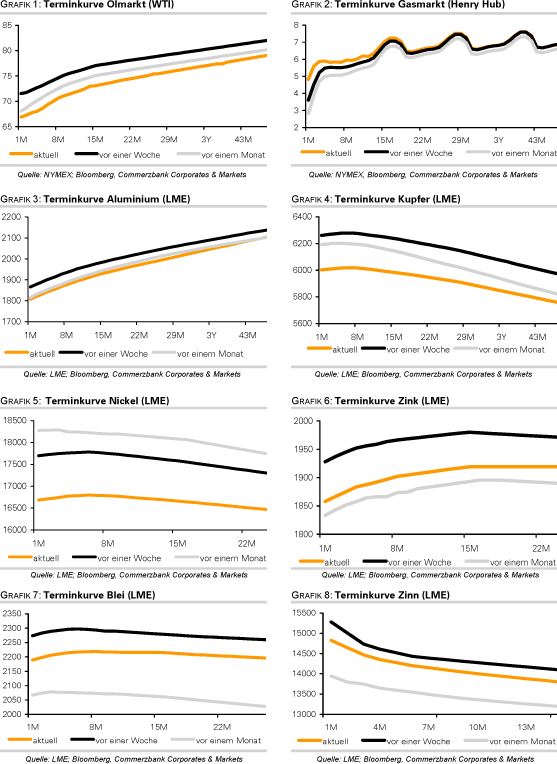

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.