"And then, Alas, its too late"

20.05.2005 | Claus Vogt

- Seite 3 -

Herr Meyer und die ökonomischen UngleichgewichteLaurence Meyers Buch enthält noch eine weitere überaus interessante Enthüllung. Im ersten Quartal 2000 hätten die Entscheidungsträger der Fed sich aufgrund einiger offensichtlicher ökonomischer Ungleichgewichte ernsthafte Sorgen gemacht. Er nennt die deutlich gestiegene Verschuldung der privaten Haushalte, aber auch der Unternehmen, das hohe Leistungsbilanzdefizit und die niedrige Sparquote. "Zusammengenommen waren das wirklich düstere Gedanken", so Meyer.

Bis auf die Verschuldung der Unternehmen haben sich alle hier aufgezählten Ungleichgewichte weiter verschlimmert, teilweise sogar sehr deutlich. Was damals schon "düstere Gedanken" auslöste, war 4 Jahre später, zum Erscheinungstermin des Buches, offensichtlich kaum noch der Rede wert. Schade nur, dass der hier wahrscheinlich sichtbare allzu menschliche Gewöhnungseffekt Probleme nicht beseitigt. Aber er ermöglicht es Laurence Meyer, sein teilweise entwaffnend ehrliches Buch mit einer optimistischen Prognose zu beenden.

Herrn Meyer`s Fazit

"Ich glaube, die Wirtschaft hat den schlimmsten Teil des Sturms überstanden. Wir sind dabei, den auf die Blase folgenden Kater hinter uns zu lassen." Wie er anhand der oben genannten Ungleichgewichte, der Immobilienblase und der Echoblase am Aktienmarkt zu dieser Einschätzung der Lage kommen kann, wird uns vermutlich immer verborgen bleiben.

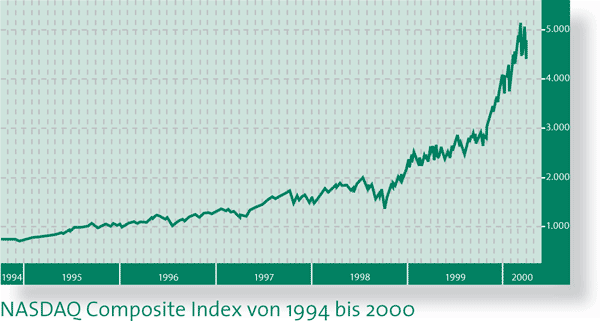

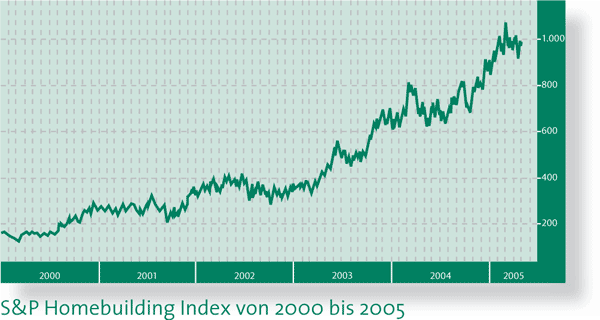

2 Blasen

Die untenstehenden beiden Grafiken zeigen 2 himmelstürmende Indizes und sollen eventuelle Zweifler zum Nachdenken anregen. Chart 1 zeigt den Kursverlauf der NASDAQ von Ende 1994 bis Anfang 2000. Die Kurse stiegen von 711 auf 5.132 Punkte. Das sind 621% in gut 5 Jahren. Chart 2 zeigt den S&P Homebuilding Index von Anfang 2000 bis heute. Er stieg von 127 auf bisher 1.072 Punkte, ein Anstieg von 744% in ebenfalls etwas mehr als 5 Jahren. Als die Technologieblase platzte, begannen die Hausbauaktien ihren kometenhaften Aufstieg und gaben damit einen Hinweis auf die sich anbahnende Immobilienblase. Werden diese reinrassigen Profiteure der Immobilienblase, die neben der Bauausführung auch Baufinanzierungen anbieten, das Platzen der Blase ebenfalls frühzeitig signalisieren? Seit Anfang Februar ist dieser Index in der Spitze um 14% gefallen. Ob es sich hierbei lediglich um eine harmlose Korrektur in einem bestehenden Aufwärtstrend handelt oder um den Anfang eines vermutlich sehr langen Abstiegs, wird die Zukunft erweisen.

Exzellente Analysten

Innerhalb der britischen Großbank HSBC gibt es eines der besten volkswirtschaftlichen Analyseteams der Welt. Von dieser Gruppe erschien 1999 eine für damalige Verhältnisse geradezu gotteslästerliche Studie, die den Titel "Bubble Trouble" trug. Darin erklärten die Autoren, warum sie die Entwicklung in den USA als Spekulationsblase bezeichneten, und prognostizierten deren Platzen im Jahr 2000. Unseres Wissens publizierte keine andere Großbank in jener von vollkommen irrationaler Euphorie beherrschten Zeit eine auch nur annähernd weitsichtige Analyse.

Aus eben dieser Quelle kommend, wurde Mitte April eine Studie veröffentlicht, die den Titel "Hot evidence for a cold economy" (Heiße Anzeichen für eine kalte Wirtschaft) trägt. Darin nennen und erklären die Autoren 12 volkswirtschaftlich relevante Indikatoren, die ihrer Meinung nach für eine deutliche ökonomische Abkühlung in den USA sprechen. Einige davon, wie beispielsweise die Zinsstrukturkurve, die Geldmengenentwicklung, die Aktienmärkte oder die gängigen Frühindikatoren, finden selbstverständlich auch Eingang in unsere eigene Arbeit. Andere hingegen werden von uns nicht systematisch beobachtet.

Beispielsweise gilt das für die Entwicklung der Reallöhne. Deren Zuwächse sind seit Ende der 1990er Jahre deutlich gefallen und seit 2004 sogar negativ. Der bislang ungebrochen starke Konsum der privaten Haushalte, der sich in den vergangenen Jahren bereits in historisch einmaligem Ausmaß aus der Hauspreisinflation speiste, steht offensichtlich auf tönernen Füßen. Sobald die Immobilienpreissteigerungen aufhören werden, wird der Konsument seinen Gürtel enger schnallen müssen. Dank fallender Reallöhne könnte dieser Anpassungsprozess schmerzhaft und lang anhaltend ausfallen und eine erhebliche Belastung für die US-Wirtschaft darstellen. Die enttäuschenden Zahlen der großen US-Einzelhandelsketten Costco, Wal-Mart und Target deuten womöglich schon auf den Beginn dieser Entwicklung hin.

Ebenfalls nicht unserer permanenten Beobachtung unterworfen sind die Investitionen im Bereich Informationstechnologie. Nach dem gewaltigen Einbruch im Anschluss an die geplatzte Aktienblase kam es hier im Jahr 2003 zu einer kraftvollen Erholung. Seit Mitte 2004 sind die IT-Investitionen allerdings wieder rückläufig. Die HSBC-Analysten weisen zusätzlich auf einen interessanten Zusammenhang hin. Zwischen der jährlichen Veränderung der NASDAQ-Kurse und der jährlichen Veränderung der IT-Investitionen besteht eine recht hohe positive Korrelation, wobei den Aktienkursen eine Vorläuferrolle zukommt. Da die Performance der NASDAQ im Jahresvergleich negativ ist, rechnen die HSBC-Ökonomen konsequenterweise mit einer deutlichen Abschwächung der Investitionstätigkeit.

Wir selbst haben bereits in unserer September-Performance auf die sich mehrenden Zeichen einer wirtschaftlichen Abschwächung hingewiesen. Mit 3,1% im ersten Quartal 2005 fiel das Wirtschaftswachstum in den USA bereits deutlich niedriger aus als die Konsensusschätzung. Vermutlich werden wir dieses Muster von unter den Erwartungen liegenden Wirtschaftsdaten auch in den kommenden Quartalen wieder beobachten können. Bei gleichzeitig anziehenden Inflationsraten weht bereits jetzt ein Hauch von Stagflation durch Amerika. Wie unsere regelmäßigen Leser wissen, gehören wir zu den relativ wenigen Analysten, die die Meinung vertreten, dass die derzeit gängigen hedonischen Methoden der Inflationsberechnung die tatsächlichen Preissteigerungen unterzeichnen. Sollte die Warenkorbinflation um die von manchen genannten 1 bis 2%-Punkte höher sein als ausgewiesen, dann bliebe von dem offiziell ausgewiesenen Wachstum nicht mehr allzu viel übrig.

© Claus Vogt

Leiter Research der Berliner Effektenbank