Überraschender Ölpreisanstieg

01.10.2009 | Eugen Weinberg

Energie

EnergieDer WTI-Ölpreis ist gestern Abend um 6% auf 70,5 USD je Barrel gestiegen. Der Preissprung lässt sich nicht auf die Entwicklung an den Aktienmärkten oder beim US-Dollar zurückführen. Zudem stiegen die US-Rohöllagerbestände in der vergangenen Woche laut US-Energieministerium um 2,8 Mio. Barrel und damit sogar etwas stärker als erwartet. Dies ist umso bemerkenswerter, da die deutlich gesunkenen Importe eigentlich für niedrigere Lagerbestände gesprochen hätten.

Die Benzinvorräte gingen dagegen überraschend um 1,7 Mio. Barrel zurück und auch die Destillatebestände stiegen mit 323 Tsd. Barrel weniger als erwartet, weil die Raffinerien weniger Rohöl verarbeitet haben. Zudem ist die Benzinnachfrage in der vergangenen Woche deutlich gestiegen. Insbesondere dieser Umstand wird als Erklärung für den Ölpreisanstieg herangezogen. Allerdings befinden sich die Benzinlagerbestände noch immer auf einem sehr hohen hohen Niveau.

Die Destillatevorräte liegen wenige Wochen vor Beginn der Heizsaison sogar auf einem 27-Jahreshoch. Angesichts dessen und weitgehend enttäuschender US-Konjunkturdaten scheint der gestrige Preissprung bei Rohöl übertrieben und dürfte wieder korrigiert werden. Das OPEC-Angebot sinkt nur geringfügig. Die an die Förderquoten gebundenen OPEC-Mitglieder haben im September einer Bloomberg-Umfrage zufolge 10 Tsd. Barrel pro Tag weniger Rohöl gefördert als im Vormonat, aber noch immer 1,2 Mio. Barrel pro Tag mehr als laut Quote vorgesehen.

Heute Nachmittag werden die US-Erdgaslagerbestände veröffentlicht. Erwartet wird ein Anstieg um 62 Mrd. Kubikfuß. Dies würde die Sorgen vor dem Erreichen der Kapazitätsgrenze der Erdgasspeicher am Ende der Lageraufbauphase in vier Wochen weiter verringern, denn der 5-Jahresdurchschnitt liegt bei 68 Mrd. Kubikfuß. In der Folge könnte es zu weiteren Short-Eindeckungen kommen, welche den US-Erdgaspreis in Richtung 5 USD je mmBtu steigen lassen könnten.

Edelmetalle

Der Goldpreis konnte gestern unterstützt durch einen zwischenzeitlich schwächeren US-Dollar zurück über 1.000 USD je Feinunze steigen und sich seither über dieser Marke behaupten. Damit sinkt auch das Risiko von Positionsglattstellungen durch kurzfristig orientierte Investoren, welche in einem rekordhohen Ausmaß auf weiter steigende Preise setzen. Das Interesse der Finanz- und Kleinanleger an Gold scheint wieder zuzunehmen. SPDR Gold Trust meldet einen Anstieg seiner Goldbestände um 1,2 Tonnen auf 1.095,3 Tonnen, den höchsten Stand seit Mitte Juli. Wie die US-Münzanstalt berichtet, wurden im September 115.500 Unzen American Eagle Goldmünzen verkauft, 41% mehr als im August. Bei Preisen über 1.000 USD dürfte die Luft für Gold dünner werden, zumal der US-Dollar am Morgen an Wert zulegen kann. Ein Überschreiten des Mitte September bei 1.024 USD verzeichneten 18-Monatshochs ist daher zunächst unwahrscheinlich.

Industriemetalle

Auch die Metallpreise konnten gestern deutliche Zuwächse erzielen. Kupfer legt bis auf 6.200 USD je Tonne zu, obwohl die LME-Lagerbestände auf den höchsten Stand seit 4½ Monaten gestiegen sind. Zink hat mittlerweile fast schon wieder die Marke von 2.000 USD je Tonne erreicht, obwohl auch hier die LME-Lagerbestände auf ein 4½-Jahreshoch gestiegen sind. Ähnlich sieht die Lagerentwicklung bei den anderen Industriemetallen aus. Es herrscht somit keine Knappheit vor. Im Gegenteil, es mehren sich derzeit die Nachrichten über Produktionsausweitungen. Der drittgrößte japanische Kupferproduzent Mitsubishi Materials will zwischen Oktober und März 156.102 Tonnen Kupfer produzieren und damit 20% mehr als vor einem Jahr.

Positive Signale gibt es heute dagegen aus Fernost: Die weltweite Zinnnachfrage soll im kommenden Jahr nach Angaben des zweitgrößten Zinnproduzenten PT Timah aus Indonesien um 6,7% auf 320 Tsd. Tonnen steigen. Der chinesische Einkaufsmanagerindex ist im September weiter gestiegen und die Stimmung der großen Industrieunternehmen in Japan hat sich im abgelaufenen Quartal deutlich aufgehellt. Dies dürfte die Metallpreise zunächst unterstützen. Allerdings könnte der heute Nachmittag veröffentlichte US-Einkaufsmanagerindex für das Verarbeitende Gewerbe die Erwartungen enttäuschen, nachdem der Chicago-Einkaufsmanagerindex gestern mit einem deutlichen Rückgang negativ überraschte. Ab heute sind die Märkte in China aufgrund von Feiertagen für eine Woche geschlossen.

Agrarrohstoffe

Das US-Landwirtschaftsministerium hat gestern neue Quartalsschätzungen zu den Getreidelagerbeständen zum 1. September bekanntgegeben. Die US-Weizenvorräte lagen demzufolge bei 2,2 Mrd. Scheffel und damit 19% höher als im Vorjahr. Gleichzeitig ist dies der höchste September-Stand seit neun Jahren. Grund hierfür ist eine besser als erwartet ausgefallene US-Weizenernte. Diese wurde vom USDA um 1,7% auf 2,2 Mrd. Scheffel nach oben revidiert. Einer Abwärtsrevision bei Winterweizen um 1% stand eine Aufwärtsrevision bei Sommerweizen um 7% gegenüber.

Die Lagerbestände für Mais wurden vom USDA auf 1,67 Mrd. Scheffel beziffert. Sie lagen damit um 3% höher als vor Jahresfrist, dafür aber um 1,2% niedriger als bei der letzten Monatsschätzung. Trotz der erwarteten Rekordernte sollen die Maislagerbestände zum Ende des Erntejahres 2009/2010 auf 1,635 Mrd. Scheffel fallen. Bei Sojabohnen lagen die Lagerbestände bei 138 Mio. Scheffel. Das ist ein Rückgang um 33% gegenüber dem Vorjahr und der niedrigste Stand seit 5 Jahren. Die bisherige Schätzung lag aber bei 110 Mio. Scheffel.

Grund für die Aufwärtsrevision ist, dass die US-Sojabohnenernte im vergangenen Jahr 8% höher ausfiel als prognostiziert. Aufgrund der in diesem Jahr zu erwartenden Rekordernte sollen die Lagerbestände zum Ende des Erntejahres 2009/2010 deutlich auf 220 Mio. Scheffel steigen.

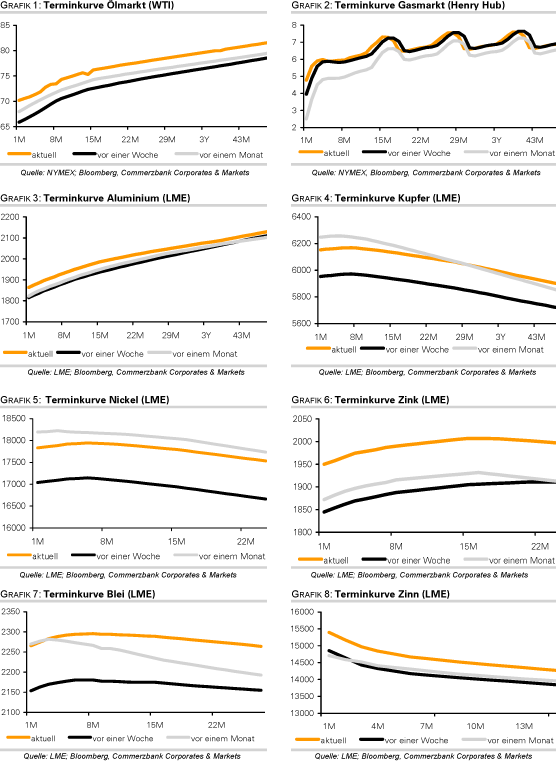

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.